消费级 3D 打印迎来“黄金时刻”:高增长下的终局之辩

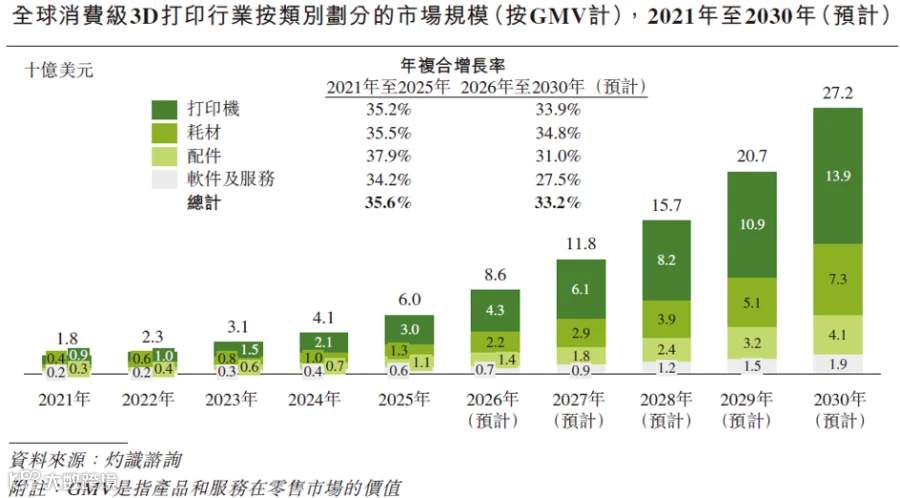

消费级 3D 打印行业正步入高景气、高爆发的关键阶段。数据显示,2025 年全球市场规模达 60 亿美元,预计 2030 年将增至 272 亿美元,年复合增长率超 35%。2026 年前四个月,中国 3D 打印设备产量同比增长超 50%,出口量翻倍至 246 万台。资本市场上,2025 年中国一级市场相关融资总额近百亿人民币,该赛道已从科技爱好者的小众领域跃升为投资焦点。

行业高歌猛进的同时,一场关于终局格局的辩论随之而来:消费级 3D 打印的未来是如智能手机般“多强并立”,还是像消费级无人机般“一家独大”?这一答案将直接决定百亿级资本的回报去向。

走向集中:一边繁荣,一边淘汰

2025 年一季度,全球消费级 3D 打印机单季出货量突破 100 万台,其中超九成来自中国企业,核心力量集中在拓竹、创想三维、智能派和纵维立方四家深圳公司。

从市场份额看,2025 年拓竹 GMV 占比超 42%,创想三维约 11%,智能派与纵维立方各占 8%-9%。营收规模上,拓竹突破百亿元,同比近乎翻倍;创想三维约 31 亿元,智能派约 23 亿元,均实现高速增长。在作为生产资料的"3D 打印农场”场景中,品牌集中度更为显著,全国备案农场超 2000 家,桌面级设备保有量破 10 万台,其中超七成为拓竹设备。

然而,行业繁荣伴随着残酷淘汰。2025 年,安克旗下 AnkerMake 终止 FDM 业务,西班牙 BCN3D、美国 Desktop Metal 破产重组,德国 TRUMPF 出售相关业务,Arburg 退出赛道。海外曾与中国企业抗衡的品牌几乎清场,仅捷克 Prusa Research 保留约 5.8% 份额。

尽管供应链高度重叠且市场增速可观,但“繁荣与淘汰并存”的局面显示行业集中化趋势不可逆转,其核心驱动力直指拓竹。

系统能力成分水岭:软件算法与生态闭环

成立不足六年的拓竹重新定义了消费级 3D 打印的产品标准,其爆发始于 2022 年 X1 系列的推出。核心竞争优势在于硬件参数之外的系统能力。

源自大疆的算法护城河

拓竹核心团队源自大疆,将无人机领域的运动控制、机器视觉等技术移植至 3D 打印。通过振动补偿算法消除高速共振,利用微型激光雷达进行微米级首层检测,以及自研运动控制逻辑,构建了深厚的技术壁垒。竞品创始人坦言,拓竹的软件算法是难以短期追平的护城河,其设备长期运行精度不衰减的特性体现了算法层面的代差。

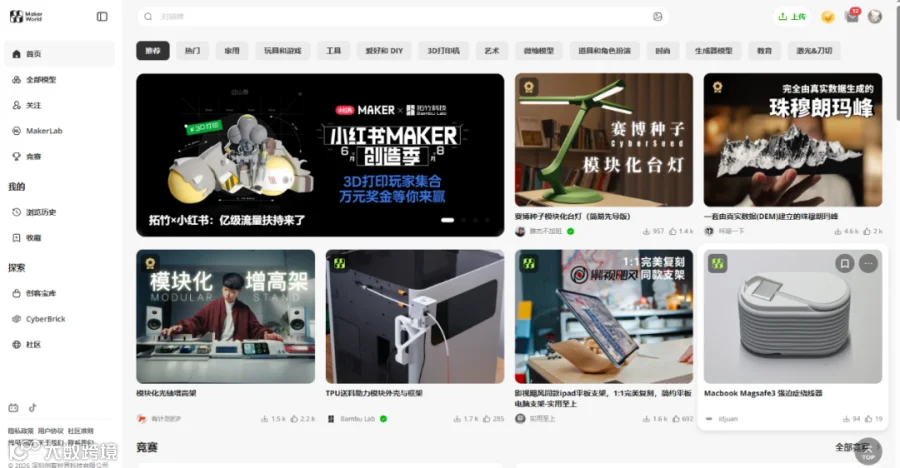

MakerWorld 构建体验闭环

完善的生态系统是拓竹保持领先的关键。2023 年上线的模型社区 MakerWorld,通过数亿元补贴创作者,构建了类似 YouTube 的激励体系。目前该平台月活千万级,活跃创作者超 30 万,模型总量超 200 万,用户年留存率达 83%,访问量迅速超越老牌社区 Thingiverse。

生态打通了“浏览 - 打印”的全流程:用户在平台选中模型即可一键打印,无需下载文件或调整切片参数。这种硬件、软件、平台三层打通的体验闭环,极大降低了新用户门槛,构成了竞争对手短期内难以复制的系统优势。

拓竹 MakerWorld 首页

繁荣下的阴影:国际竞争超越产品本身

中国企业在产品与生态上的优势短期内难被撼动,但全球化进程面临更复杂的挑战。当全球超九成出货量来自中国,竞争已溢出产品层面,延伸至政治、规则与话语权。

开源协议与安全边界之争

2026 年 5 月发生的开源争议颇具代表性。因第三方开发者利用 Bambu Studio 开源代码绕过安全中间件直连云端,拓竹要求下架该项目,引发海外社区关于开源协议、用户自由与云端安全边界的广泛争论。这折射出“硬件 + 软件 + 云服务”模式下,厂商在开放、体验与安全之间划线的难题。

地缘政治与数据安全质疑

竞争亦体现在舆论与政策层面。Prusa 创始人持续以数据安全为由呼吁欧美限制中国设备,虽实施可能性较低,但警示了潜在的“黑天鹅”风险。随着设备普及与云平台数据积累,针对中国企业的数据安全与平台开放性质疑或将日益密集。

结语:集中化与大众化加速演进

综合行业数据与市场表现,消费级 3D 打印“一超多强”甚至“一超多弱”的集中化趋势已愈发清晰。拓竹凭借百亿营收、高净利率及强大的生态粘性确立了领先地位,而全球竞争者正密集退出。

与此同时,行业正加速走向大众化。线上渠道持续降低认知门槛,线下布局全面发力:拓竹于 2026 年 5 月入驻全国 64 家山姆会员店,成为该品类独家合作品牌,并加速铺设自有零售网络;创想三维等企业亦跟进布局线下体验店。当 3D 打印机与国际消费品牌并排陈列,面对千万级付费会员家庭时,该品类将面临更为严苛的大众检验。

集中化与大众化两股力量的叠加,正推动消费级 3D 打印进入全新阶段。对于已在技术、生态与渠道建立全面领先的中国企业而言,真正的终局之辩在于如何定义行业的下一个十年。