来源:罗辑医疗知识星球,医健趋势,药械出海

本文系统剖析中国陪诊服务市场的宏观背景、供需现状、竞争格局及未来趋势。分析显示,该市场正处于“需求显著唤醒、供给严重不足、行业亟待规范”的初级阶段,是应对人口老龄化、提升就医效率的关键民生服务。市场呈现“知晓度低但潜在需求巨大、供需矛盾尖锐、服务认知超越基础陪同、专业化与规范化呼声高涨”等特征。未来,行业将向“职业化、标准化、平台化、智能化”演进。

一、宏观背景:老龄化、就医难与政策东风共同催生

中国陪诊服务市场的兴起,根植于深刻的社会结构变迁与医疗体系痛点。

- 人口结构巨变与慢性病负担

- 深度老龄化:截至 2024 年底,中国 60 岁及以上人口达 3.1 亿(占比 22.0%),其中失能和半失能老人约 3500 万。该群体就医频次高,却普遍面临无人陪同、流程生疏及行动不便等困境。

- 慢性病高发:慢病患者超 4.8 亿,治疗场景转向长期管理,对定期复查、用药指导等持续性辅助服务需求激增。

- 医疗体系的结构性痛点

- 流程复杂与信息不对称:医院学科细分、流程繁琐,异地就医者、独居青年、孕产妇及残障人士常陷“就医迷宫”。

- 家庭照护资源短缺:家庭小型化与人口流动加剧,传统陪护模式难以为继,“一人看病,全家出动”成本高昂。

- 政策环境的积极引导

- 国家战略呼应:服务“积极应对人口老龄化”、“健康中国 2030"及“大力提振消费”等国家战略。

- 地方试点先行:2025 年 1 月,上海率先印发《上海市老年人助医陪诊服务试点方案》,引导多元主体参与并推动标准化。这标志着陪诊服务从市场自发行为进入“政府引导、规范发展”新阶段。

二、市场需求侧深度洞察:潜在需求巨大,呼唤专业化

据《陪诊服务发展研究报告 2025》调研,需求侧呈现以下核心特征:

- 整体认知度低,但潜在需求触点明确

- 知晓度极低:社区居民中近半数“完全不了解”,超五成“听说过但未使用”;医院患者中逾六成“完全不了解”。合计超六成公众对该服务无认知。

- 需求场景清晰:主要困难集中在“医院布局不熟悉”、“就诊流程不熟悉”、“因年老或行动不便单独就医困难”及“信息沟通不畅”。这表明陪诊解决的是普遍性、刚性的流程性与辅助性痛点。

- 目标人群集中,价值认知升级

- 核心受益群体:公众普遍认为服务应优先覆盖“年纪大、儿女不在身边的老人”、“行动不便人群”和“对医院不熟悉者”。

- 价值超越“陪同”:核心价值已从基础陪伴升级为“提供就医指导提高效率”、“减轻家属负担”和“协助医患沟通提供心理支持”。市场期待的是“效率优化与情感支持”的专业服务。

- 消费者选择标准:专业与安全为先

- 核心决策因素:公众最看重“陪诊人员的专业程度与服务态度”,其次是“规范管理”和“人身安全与隐私保护”,价格并非首要考量。

- 人员选择倾向:近八成居民和超七成患者更倾向选择经过专业培训的陪诊人员。

- 对医疗机构的影响:超九成居民和超八成患者表示,医院提供陪诊服务会显著提高其选择或复诊意愿。陪诊已成为影响就医选择的重要附加值。

三、市场供给侧画像:起步初期,专业化严重不足

与旺盛且升级的需求相比,供给侧处于初级、混乱状态。

- 陪诊师群体特征

- 画像:以年轻女性为主(21-40 岁占比超 90%,女性占 82.79%),从业年限短(近六成不足 1 年),学历以大专为主,医学相关背景稀缺(仅 17.21%)。

- 能力与培训:陪诊师自我认知中服务素养与专业技能并重,但系统性培训覆盖率极低(仅 10%)。绝大多数迫切希望获得官方或行业协会的职业资格认证。

- 行业面临的核心挑战

- 标准化与规范缺失:缺乏统一的服务标准、操作流程、定价机制和监管主体,导致服务质量良莠不齐及乱收费现象。

- 专业化人才短缺:“陪诊人员不专业,缺乏系统培训和认证”是公认的最大问题之一,现有人员能力与患者期待存在巨大差距。

- 公众认知与信任度低:知晓度低与质量问题相互交织,制约市场普及。

- 供需矛盾突出:尤其在老年群体中,社区和养老机构超半数未提供陪诊服务,专业供给严重不足。

四、市场规模、模式与竞争格局

- 市场规模估算

- 陪诊服务暂无精确总体统计,但隶属于广阔的“老年健康”与“生活照料”市场。

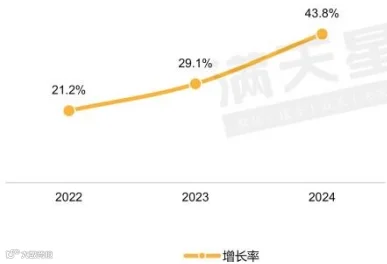

- 参考坐标系:2024 年,中国“老年健康”市场规模接近 3 万亿元,“生活照料”市场规模达 1.3 万亿元(近三年 CAGR 31.4%)。陪诊作为重要细分服务,随着渗透率提升,有望成长为千亿级市场。

- 服务模式探索

- 当前主流:以“线上预约 + 线下服务”的个体或小机构模式为主。

- 未来多元模式:建议探索“政府引导、社区联动、机构参与、志愿者补充”的多元化模式,包括专业第三方机构、医疗机构内置服务、社区互助及公益志愿等形式。

- 竞争格局

- 行业处于“散、小、乱”的早期阶段,尚未出现全国性领导品牌。

- 潜在竞争者包括:创业型陪诊公司、家政/护理延伸企业、互联网医疗平台(如提供“云陪诊”的平台)以及未来可能切入的线下医疗服务连锁机构。

五、未来发展趋势与建议

- 发展趋势

- 职业化与标准化:推动“陪诊师”职业入典,建立国家/行业标准、认证培训和持证上岗制度。

- 科技赋能:利用 AI、数字孪生技术开发“数字陪诊师”提供前置指导,结合平台实现服务匹配、流程监控与信用管理。

- 产业融合:与“互联网 + 护理服务”、居家养老、社区健康管理、商业健康险等深度融合,成为连续性健康服务的关键一环。

- 模式创新:从单次服务向“会员制”、“家庭健康管家”等长期契约模式演进,提升客户终身价值。

- 发展建议

- 对政府/监管层:加快顶层设计,完善职业体系与规范;在更多地区开展试点,探索医保、长护险与商保支付可能性;加强公众宣传。

- 对行业与企业:狠抓服务质量与人员培训,建立品牌信任;利用科技提升运营效率;探索与医院、社区、养老机构的深度合作。

- 对投资者:关注在标准化建设、培训体系、品牌口碑或科技应用上已建立早期壁垒的团队,以及能与现有医疗、养老生态形成协同的商业模式。

结论

中国陪诊服务市场如同一块尚待雕琢的璞玉,背后是数亿老年人、慢病患者及就医困难群体真实而迫切的“效率与陪伴”需求。当前市场面临的“高需求、低认知、弱供给、无标准”矛盾,预示着巨大的成长潜力和结构性投资机会。

行业发展绝非简单的“跑腿排队”,而是迈向“专业化、情感化、数字化”的医疗辅助新基建。未来的赢家将是那些能率先破解“职业信任”难题,通过标准化服务建立品牌,并利用技术手段实现可复制、可扩展运营的企业或机构。

短期看,上海等地的政策试点将是重要的风向标和催化剂;中长期看,陪诊服务必将成为中国多层次医疗保障体系和银发经济中不可或缺的一环。当下正是切入这一蓝海市场、参与定义行业规则的关键窗口期。