全球折扣零售巨头开市客(COST.US)于 5 月 29 日美股盘后发布 2026 财年第三季度财报。整体业绩稳健,符合市场预期。透过公司表现窥见美国消费景气度变化,是更具价值的视角。

核心业绩摘要

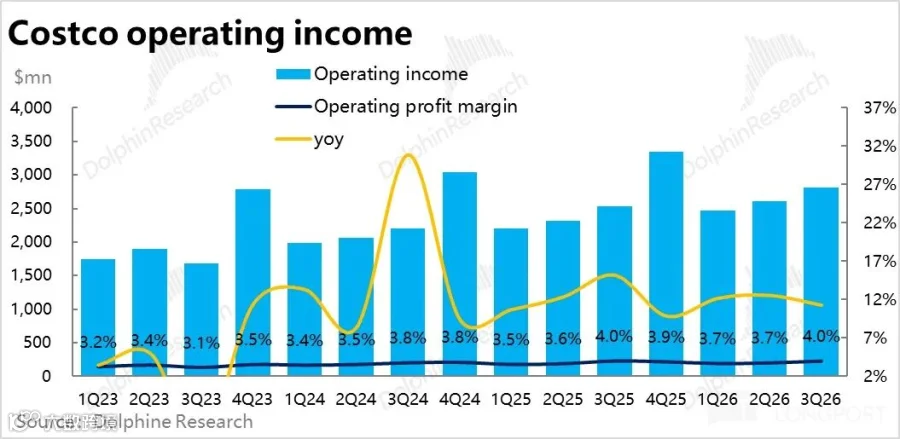

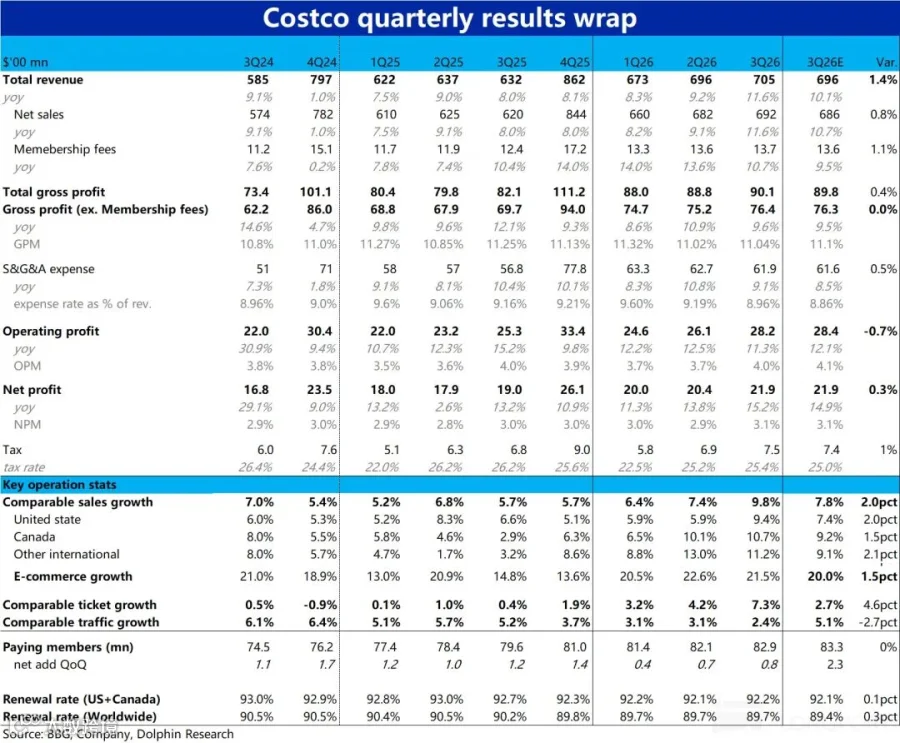

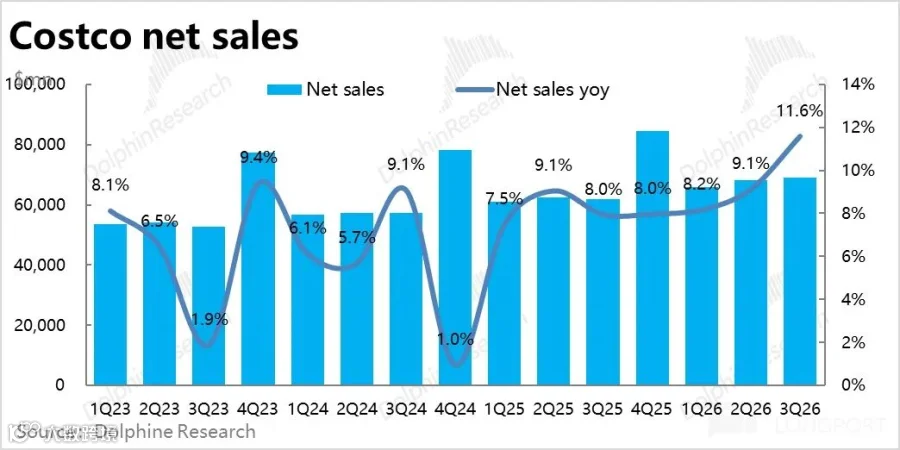

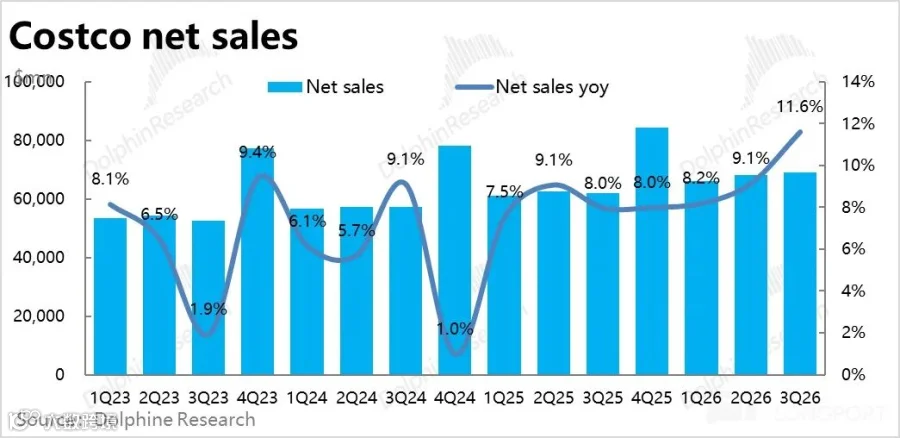

1、整体业绩稳健,通胀推动营收成本双升:本季总营收同比增长 11.6%,增速重回双位数,好于市场预期。经营利润 28.2 亿美元,同比增长 11.3%。通胀背景下利润率同比仅小幅下降 0.1pct,无明显增收不增利迹象。

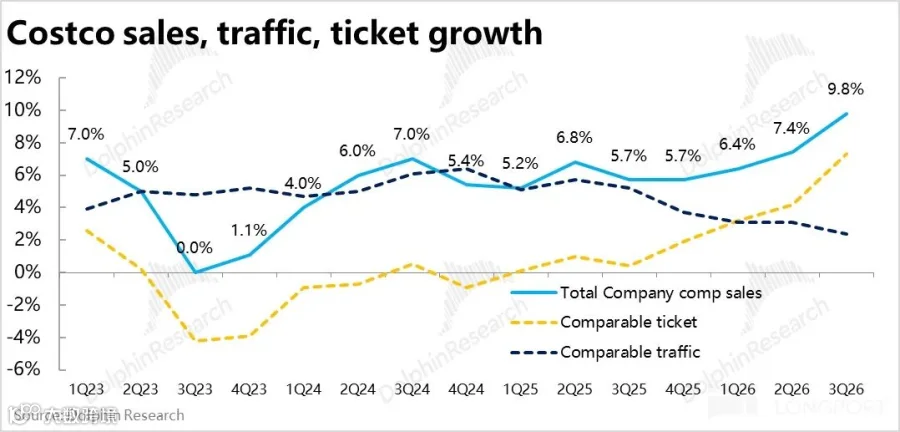

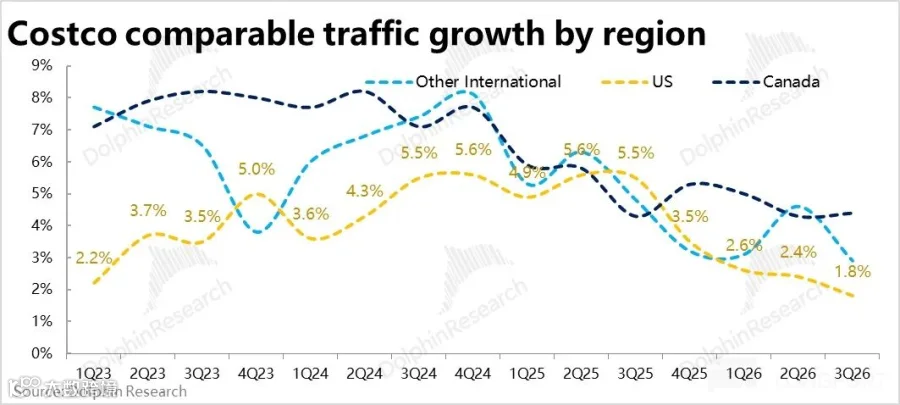

2、同店增长提速,主要受价格因素推动:整体同店销售同比增长 9.8%,较上季明显提速。但同店客流量同比增长仅 2.4%,有所降速;平均客单价大幅提升 7.3%。同店销售增速走高主要源于油价及商品价格普涨,欧美中产消费意愿有所弱化。

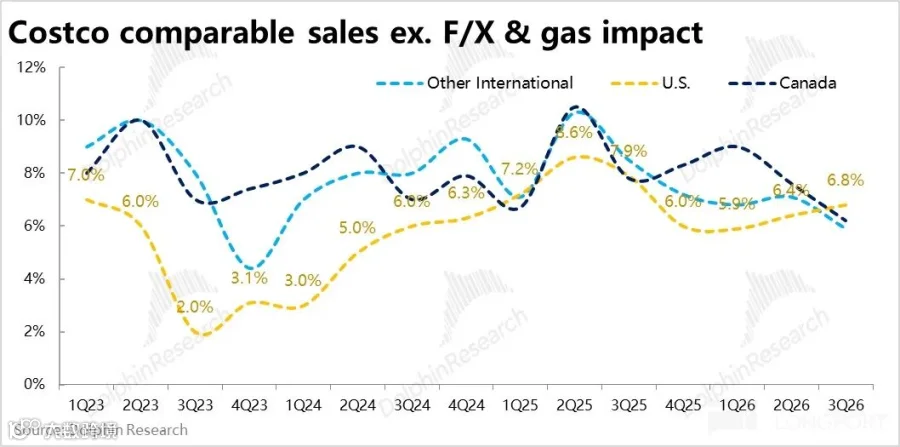

3、美国地区表现最坚挺:剔除汇率和油气价格影响后,美国地区同店销售额同比增长 6.8%,是本季唯一提速的市场。但主要靠价格通胀推动,同店客流量增速降至 1.8%。加拿大及其他国际地区增速环比略有降速。

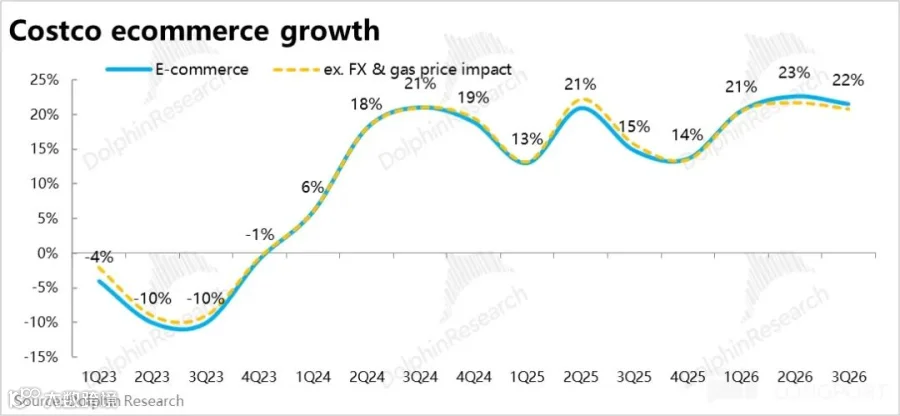

4、线上渠道依然领跑:电商销售额同比增长近 22%,增速持平上季。线上客流量加速增长,本季高达 37%。通胀抬头背景下,美国消费线上化加速趋势明显。

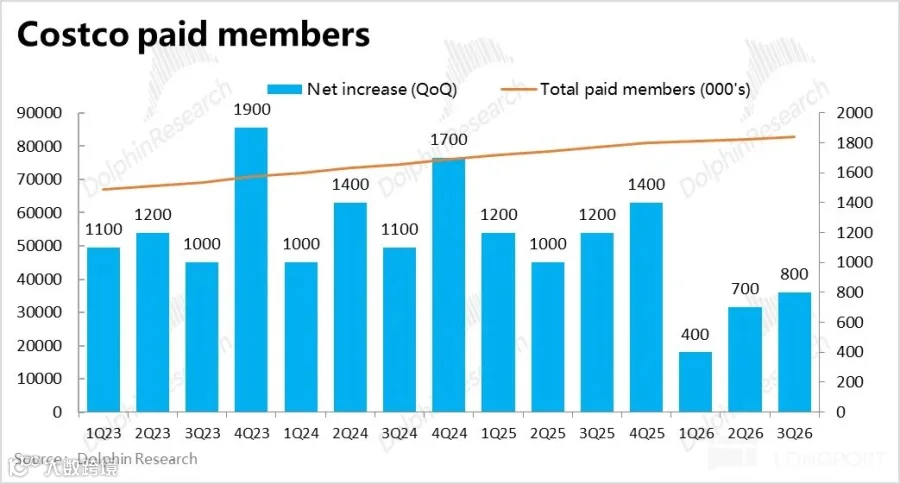

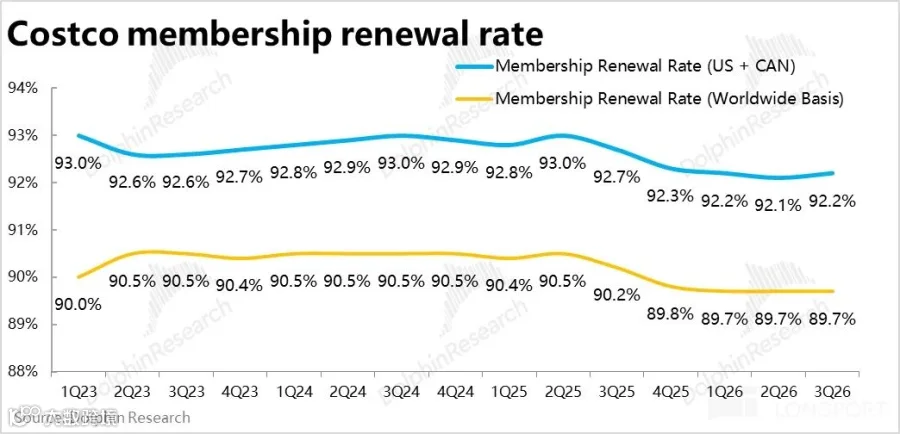

5、会员增长触底修复,提价红利消退:会员费收入约 13.7 亿美元,同比增长 10.7%,增速环比下降。付费会员环比增加 80 万人,持续改善。北美续费率本季首次触底回升 0.1pct。会费收入增速下滑主要因提价进入高基数期,单会员付费价同比增幅收窄至 6.3%。

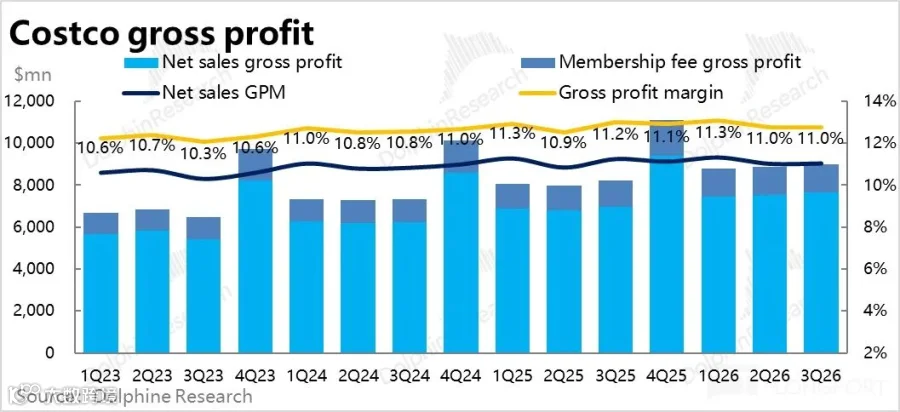

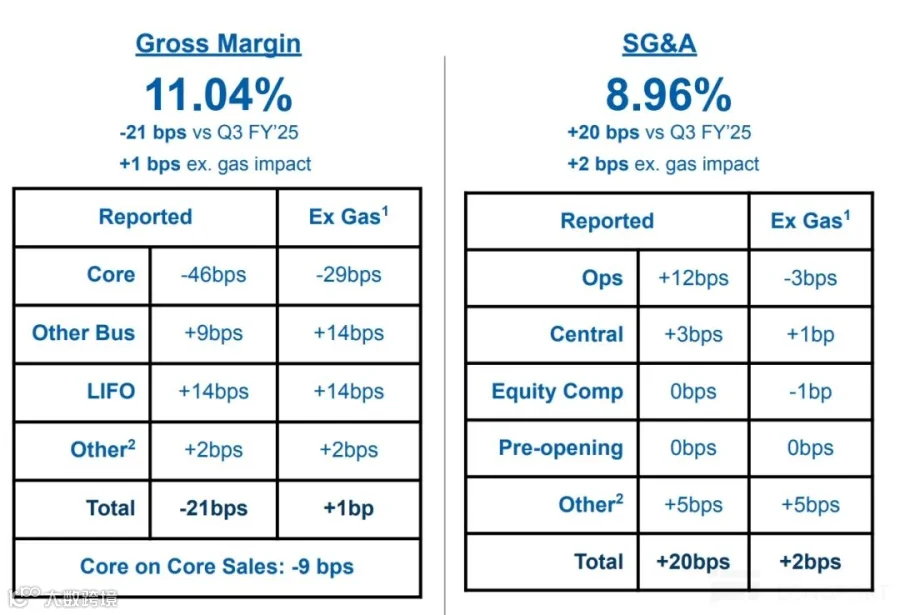

6、控费对冲毛利压力,利润表现尚可:零售毛利率本季为 11.04%,同比下滑 21bps。公司自主消化通胀压力以维持价格竞争力。凭借控费措施,费用率同比收窄 20bps,经营利润率仅同比下降 1bps,利润增速与营收增长基本一致。

海豚研究观点

Costco 业绩表现稳健,在美伊冲突导致环境动荡且通胀抬头的情况下,既享受了通胀对销售增长的推动,又靠费用管控避免了通胀对利润率的侵蚀,经营能力业内顶尖。

本次业绩对股价有正面利好。但 Costco 营收和利润增速波动幅度一般为中低个位数,在没有大的逻辑或趋势性变化下,单次业绩对股价影响有限,估值波动和市场风格偏好才是主要决定因素。

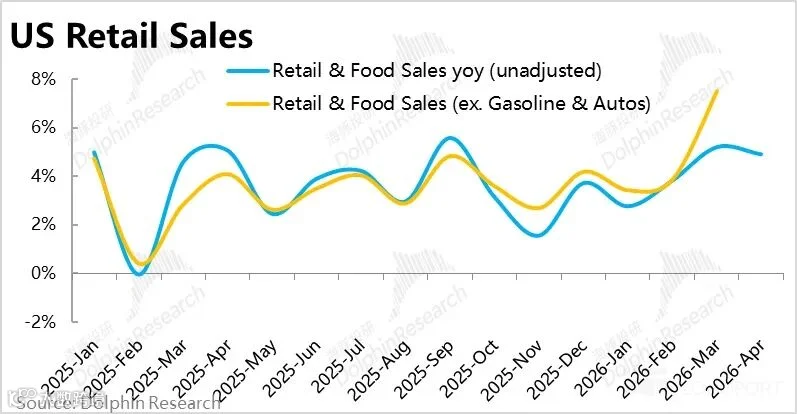

透过 Costco 业绩观察美国消费情况更具意义。美伊冲突后,通胀走高并未导致美国零售消费下滑,反而呈现提速趋势。除通胀初期利好名义消费额外,美股财富效应和退税对消费有支撑。

值得关注的是,Costco 美国门店客流量增速持续走低,不足 2%。虽有线上替代因素,但若商品价格保持高位,短期“反应迟钝”后可能会对消费产生更严重的反噬。

美国市场继续走弱,同店增长没有真正改善

同店销售大幅走高——仍是通胀的魔法

本季整体同店销售同比增长 9.8%,相比上季的 7.4% 明显提速,好于市场预期。但结构上,同店客流量同比增长仅 2.4%,实际比上季的 3.1% 有所降速,主要是平均客单价大幅提升 7.3%。

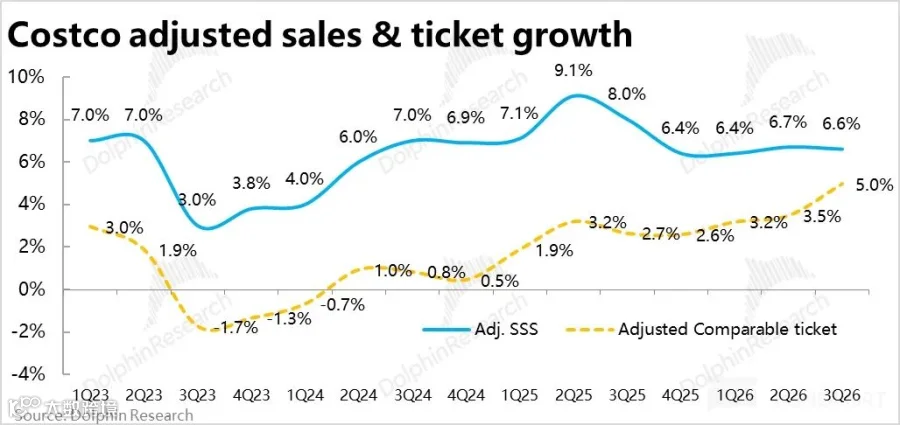

同店销售增速走高的背后,主要是美伊冲突导致的油价大涨及其他商品价格普涨,而在通胀压力下欧美中产居民的消费意愿实际有所下滑。剔除油价和汇率影响后的同店销售增速为 6.6%,实际比上季的 6.7% 还略有下滑。

美伊冲突背景下,美国消费韧性更强

分地区看,剔除汇率和油气价格影响后的真实增速,美国地区同店销售额同比增长 6.8%,是本季所有市场中唯一真正提速的,表明即便剔除油价上涨,美国其他商品价格同样在上涨。

美国地区同店客流量增速则从上季的 2.4% 继续下滑到 1.8%,连续 5 个季度走低,体现出北美零售面临的压力不小。加拿大和其他国际地区,剔除油价和汇率变动后的同店销售增速和客流量增速基本都在环比降速,美国抗通胀能力明显强于其他地区。

线上渠道依然跑赢

Costco 本季电商销售额同比增长 21.5%,扣除汇率影响后增速近 21%,线上渠道增长明显跑赢整体。相比线下客流量的增长放缓,线上的客流量则在加速增长,本季增速高达 37%。后续线上渠道及其表现对公司的重要性应当会不断提升。

整体来看,在通胀推动平均客单价走高的带动下,本季 Costco 商品销售收入同比增长 11.6%,较上季的 9.8% 提速不少,也是 22 年后增长首次重回双位数。

会费收入增速走低,但续费率和新增会员量触底改善

订阅业务上,本季会员费收入约 13.7 亿美元,同比增长 10.7%,增速环比有不小下降。但实际底层经营指标不差,量的因素上,本季付费会员环比增加 80 万人,虽仍相对偏低,但在逐步改善。

北美地区的续费率在连续下滑多个季度后,本季首次触底回升了 0.1pct,总体会员续费率则稳定在 89.7%。会费收入增速的下滑,主要原因是这一轮会费提价是从去年 3 季度开始,随着基数走高,后续提价的利好会逐步消退。本季平均单会员付费价同比增幅已收窄到 6.3%。

这并不意味着公司经营变差,但后续会费收入增速确实会继续向会员数量的增速靠拢。

汇总以上零售收入和会费收入,本季 Costco 实现总收入近 692 亿美元,同比增长 11.6%,稍好于市场预期。

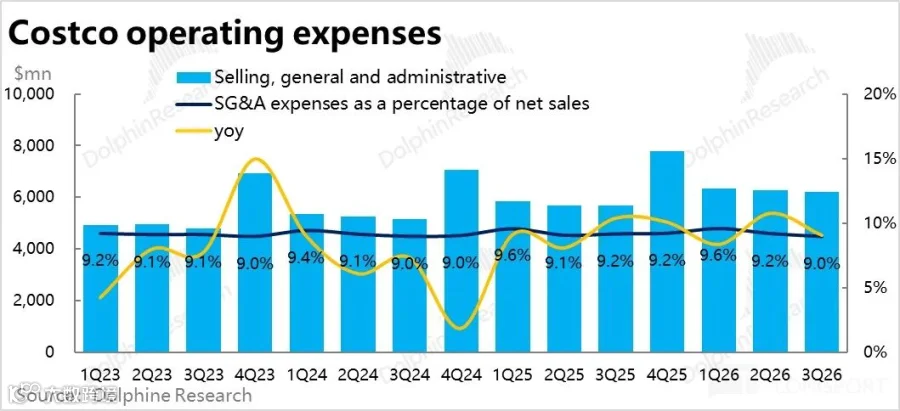

通胀下毛利收窄,幸有控费对冲,利润率平稳

在价格通胀推动公司本季名义营收加速增长的同时,通胀实际对公司的毛利和成本影响更大。零售毛利率本季为 11.04%,同比明显下滑了 21bps。其中商超零售自身的毛利同比下降幅度更高达 46bps,但部分被其他辅助业务和 LIFO 成本确认规则的正向毛利贡献所对冲。

公司在面临通胀涨价压力时,一般会先自主承担并消化这些压力,尽量不或晚一点向用户传导,以维持最优的价格竞争力。受此影响,本季公司零售毛利润约 76.4 亿美元,同比增长 9.6%,较营收增速有所收窄。

所幸,公司凭借着不俗的控费措施对冲了毛利率的下滑,本季费用率同比收窄了 20bps。其中 12bps 来自门店经营成本的优化,3bps 来自总部费用优化,5bps 是因员工休假正常调整的影响。

因毛利率下滑的大部分被控费所抵消,在通胀大环境下经营利润率仅同比下降了 1bps,影响不大。本季度经营利润为 28.2 亿美元,同比增长了 11.3%,虽环比小幅降速,但没有明显增收不增利的迹象。

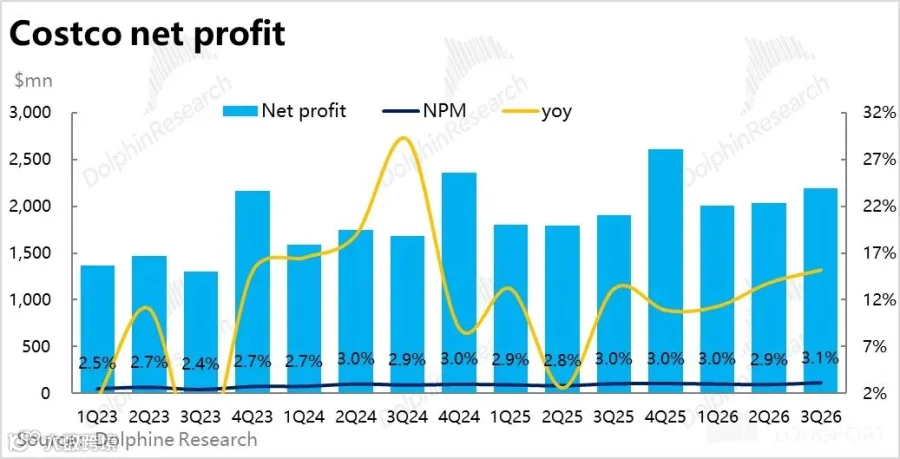

净利润上,因本季确认的利息收入较多,同时税率较低,因此净利润增长更强些,为 13.8%,达 21.9 亿美元。