快递行业堪称中国竞争最激烈的赛道之一。从归母净利润率来看,顺丰为 3.6%,极兔 2.06%,圆通 5.74%,申通 2.46%,韵达 2.27%。中通虽以 18.49% 看似领先,但若计入行业平均 1.3 元的揽派收入,实际利润率约为 9%。

单票利润数据更为直观:中通单票赚 0.24 元,圆通 0.14 元,申通与韵达仅 0.05 元。这意味着在百亿级包裹体量下,单票成本每降低 1 分钱,即可带来过亿的利润增量。

财报数据显示,2025 年主要加盟制快递企业的单票运输与分拣成本普遍下降,自动化设备投入持续增加。得益于规模效应、线路优化及无人车投用,各家企业均在大力推行降本策略。

然而现实严峻,除申通因 11 月并表丹鸟拉高收入外,其余四家企业单件总收入均出现下滑,毛利率改善有限甚至不升反降。以下盘点中通、圆通、极兔、申通、韵达五家企业 2025 年的经营成绩单。

01 中通:单票收入下降,成本攀升致毛利率回落

中通虽是五家中盈利总额最高者,也是毛利率跌幅最大的企业。

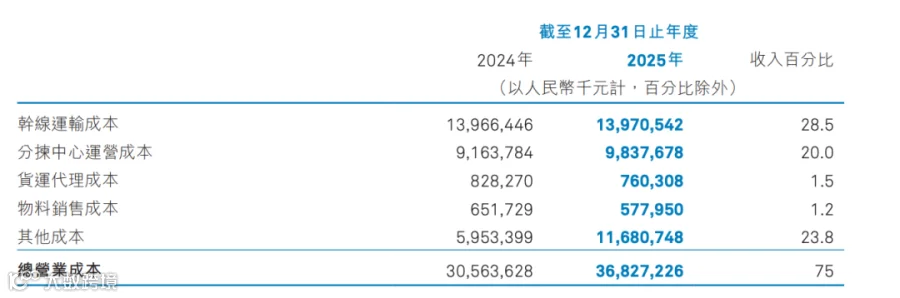

2025 年,中通全年营收 491 亿元,同比增长 10.9%;归母净利润 95.13 亿元,同比增长 3%;包裹量达 385.2 亿件,同比增长 13.3%,整体规模继续领跑行业。

但在成本端,单票营业成本(不含派费,剔除货代业务)从去年的 0.87 元增至 0.94 元,增加 0.07 元。叠加单票收入下降,其整体毛利率从去年的 31% 跌至 25%。

细分来看,单票运输成本为 0.36 元,减少 0.05 元,规模效应、线路优化及装载率提升效果显著;单票中心运营成本从 0.27 元微降至 0.26 元,2025 年新增自动化分拣设备 185 套,总数达 781 套,自动化投入的降本红利持续释放。

推高总成本的主因是“其他成本”。该项支出从去年同期的 59.5 亿元激增至 116.8 亿元,增幅达 96.2%,接近翻倍。公司解释称,这主要是服务直客客户相关支出大幅增加所致。

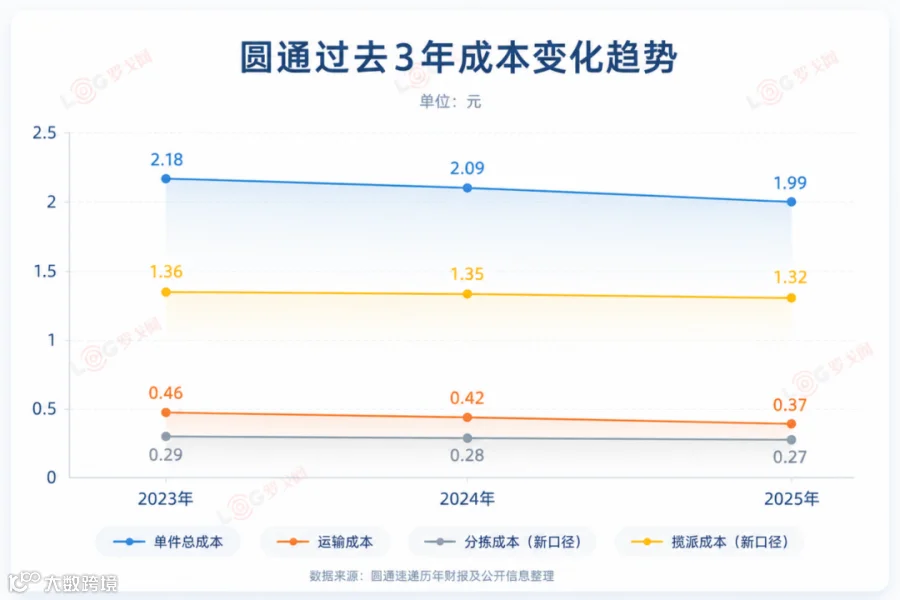

02 圆通:成本降幅优于收入降幅,支撑毛利率回升

圆通经营风格稳健,业务增速高于行业平均水平,降本成效明显,毛利率实现微升。

2025 年,圆通营收 752.77 亿元,同比增长 9.05%;归母净利润 43.22 亿元,同比增长 7.73%。其中,快递业务归母净利润 46.14 亿元,同比增长 7.14%;业务量 311.44 亿件,同比增长 17.2%,市场占有率提升至 15.65%,稳居行业第二。

财务数据显示,单件总收入从 2.30 元降至 2.19 元,降幅 4.61%;单件总成本从 2.09 元降至 1.99 元,降幅 4.95%。由于成本降幅略大于收入降幅,单票毛利保持在 0.2 元,毛利率从 9.19% 微升至 9.57%。

具体成本结构中,单票运输成本下降 0.05 元至 0.37 元,降幅 10.35%,路由优化、智能车队与智能驾驶落地见效;中心操作成本下降 0.01 元至 0.27 元,降幅 3.75%,自动化持续提效;揽派环节成本为 1.32 元,同比下降 0.03 元。

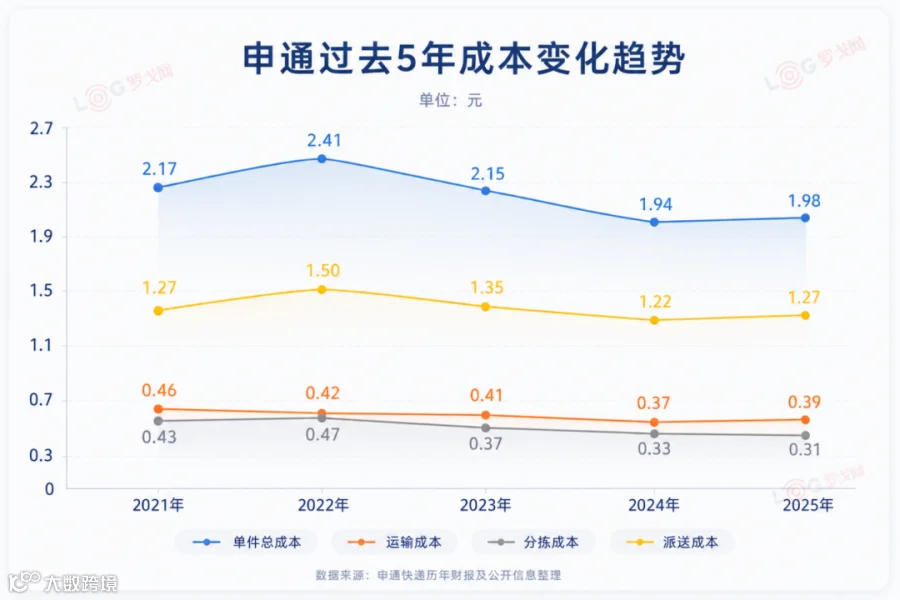

03 申通:并表丹鸟带动收入利润双增

2025 年是申通变革显著的一年。

全年营收 555.86 亿元,同比增长 17.84%;归母净利润 13.69 亿元,同比增长 31.61%;业务量 261.39 亿件,同比增长 15%;市占率提升 0.16 个百分点至 13.14%,成功跻身行业前三。

这一成绩既得益于过去几年的数智化改造,也离不开收购丹鸟的战略加持。并表后,申通形成“加盟保规模、丹鸟切中高端”的双轮驱动格局,11 月起单票收入从 2.05 元提升至 2.1 元。

成本方面,2025 年单票总成本 1.98 元,同比增加 0.04 元。其中,单票揽派成本上升 0.05 元至 1.27 元;单票分拣成本下降 0.02 元至 0.31 元;单票运输成本上升 0.02 元至 0.39 元。

整体成本有升有降,尚在可控范围。值得注意的是,丹鸟并表后直营网络的人员和末端成本将在 2026 年完整体现在报表中,后续表现值得关注。

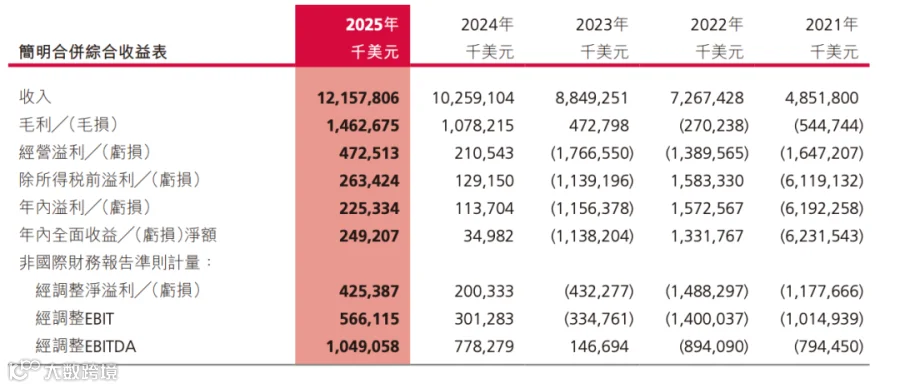

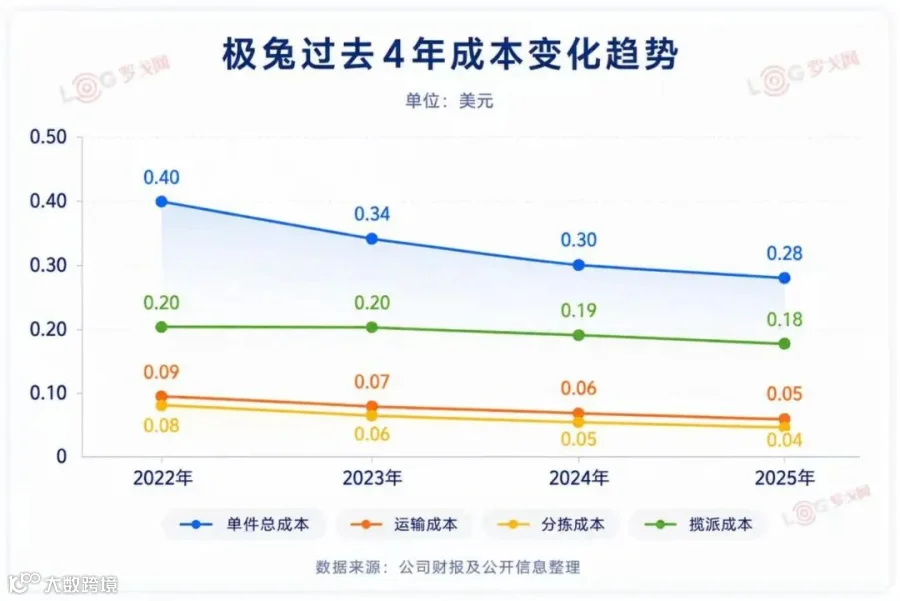

04 极兔:延续成本优化主线,盈利韧性显现

2025 年,极兔全球包裹总量首次突破 300 亿件,达 301.3 亿件,同比增长 22.2%。全年总收入 121.6 亿美元,同比增长 18.5%;净利润 2.25 亿美元,同比飙升 97.4%。

中国市场方面,收入为 67.1 亿美元,经调整 EBITDA 为 3.6 亿美元;包裹量 220.7 亿件(原文误写为万件,按语境修正),同比增长 11.4%,市场份额为 11.1%。

在成本优化上,极兔延续过去三年的主线,单件成本持续走低,从 0.30 美元降至 0.28 美元。成本降幅与单票收入降幅基本一致,推动毛利率小幅改善。

细分来看,运输成本从 0.06 美元降至 0.05 美元,分拣成本从 0.05 美元优化至 0.04 美元,揽派成本从 0.19 美元降至 0.18 美元,三项成本全面下降。2025 年新增自动化设备 112 套,投用无人物流车超千辆,规模效应叠加精细化运营与科技能力,降本效益加速兑现。

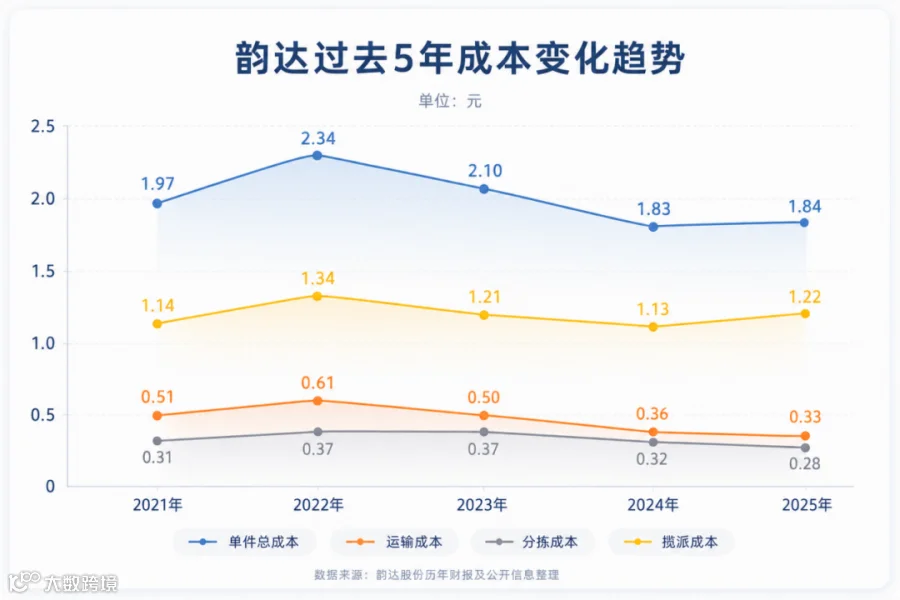

05 韵达:收入成本双降,毛利率承压回落

2025 年对韵达而言是充满挑战的一年。

全年营收 514.75 亿元,同比增长 6.04%;归母净利润 11.71 亿元,同比下滑 38.79%;业务量 256.01 亿票,同比增长 7.64%,市场份额为 12.87%。整体运行平稳,但盈利压力显著加大。

单票总成本为 1.84 元,同比增加 0.01 元。其中,运输成本下降 0.03 元至 0.34 元,分拣成本下降 0.04 元至 0.28 元,两项合计下降 0.07 元,显示运营效率有所改善。然而,揽派成本同比上升 0.09 元,反映出末端网络维稳带来的成本压力正在上升,导致毛利率从 9.29% 回落至 7.1%。

2026 年第一季度数据显示有所好转,归母净利润 4.87 亿元,同比增长 51.67%,呈现触底回升迹象。但单季度数据尚不足以定论,后续三个季度的表现仍是关键考验。

来源 | 物流沙龙