今日分享

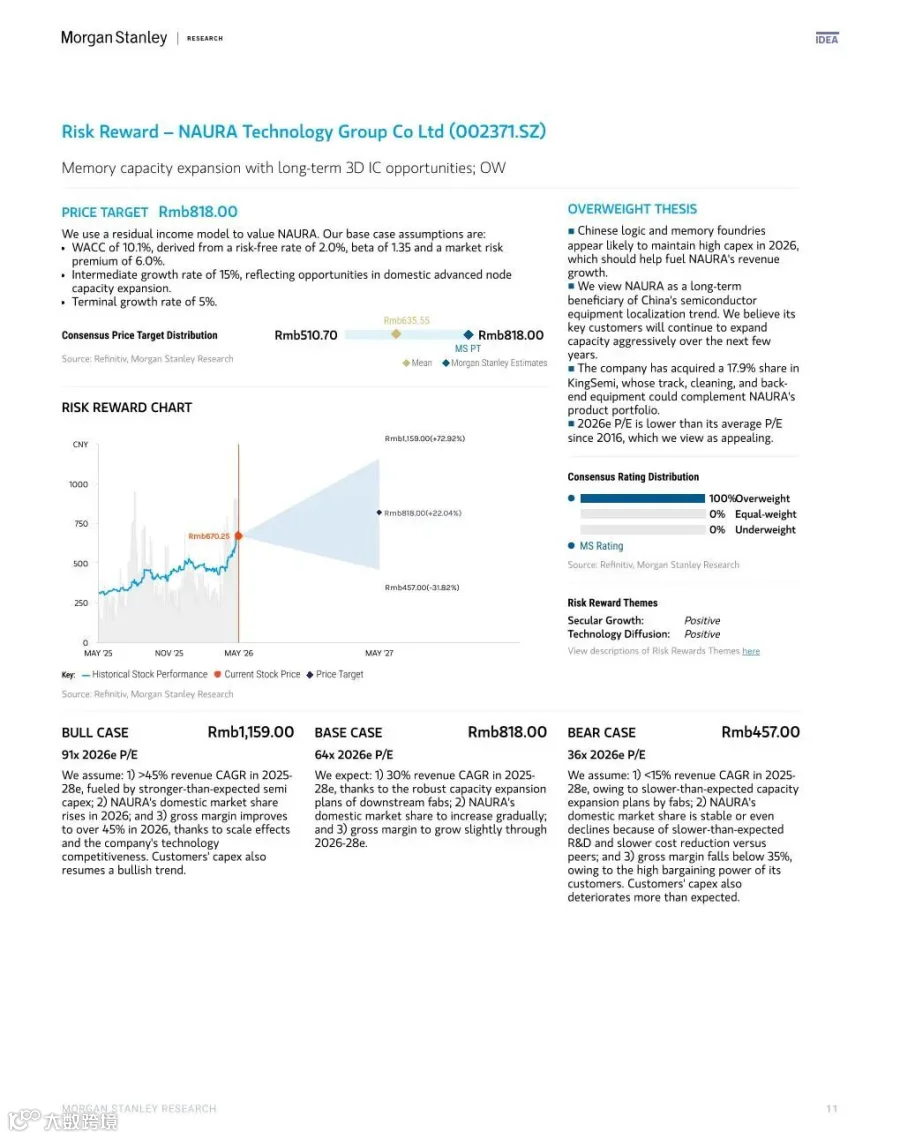

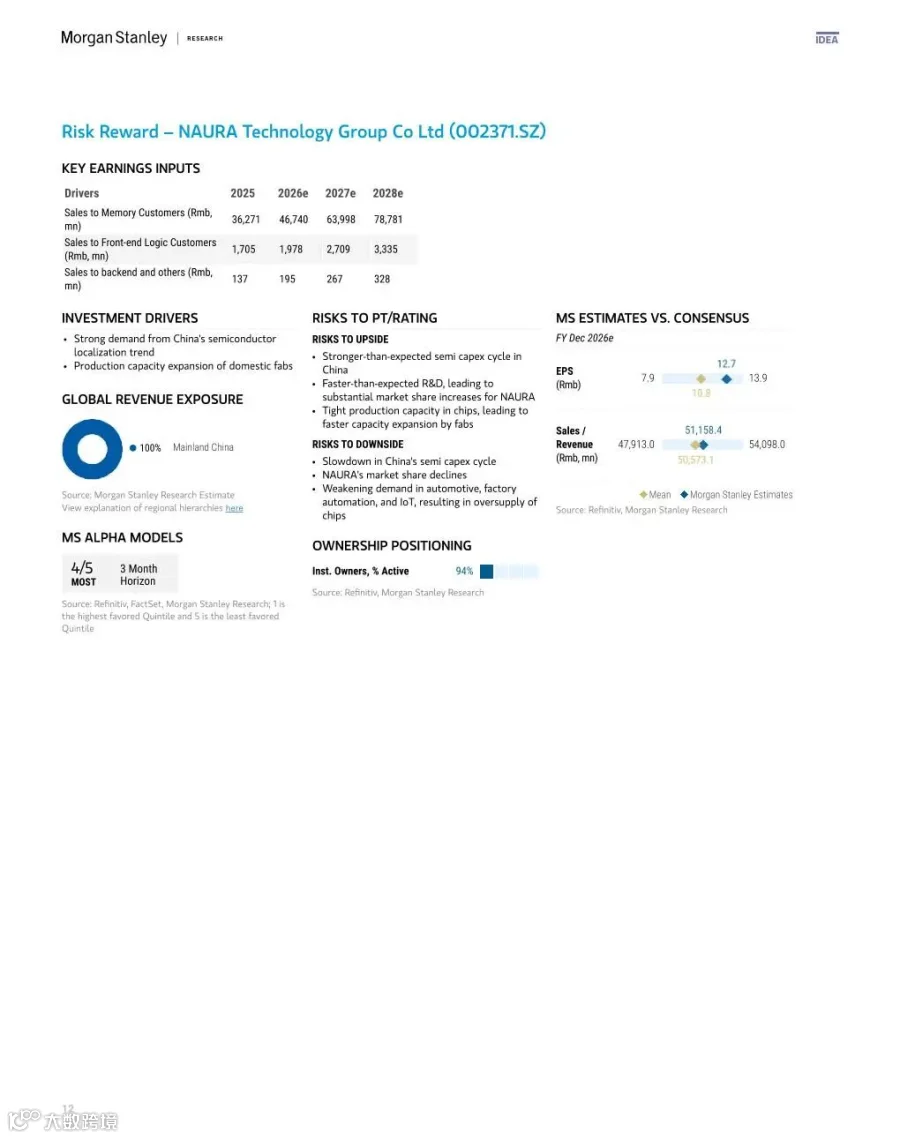

摩根士丹利最新报告指出,受益于存储器产能扩张及华为“韬定律”技术突破,中国半导体设备市场前景显著上调。机构重申对北方华创、中微公司及 ACMR 的增持评级。

行业前景与市场预测

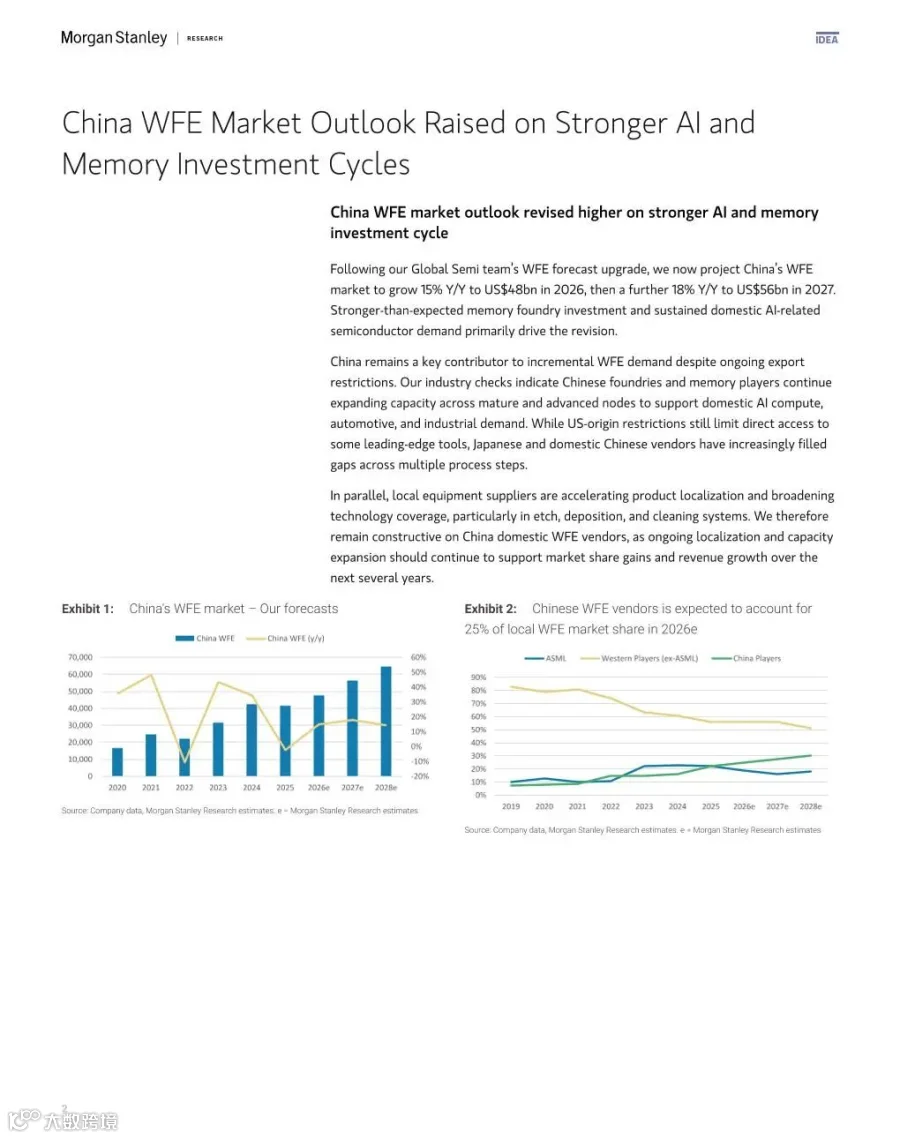

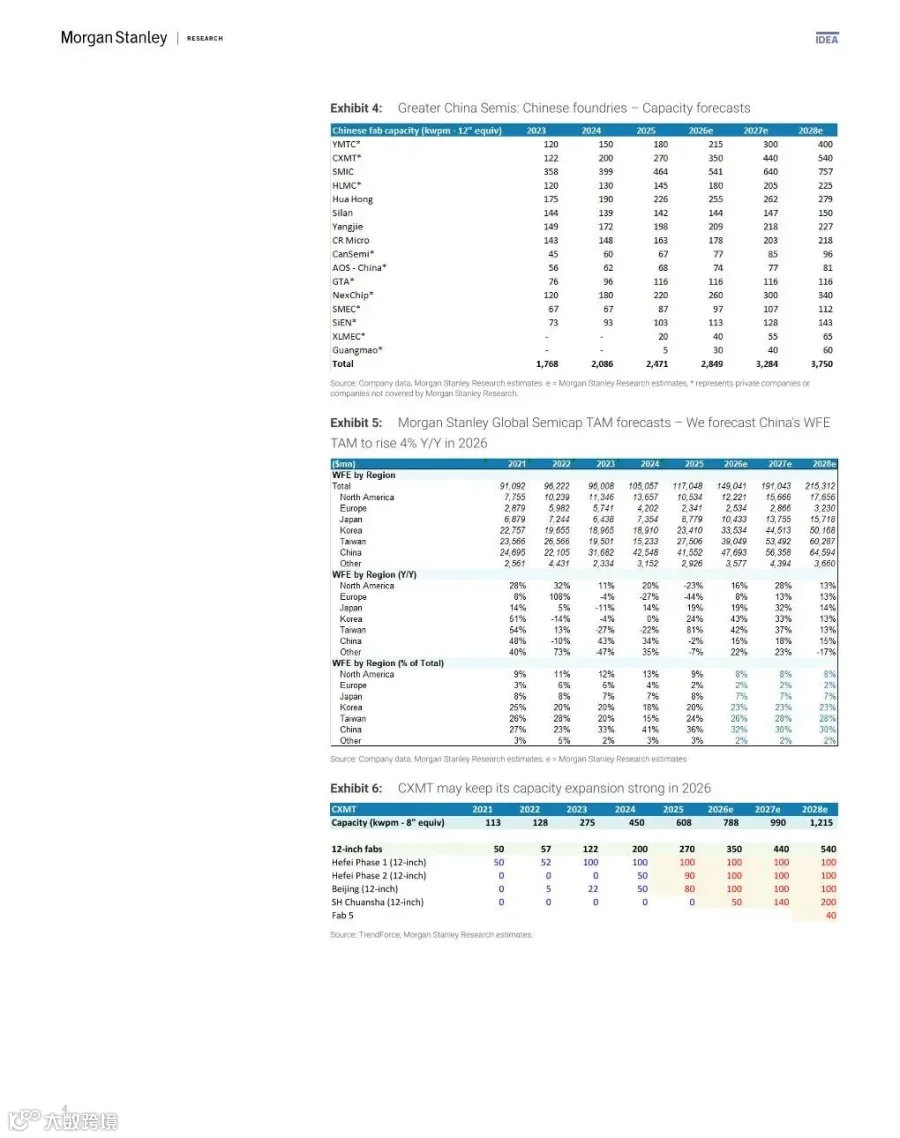

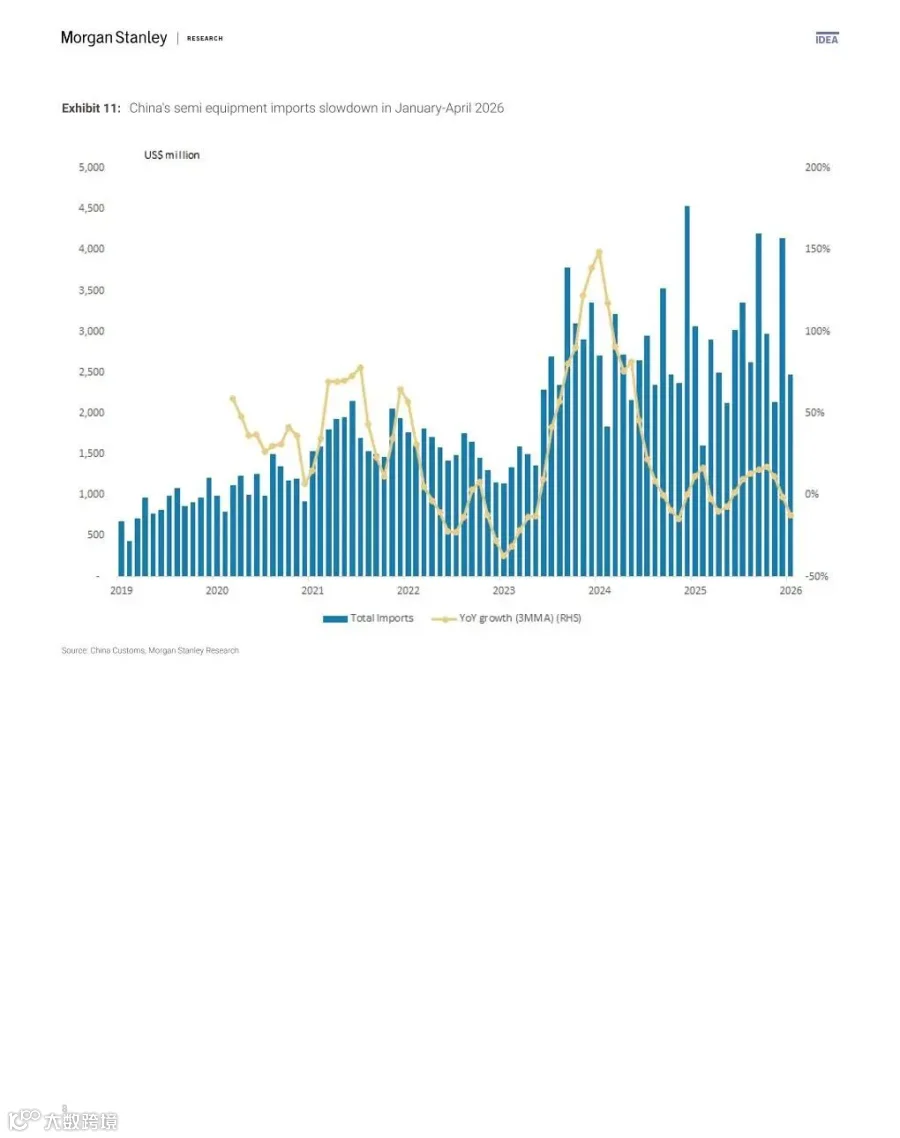

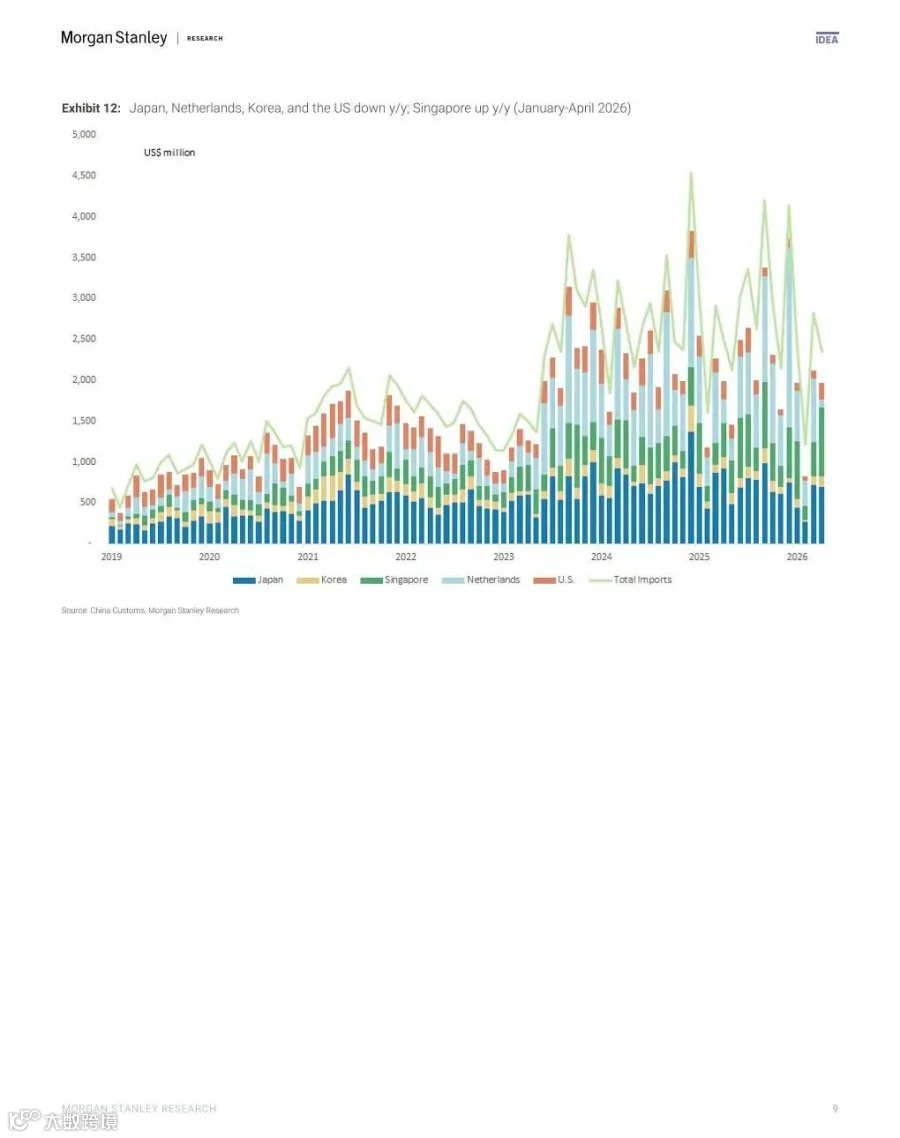

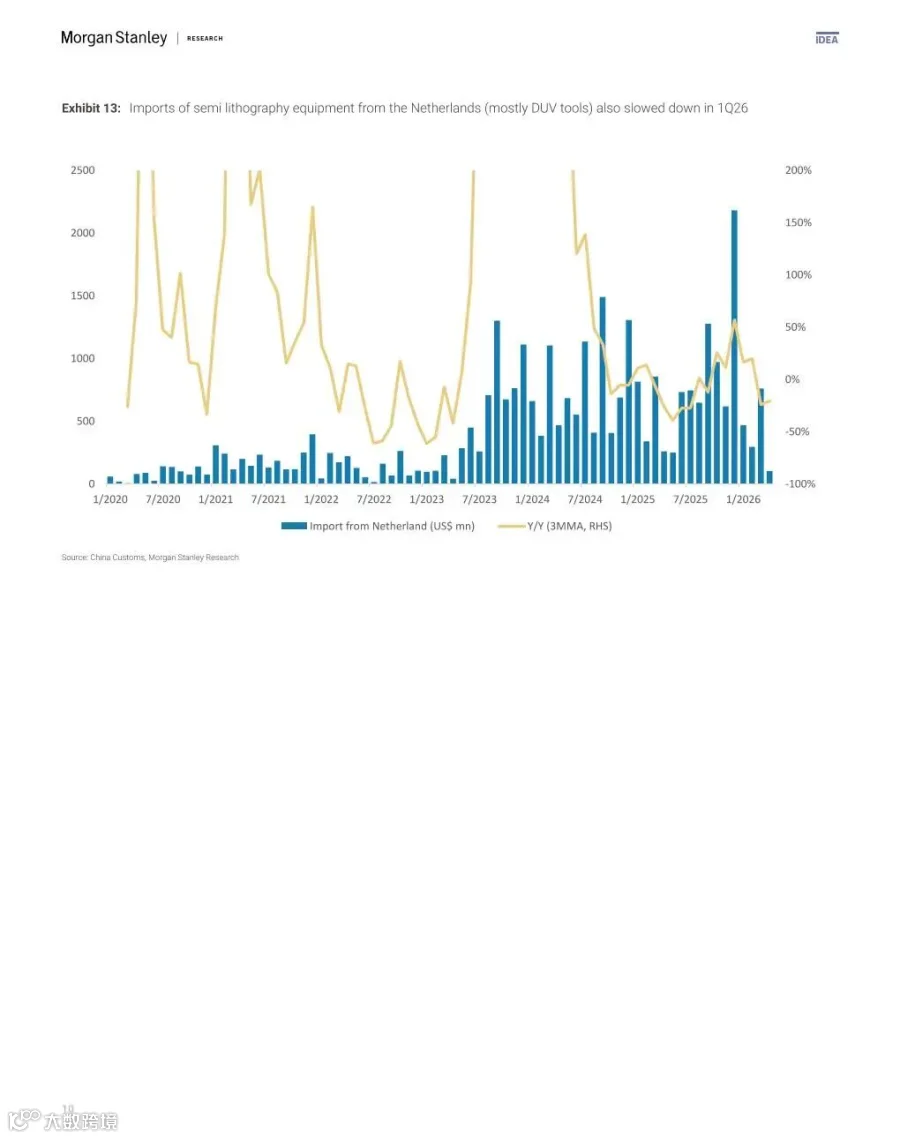

报告预计,2026 年全球半导体设备市场规模将达 1490 亿美元,同比增长 27%;2027 年进一步增至 1910 亿美元,主要受存储器及先进逻辑代工支出超预期增长推动。中国市场方面,2026 年预计增长 15% 至 480 亿美元,2027 年增长 18% 至 560 亿美元。尽管出口限制依然存在,但日本及中国本土设备供应商正加速填补工艺环节空白,推动本土设备渗透率持续提升。

存储大厂产能扩张与上市计划

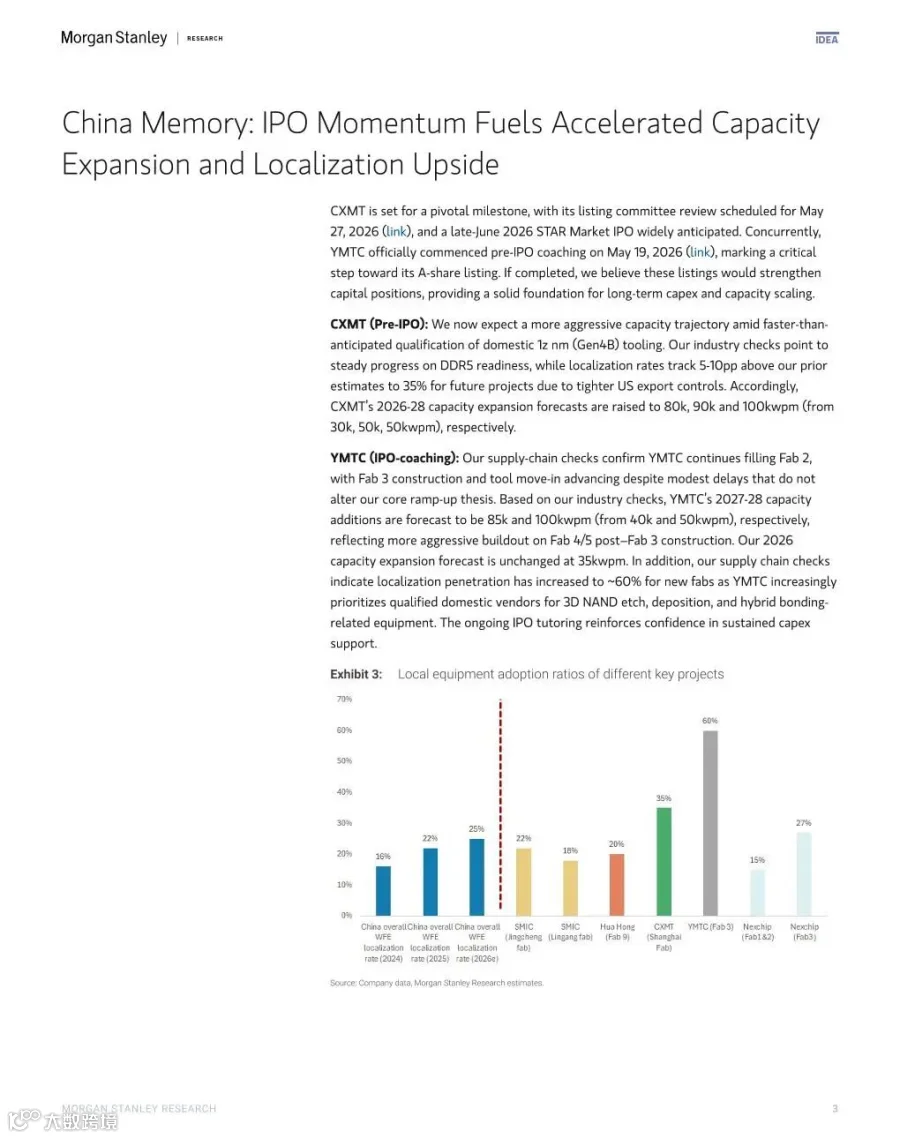

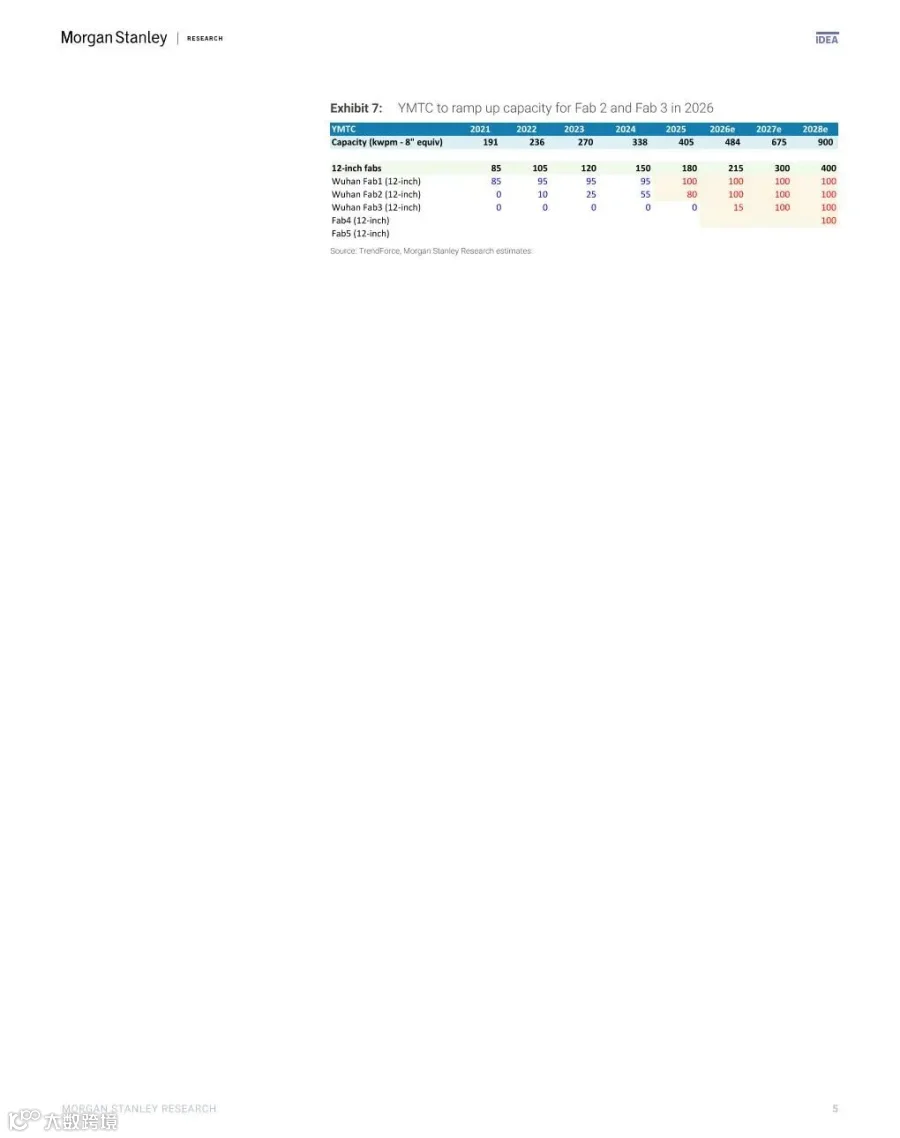

产业调研显示,长江存储(YMTC)与长鑫存储(CXMT)将在 2026 年启动新晶圆厂建设以扩大产能。长江存储已规划 Fab 3/4/5 路线图,其中 Fab 3 正在建设并计划于 2026 年开始爬坡,2027 年产能预测提升至 85kwpm,2028 年达 100kwpm。长鑫存储除合肥与北京现有厂房外,还计划在上海扩产,2026 年至 2028 年产能预测分别提升至 80kwpm、90kwpm 及 100kwpm。

资本运作方面,长鑫存储预计 2026 年 6 月在科创板上市,长江存储已启动上市辅导。两者若顺利上市,将进一步强化资本实力,支撑长期资本开支与产能扩张。

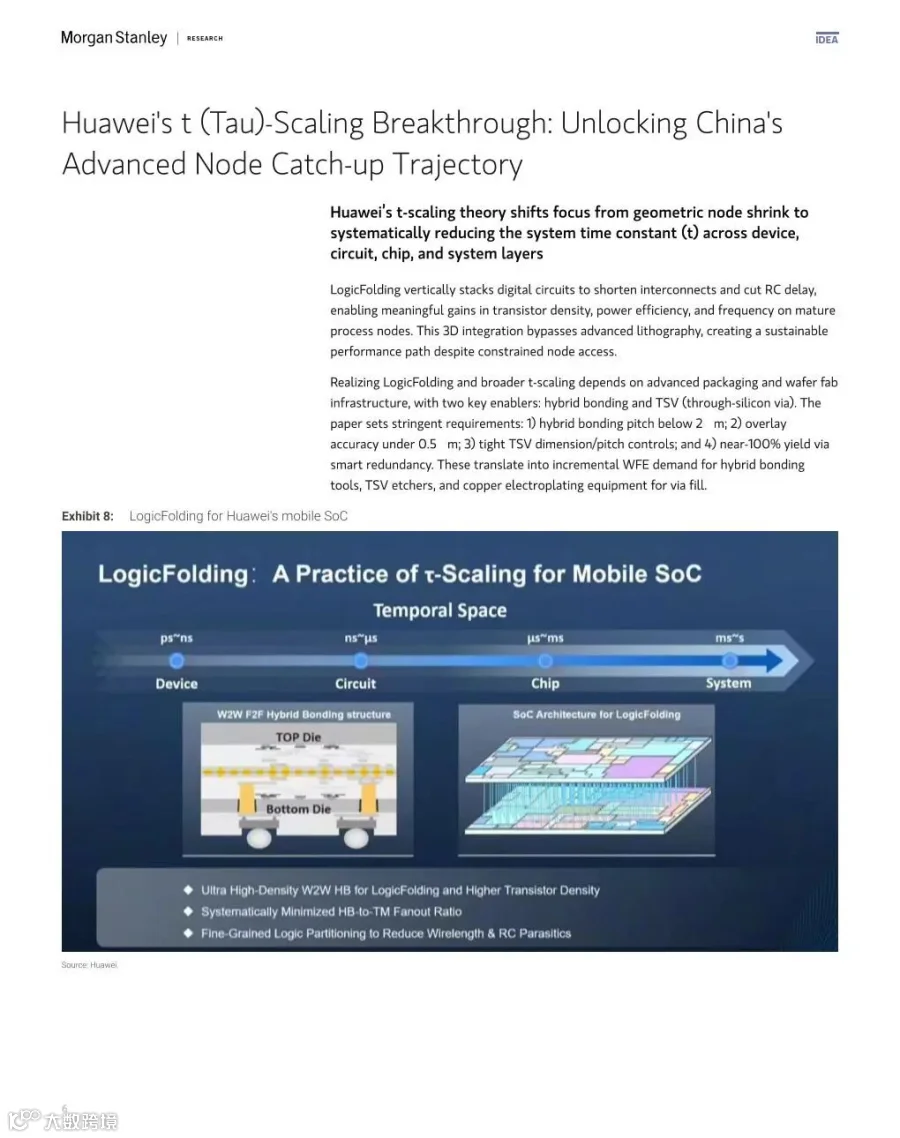

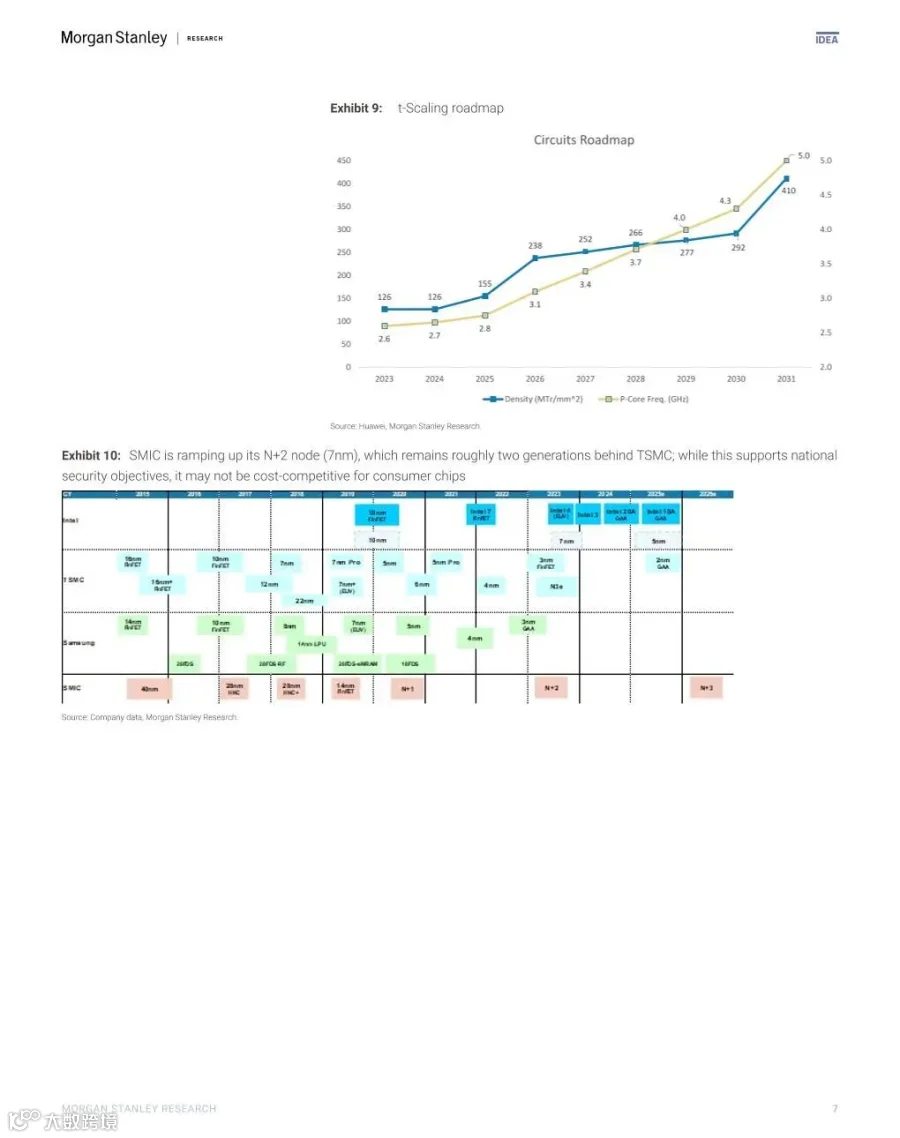

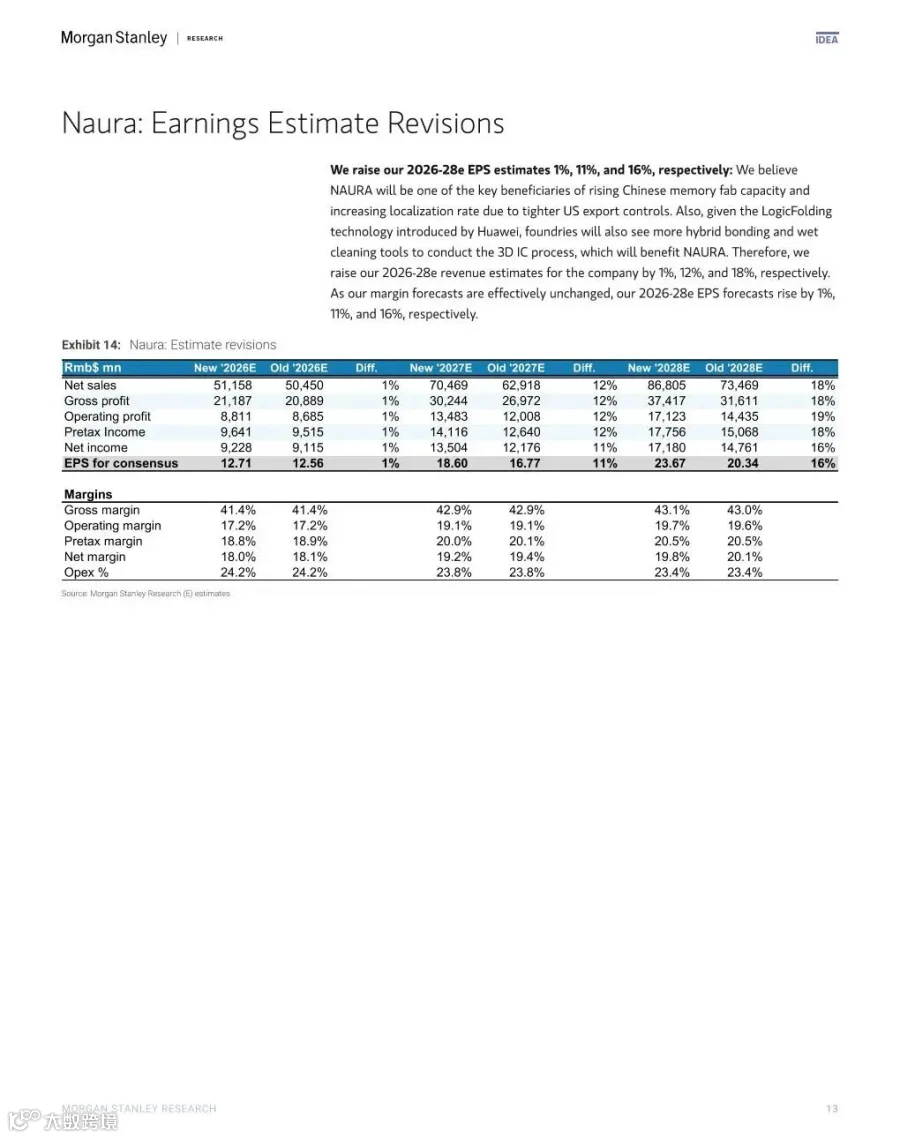

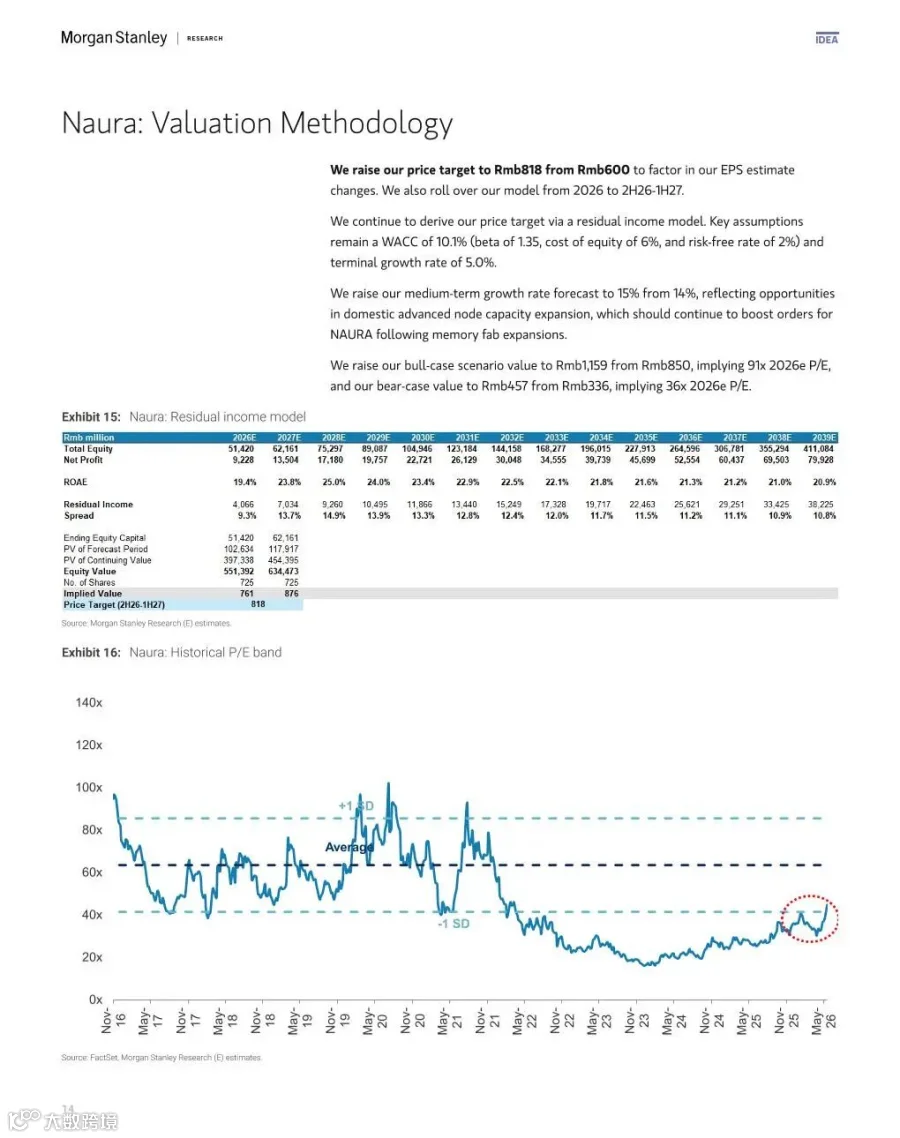

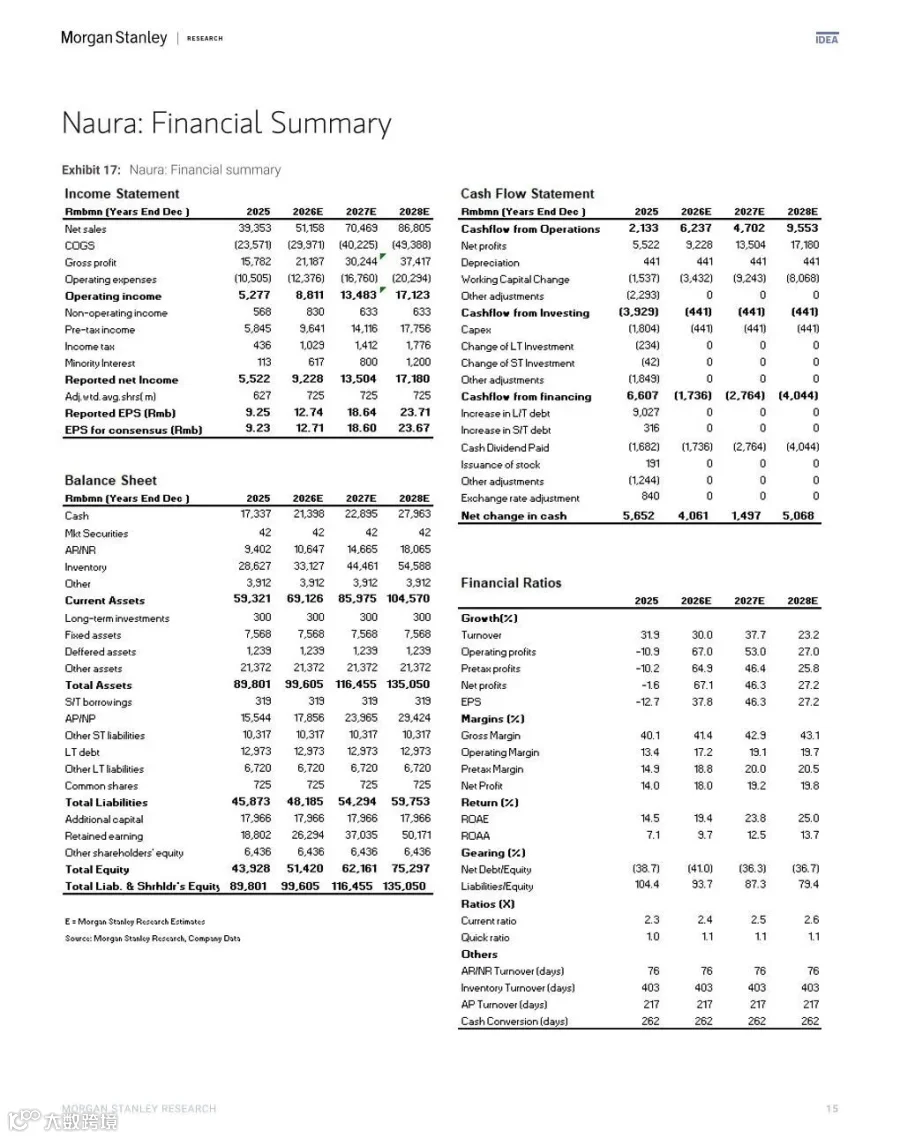

华为技术突破与受益标的

报告重点解读了华为“韬定律”及“逻辑折叠”技术。该技术通过垂直堆叠电路层(3D IC 架构),缩短互连长度以降低延迟,使 5nm/7nm 芯片性能可比肩更先进制程。关键实现路径包括混合键合和硅通孔(TSV)。报告认为,能够提供混合键合系统、TSV 铜电镀设备等半导体设备公司将成为主要受益者。

综上所述,在美国出口限制背景下,国产设备加速填补技术缺口,叠加存储高景气与华为技术突破,中国半导体设备行业进入高增长周期,国产化率持续提升,相关龙头企业将充分受益。

报告节选

申明:报告旨在分享,版权归原作者所有。