Prime Day 在 7 月,黑五网一备货从 9 月开始。仓储资源总共那么多,旺季前做一轮"清场"——把库容从动销差的卖家手里收回来,留给转得快的——这个逻辑本身不新鲜。

但今年的力度和方向,跟往年确实不一样。不是"紧一紧",是在"重新分配"。而且,有一批卖家可能再也拿不回原来的额度了。

我算了算账,把能查到的数据都列出来。

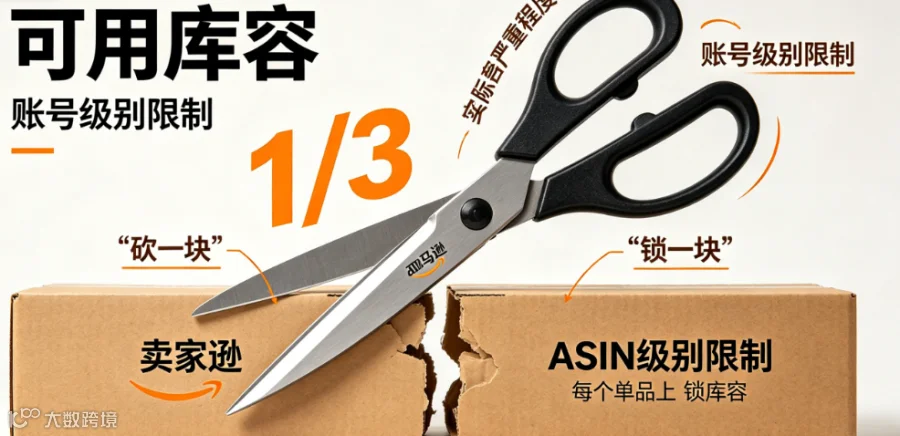

库容不是"收紧",是被砍掉了一大截

先看一组具体数字。

2025 年 5 月,亚马逊把 FBA 库容的计算方式从「按 6 个月预估销量」改成了「按 5 个月预估销量」。少了一个月的销量作为底座,意味着所有卖家的库容基准值永久性下调了大约 15% 到 20%。

这个改动到 2026 年已经稳定执行一年。叠加效果是:一大批卖家的库容被累计砍掉了 50% 到 75%。

adtech 行业媒体 AMZ Prep 在 2026 年 2 月的一篇分析里给出了几个案例:一个有 450 立方英尺库容的卖家,砍完后只剩 130 立方英尺,降幅 71%。按品类拆分——

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

而且这不是短期政策。亚马逊至今没有调回去的意思。

换句话说,你看到的库容数字,不是旺季前临时收紧的 10%–20%,而是一个永久性的结构下调。去年这个时候你的补货额度能发 5000 件,今年同期的上限可能就是 1500 件。卖得再好也得按这个来。

IPI 不再是护身符了

以前有一种安全牌:IPI 在 500 分以上,库容基本不受影响。

这个说法到 2025 年已经不太准了。到 2026 年 5 月,基本作废。

AMZ Prep 那篇文章明确说了:即使 IPI 分数高于 500 的卖家也遭遇了大幅削减。 IPI 不再是容量保障。

同时,IPI 的暗线在往上抬。后台写的门槛还是 400 分,低于 400 触发仓储限制。但在实际执行中,430 分、450 分的卖家库容一样被砍——不是直接限制仓储,而是少给补货额度。不公告、不发通知,静默操作。

反馈回来了几个案例:

-

家居小件卖家,IPI 480 → 430,库容从 5 万立方英尺降到 3 万出头。周转天数没变,冗余库存没增加,唯一的变量是 IPI 下滑。 -

户外大件卖家,补货限额从 4 月底的 2800 件,到 5 月 12 号降到 1600 件,5 月 21 号又降到 900 件。三周砍了三分之二。销量同比是在涨的。

这说明平台现在不看"你有没有达标",看的是"你在同类卖家里排第几"。IPI 从一道及格线变成了一个排名赛。分数在降的,不管降没降到 400,都会被系统往后排。

ASIN 级别也锁死了:单个 SKU 最多放 90 天库存

2025 年 5 月起,亚马逊恢复了 ASIN 级别的补货限制——你的账号整体还有库容,不代表每个单品都能随便塞。单个 ASIN 最多只能存放相当于 90 天销量的库存。

这个政策的后果比看起来严重。

以前大卖的套路:某款产品预测要爆,提前发 3 到 4 个月的货过去,一炮打满。现在不行了。你做了 Prime Day 的爆款预测,也只能按 90 天的量备货。卖超了来不及补?那是你的问题,不是平台的问题。

而且 ASIN 级别限制和账号级别限制是双重收紧——账号被砍一块,ASIN 再锁一块。两刀切下去,实际能发出的货,可能只有去年同期的三分之一。

仓储费也在涨,而且涨了不止一次

库容在砍,库存在减少,仓储费在涨价。三件事同时发生。

2026 年 5 月 1 日生效的 FBA 仓储费调整:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

这还不是全部。2026 年 Q2 同步落地的还有:

- 4 月 17 日

燃油附加费上调,美国站 +3.5%,欧洲站 +1.5% - 4 月 15 日

退货处理费从服装鞋靴扩展到全品类,标准尺寸 $1.50–$3.00/件,大件 $3.50–$6.00/件。退货率高于行业均值 30% 以上的 SKU,每件再加 $1.00 - 5 月 2 日

多渠道配送费上调

以一个年销售额 500 万美元的中型卖家来算(行业机构 CocoLoop 做了测算),以上几项叠加,年成本增加约 $22,450,整体运营成本上升 15%–20%。

对月均库存 1000 立方英尺的卖家,光仓储费一项,一年多出 $840。

数字看着不大,但别忘了——库容还被砍了 60%–75%。你手里能用来赚钱的空间变小了,每一立方英尺的成本却变高了。两头挤。

为什么这么狠?因为仓库里来了"大客户"

2026 年 5 月,亚马逊正式向全行业开放供应链服务。宝洁、3M、Lands' End 这些大品牌签约入驻,占用大量仓储资源。

这个信息很重要。

以前 FBA 仓库主要服务平台卖家,仓储资源是按卖家数量和品类结构分配的。现在仓库里住进来一堆全球品牌,它们走的是 B2B 物流合约,量大、稳定、不退货。亚马逊的资源优先级一定会往它们倾斜。

中小卖家的库容不是被"取消"了,是被"挤占"了。仓储空间总量没怎么变,但分给你的比例变小了。

而且这个趋势不会逆转。亚马逊花了十几年建仓储网络,把物流做成了自己的核心竞争力,现在它在把 FBA 从"卖家福利"升级成"付费服务"。付费意愿高、货量大的客户拿好位置和好价格,长尾卖家付更多钱、拿更少空间。

说实话,这对平台来说是合理的商业选择。只是对习惯了过去那种"发一柜货过去慢慢卖"的中小卖家来说,游戏规则变了。

超龄库存清退:这次不接受申诉

5 月 14 日,北美站超龄库存强制移除正式生效。欧洲站在 5 月 6 日已经执行了第一轮。

这次跟以前有个关键区别:不接受申诉,无法撤销。 到了日期的滞销库存,不退就弃置。

亚马逊在清退通知里把话说得很直白:"卖家必须自行清理超龄滞销库存,否则将面临库存弃置或移除损失,同时需腾出库容保障旺季新品备货。"

翻译一下:货堆了超过 365 天还不走?那就帮你走。不走的话,下个月的超长期仓储费是每立方英尺 $7.50——自己算账。

现在能做什么

说几件实际能操作的事。

第一,FBA + AWD 双轨。 Amazon Warehousing and Distribution(AWD)是目前最直接的"库容外挂"。AWD 里的库存不占 FBA 库容额度,可以自动补货到 FBA。费用数据是这样的:

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

AWD 比 FBA 便宜将近一半。把慢周转的、季节性的大货存在 AWD,FBA 库容留给高周转爆款。但有一点要注意:AWD 自动补货到 FBA 的周期是 10 到 14 天,别把 FBA 库存吃空了才触发补货,至少留两周的安全垫。

第二,ASIN 级别 90 天限制是硬杠杠。 别想着钻空子。每个单品最多塞 90 天的量,超了就卡住。备货策略要从"预测型"转成"敏捷型"——小批量、多频次。哪怕多付几次头程运费,也比货卡在港口进不了仓强。Prime Day 前美西核心仓区的入仓预约已经要预留 7 天以上了。

第三,冗余库存现在清。 别心疼那点折价损失。超龄库存到 5 月 14 日就是一刀切。降价、Outlet、批量清货、移除——选哪种都比被平台强制弃置再交清退费强。仓储费涨了 8%,长期仓储费涨了 8.7%,多放一个月就是一个月纯亏。

第四,退货率高于行业均值 30% 的 SKU,现在排查。 全品类退货处理费 4 月 15 日已经生效了,退货率超标的每件再加 $1。这类 SKU 不但吃掉利润,还拖累 IPI——现在 IPI 每掉 10 分就可能触发一轮库容再砍。

说一句

亚马逊现在做的不是"收紧库容"。

它是在把 FBA 从一个普惠型的平台服务,往一个商业化的物流产品方向推。谁付得多、谁的货周转快、谁的退货率低——谁拿空间。这个逻辑本身没什么可抱怨的,平台要赚钱。

但对卖家来说,要认清楚一件事:过去那种"亚马逊帮你管库存,你只管选品和运营"的时代,结束了。

以后仓库空间是你自己要去争取的资源。不是发一封邮件给卖家支持就能解决的。是库存效率、周转率、退货率、IPI 排名——这些东西综合作用的结果。

库容不是成本问题,是生存问题。

旺季前被卡了库容,你不是挣多挣少——你连发牌的机会都没有。

碎聊跨境 | TikTok Shop一季度干了275亿美元:它不是另一个亚马逊,它是另一套消费逻辑

石头科技一年砸了49亿广告费,拿了全球第一,但每卖100块只赚7块

特别声明与风险提示: 本文数据来源包括亚马逊官方公告(2026年5月费率表)、AMZ Prep行业分析(2026年2月)、CocoLoop政策解读(2026年5月15日)、全球定制网卖家反馈整理。具体规则以亚马逊官方最新发布为准。不构成经营建议或投资建议。