很多中国企业出海,前几年最关心的问题是:哪里税率低,哪里政策好,哪里补贴多,哪里建厂成本低。

但现在,这套逻辑正在慢慢失效。

尤其是像宁德时代这种全球化程度越来越高的中国制造企业,它面对的已经不是简单的“省税问题”,而是一整套全球税务合规、现金流管理和组织能力的压力测试。

这背后有一个非常关键的新变量:全球最低税。

按照 OECD 第二支柱 GloBE 规则,适用范围主要是年合并收入达到 7.5 亿欧元门槛的大型跨国企业集团,目标是让大型跨国企业在其经营所在司法辖区承担至少 15% 的最低有效税负。

这句话翻译成老板能听懂的话就是:

以前你去低税区设公司、建工厂、拿优惠,可能真的能省下一部分税。

但现在,规则变了。

如果某个地方实际税负低于 15%,差额部分可能会被补起来。

这对很多中国高端制造企业来说,是一个非常重要的提醒。

宁德时代为什么值得拿出来看?

因为它刚好有几个典型特征。

第一,体量足够大,已经不是小企业出海。

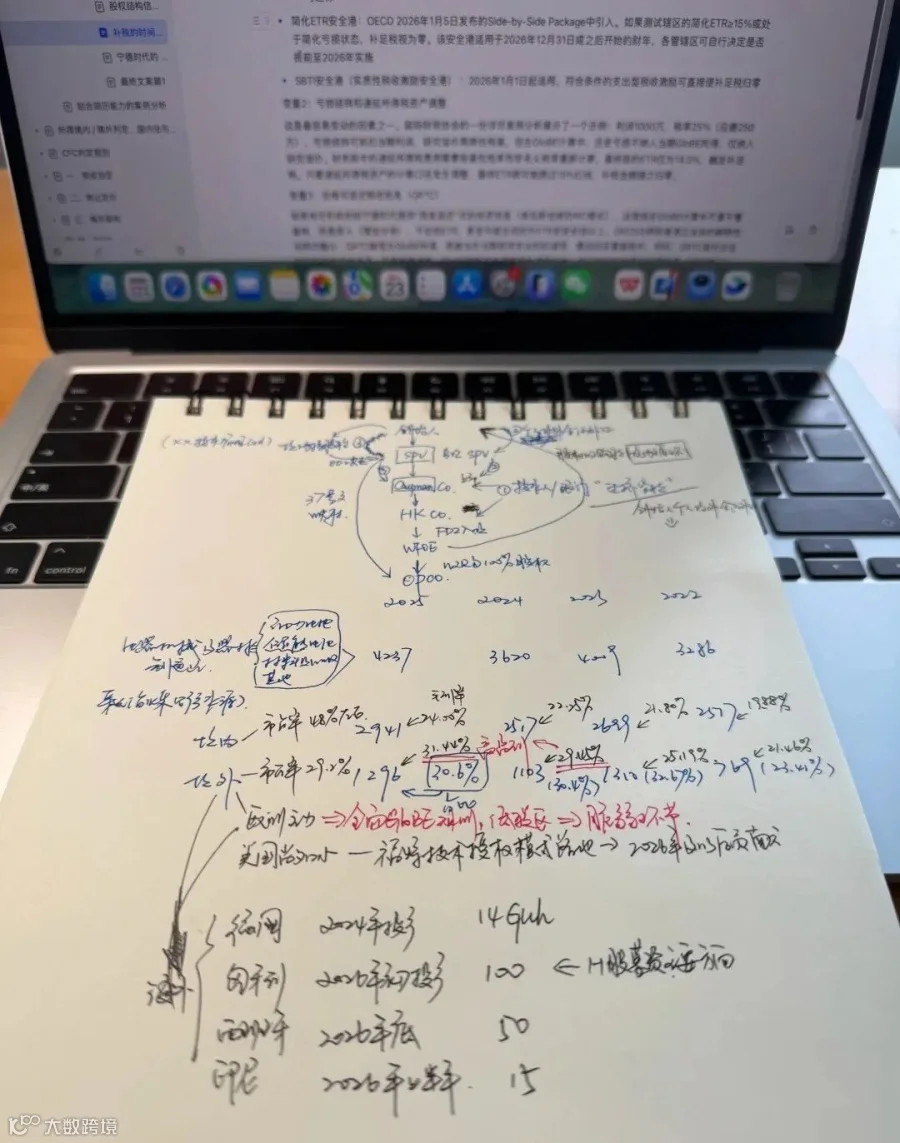

第三,时间点很敏感,匈牙利工厂预计在 2025 年末到 2026 年初开始生产,刚好撞上全球最低税逐步落地的阶段。路透社报道称,宁德时代在匈牙利德布勒森的电池工厂投资约 73 亿欧元,规划年产能 100GWh,并服务 BMW、Stellantis、大众等欧洲车企。

这就很有代表性。

德国是高税区。

匈牙利是低税区。

一个合规成本高,一个补税压力大。

这就是中国企业出海以后必然会遇到的新现实。

先看匈牙利。

匈牙利企业所得税法定税率长期是 9%,过去对很多制造企业很有吸引力。但在全球最低税规则下,如果一个跨国集团在匈牙利的有效税率低于 15%,就可能产生补足税压力。匈牙利也已经引入 QDMTT,本地最低补足税从 2024 年起实施。

这意味着什么?

不是说匈牙利不能去。

而是企业去匈牙利,不能再只按“9%税率”去算账。

你要重新测算的是:

实际有效税率是多少?

政府补贴、税收优惠,在 GloBE 下如何处理?

未来补足税由谁征?

现金流什么时候受影响?

补税会不会改变项目回报率?

以前做出海选址,很多企业习惯看政策优惠。

以后必须看全球税务结果。

再看德国。

德国的问题不是税率不够,而是合规太重。

德国本身属于高税区,补税压力相对小,但它的税务申报、数据口径、系统对接、集团内部信息协调,都会给企业带来长期成本。德国从 2024 财年开始进入 Pillar Two 申报体系,符合条件的企业集团需要提交集团负责人通知、GloBE 信息申报和最低税申报等。

所以德国不是“补税问题”,而是“管理成本问题”。

一句话:

德国不用太担心税率不够,但要担心合规烧钱。

这对出海企业是另一种压力。

很多老板以为,税务风险就是多交税。

其实不是。

真正难的是:

你有没有系统?

有没有数据?

有没有人懂规则?

有没有全球口径一致的报表?

有没有办法把中国总部、欧洲工厂、海外控股公司、当地顾问、审计和税务申报全部串起来?

如果没有,合规成本会越来越高。

再看 BVI 这类离岸架构。

很多企业过去用 BVI、开曼、香港做控股结构,是为了融资、股权安排、海外并购和集团搭建。

但现在,离岸架构也不能再只看“方便”。

它要面对的是经济实质、CFC、信息交换和穿透审查。

尤其是中国 CFC 规则下,如果受控外国企业位于低税地区,且没有合理商业目的保留利润,未分配利润可能面临被视同分配的税务风险。PwC 的中国税务摘要也提到,位于低税辖区、有效税率低于 12.5% 的 CFC,其未分配利润可能被视为向中国税收居民企业股东分配而征税。

所以,今天的离岸架构不是不能用。

而是不能空转。

不能只有壳,没有实质。

不能只有持股,没有逻辑。

不能只想着省税,不考虑利润回流、信息披露、境内税务口径和长期合规。

这就是全球最低税时代最大的变化:

企业出海已经从“找低税地”,变成“管全球现金流”。

以前比的是谁更会利用优惠政策。

以后比的是谁的财税系统更稳。

以前老板问的是:

哪里税率最低?

以后老板要问的是:

这个架构能不能经得起审计?

这个利润能不能解释清楚?

这个税负能不能提前测算?

这个现金流能不能长期稳定?

这个控股结构有没有商业实质?

这不只是宁德时代的问题。

它是所有中国高端制造、跨境电商、外贸企业、出海服务商未来都会面对的问题。

你的业务越全球化,税务就越不可能只靠一个本地会计解决。

你的公司越多,主体越多,账户越多,平台越多,国家越多,合规复杂度就越高。

所以我越来越觉得,企业出海的核心能力正在发生变化。

过去是订单能力。

后来是供应链能力。

现在还要加上全球税务和合规能力。

大鑫外贸一直在服务外贸老板和跨境卖家,我们看到很多企业一开始只是想注册一家香港公司、韩国公司,或者入驻一个平台。

但公司真正做起来以后,问题会越来越深:

钱从哪里收?

利润留在哪里?

主体怎么搭?

税务怎么申报?

账户怎么合规?

未来利润怎么回流?

这些问题如果前期不设计,后面会变成非常高的调整成本。

宁德时代这种巨头遇到的,是全球规则重写后的大考。

普通外贸老板遇到的,可能是同一套逻辑的缩小版。

所以对今天准备出海的企业来说,最重要的不是一味追求低税率,而是提前建立三个意识:

第一,主体意识。

不同国家、不同公司、不同业务线,要知道各自承担什么功能。

第二,现金流意识。

税不是最后才算的,而是从项目选址、公司架构、利润分配时就要考虑。

第三,合规意识。

未来能走远的企业,不一定是最会省税的企业,而是最能把账、税、钱、合同、业务流解释清楚的企业。

全球最低税不是终点。

它只是提醒所有中国出海企业:

低税红利正在变窄,合规时代已经开始。

未来真正有竞争力的企业,不是只会找优惠政策,而是能把全球经营变成一套可持续系统。

大鑫外贸能做的,就是帮企业在出海早期,把公司主体、跨境平台、账户路径、资料准备和长期合规逻辑提前想清楚。

因为很多坑,不是不能解决。

而是等到业务做大以后再解决,成本就完全不一样了。

不构成法律、税务或投资建议,具体税务安排请以当地税务机关、持牌税务师及专业顾问意见为准。

评论区问题:

如果你的企业准备出海,你现在最担心的是海外公司主体、税务合规、资金回流,还是低税架构未来被穿透?

最容易被忽略的财富差距:不是你没买美股,而是你没有第二套账户系统

#大鑫外贸 #企业出海 #全球最低税 #GloBE #跨境税务 #出海合规 #宁德时代 #匈牙利税务 #德国税务 #全球资产配置