钱这东西,存银行总觉得最踏实。身边亲戚朋友聊起理财,十有八九最后都落在“存定期”这事儿上。很多人图省事,家里有点积蓄,干脆全塞进一张存单,想着反正银行最安全,也能多点利息。可真把钱全堆一块,遇到点事儿,还真不一定省心。其实这里头的门道,留意一下还是能发现不少细节的。

01 存单金额有“红线”

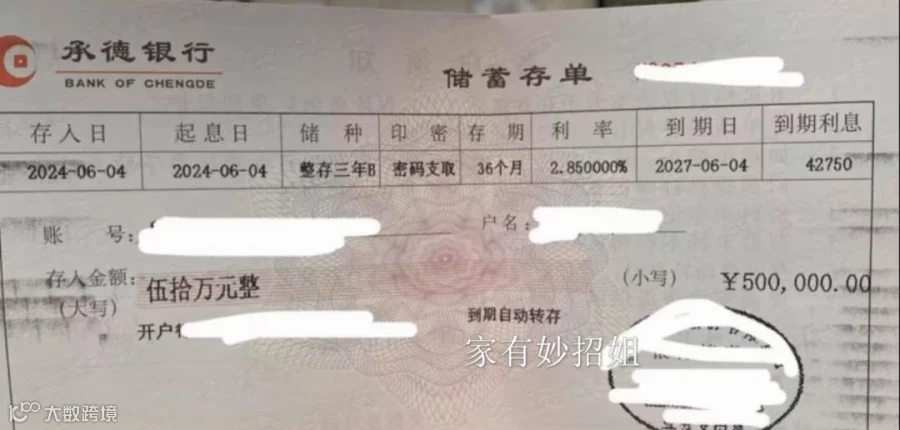

说到存定期,首先最容易忽略的一点,就是单张存单到底放多少钱合适。很多人没注意,其实我们国家有存款保险制度——简单说,每家银行如果真出什么大事,每个人最多赔50万(本金加利息)。有人会以为,分成几张存单就能多赔,其实不是,哪怕你在同一家银行开了好几张,合起来赔偿上限还是50万。超过了这条线,多出来的部分可就得自认倒霉了。

像我妈那种心大型选手,银行存款超过五十万还不分开,觉得反正银行不会倒。可是银行真不是铁板一块,前几年有小银行出过事,新闻上也报过。平时不觉得,真遇到风险就晚了。所以,钱要分散着存,每家银行别超过50万,才算保险。

02 钱全堆一起,反而不灵活

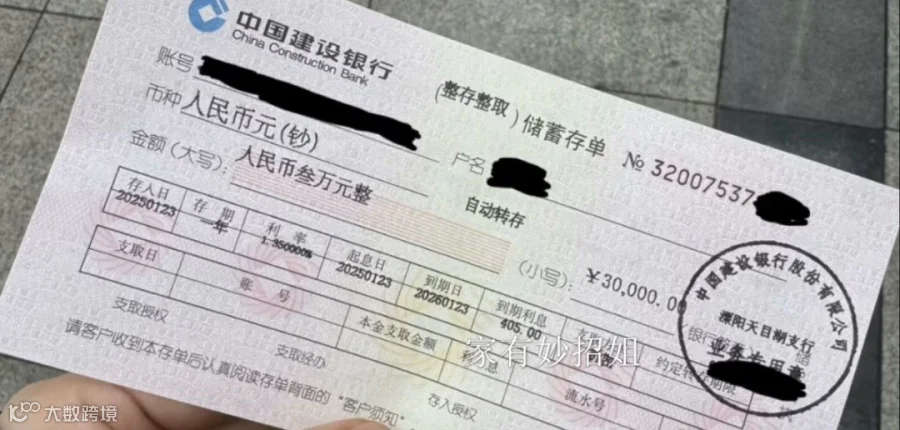

有的人觉得,一张存单省事,取钱方便。实际上,真遇到什么急用,比如家里突然要大笔用钱(小孩买房、老人住院),你一取就得提前支取,银行只按活期利息给,定期那点收益全打水漂了。之前楼下老大爷存了三年期的大额存单,后来家里急用钱,提前支取了一部分,结果利息比活期多不了多少,白白少了好几千。

要是把钱分成几份,比如10万20万一张,分开存、错开时间,哪怕临时用一部分,也不会影响剩下的利息收益。这样灵活多了。现在我自己也是,存款分成好几份,各自定好期限,基本能保证随时有一部分到期,急用时也不至于全亏利息。

03 银行理财、保险产品要慎选

存钱的时候,银行柜台的工作人员经常会顺带推荐理财或者保险,说是收益高、保障好。以前我也觉得这种推荐靠谱,毕竟是银行的人嘛。可后来才发现,理财产品跟定期存款不是一回事,收益高的背后,往往有本金亏损风险,而且很多还得锁定几年才能取出来。保险产品更是,钱放进去回头想取也没那么容易,退保还可能损失本金。

所以,打算存定期的时候,还是要跟理财、保险分清楚。定期存款就是求稳,别被高收益晃了眼。理财、保险可以考虑,但得搞清楚自己到底是想要安全,还是愿意多冒点风险。

04 存单这些细节,别忽略

还有几个存单的小细节,得留心。比如存单一定要设置密码。纸质存单丢了,如果没密码,别人捡到就能取钱,损失可就大了。之前我爸还嫌麻烦不设密码,后来我硬是让他去补办了带密码的新存单,心里才踏实。

还有“通存通兑”功能,别以为在任何网点都能取,其实有些存单必须回原来办理的网点。记得上次我帮亲戚取钱,专门跑了老家一趟,才把钱取出来。现在去银行存定期,都提前问清楚能不能异地支取,能通存通兑最好。

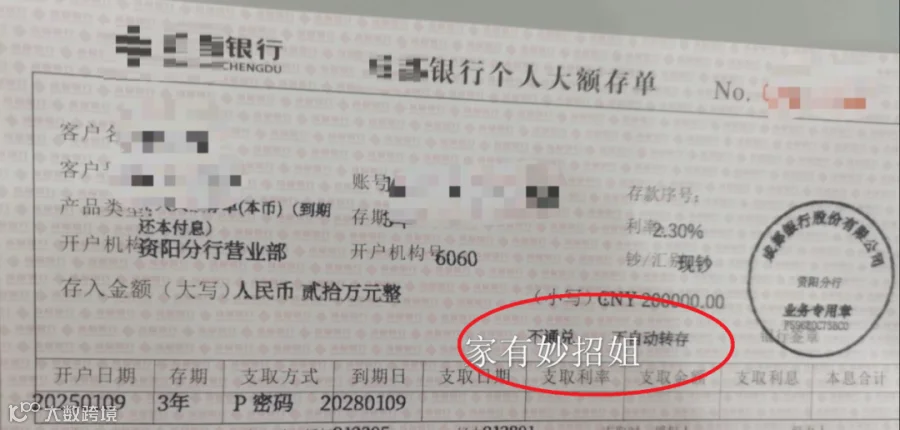

另外,自动转存功能看着省心,其实利率不一定最优。银行的利率是浮动的,自动转存只能按当日利率走。自己去柜台转存,遇到利率高的时候还能多赚一点。有时候银行搞活动,还能顺带拿点小礼品。总之,别嫌麻烦,动一动省不少。

05 存款分散,安全又灵活

说到底,钱不是越集中越安全,反而是分散存更保险。每家银行最多50万封顶,分开存、错开时间,既能保证资金安全,又能遇到急需时不损失全部利息。定期和活期搭配着来,平时多留点心,关键时刻少踩坑。

这些年试下来,我现在都把钱分成几份,不光分银行,还分存款期限。这样一来,存款灵活,安全感也更足。钱攒得不容易,安全和灵活都得兼顾,别等出事儿了才后悔。

大家有没有遇到过类似的存款纠结?还是觉得哪种存法最踏实?反正我现在分散存钱,心里最安稳,你们有更好的招也可以交流交流。