品茶聊人生

存量时代,购物中心如何通过不断“换血”,越活越“年轻”,越活越好?

北上广深会“折腾”、人气高、口碑好、能赚钱的购物中心,是如何炼成的?

■ 商业地产云智库原创稿件 / 樊琼

报告选取2016年北京、上海、广州、深圳进行过较大规模调整(品牌或面积调整比例达10%及以上)的60个购物中心,深度解读业态占比变化、新兴品牌引进、业态更迭走向等特性,分析消费升级趋势下,存量购物中心品牌调整的“新路子”。

注:文末附样本购物中心列表,及其品牌调整数据

北上广深60个购物中心品牌调整特性:

零售占比平均下降10%;餐饮占比平均上升5.3%;休闲娱乐、儿童亲子占比上升幅度相当,平均为3.5%;生活服务、文创占比变化不大,平均上升1.2%(业态占比指细分业态品牌量占品牌总量比重,下同);

引进的品牌中,新兴品牌占比40%;其中,餐饮类新兴品牌占比最高,达15%;新兴休闲娱乐、零售、儿童亲子、生活服务、文创分别占比10%、8%、5%、1.2%、0.8%;其中,区域型商圈大型购物中心(商业面积≥16万㎡)未来将成为新兴品牌增长极;

传统首层概念被打破,餐饮、休闲娱乐加速蚕食生存空间,零售“霸主地位”被动摇;

奢侈品、百货撤场;高端餐饮、自助餐下行;KTV、电玩淡出舞台;儿童零售式微;业态迭代洗牌提速,推动北上广深购物中心提早进入“重度体验”新场景时代。

一、业态占比变化

零售成调整“重灾区”,餐饮为引进主力军

01 零售占比下降明显,成调整“重灾区”

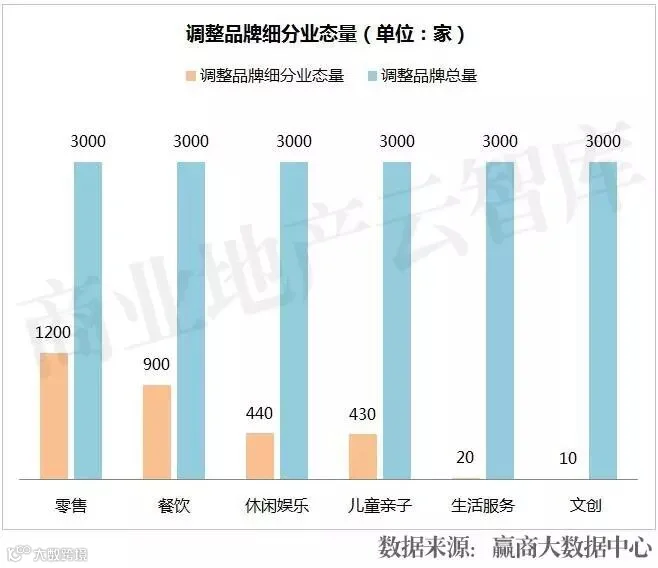

60个样本购物中心品牌总量近15,000家,总商业面积约671万平方米;其中,涉及调整品牌总量近3000家,平均调整比例为20%;涉及调整商业面积近101万㎡,平均调整比例为15%。

其中,零售调整品牌量占调整品牌总量的近40%;经济下行,在零售还没有明显的复苏迹象之前,购物中心更倾向于打餐饮、娱乐、儿童“体验牌”。

而新零售、新消费、新场景时代的到来,又为商场调整、引进创新型零售业态与品牌提供了更为多元的选择空间。

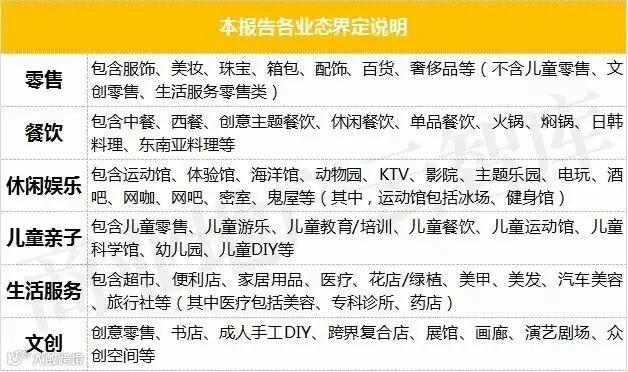

未来,积极拥抱“新零售”,“随风口而动”的实体商场,将活得更好。(本报告所有图表与分析中的“零售”,包含服饰、美妆、珠宝、箱包、配饰、百货、奢侈品等,不含儿童零售、文创零售、生活服务零售类,下同)

如图:60个购物中心涉及调整品牌总量3000家,其中零售占1200家;餐饮、休闲娱乐、儿童亲子、生活服务、文创分别占900家、440家、430家、20家、10家

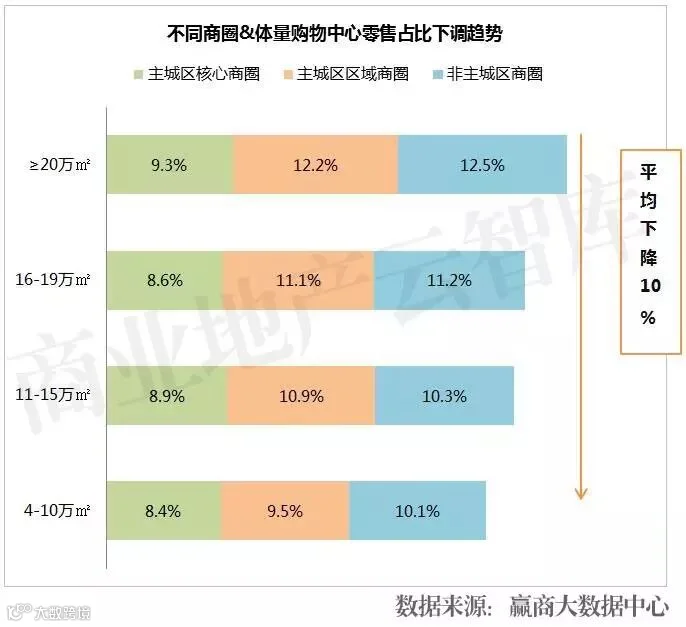

从不同商圈、体量购物中心的调整举措来看,零售业态占比较调整前均呈现不同幅度的下调:

区域型商圈、非主城区商圈购物中心,基本遵循“项目体量越大,单位面积内零售业态占比下降越明显”的调整规律;

城市核心商圈,一是由于大体量项目较少,单位面积内零售业态平均占比下降幅度相对较小;

二是城市核心商圈中,高端购物中心(指引进奢侈品的购物中心)所占比重较大,这类依靠“零售”带动的购物中心调整力度相对较小;

三是随着核心商圈消费水平的不断提升,商场更青睐对零售进行“迭代”而非“下调”,如引进潮牌、设计师品牌等引领新生活方式的“新零售”业态。

因此,在整体业态配比上,核心商圈购物中心零售业态占比变化相对不明显。

如图:区域型商圈、非主城区商圈购物中心零售占比下降明显,主城区核心商圈购物中心零售占比下降幅度相对较小

02 餐饮为引进主力军,“强体验”大势所趋

60大样本购物中心引进品牌总量近4000家;其中,餐饮为主力军,占引进品牌总量的近45%。

如图:60个购物中心引进品牌总量近4000家;其中餐饮占1800家,零售、休闲娱乐、儿童亲子、生活服务、文创分别占1260家、450家、430家、30家、20家

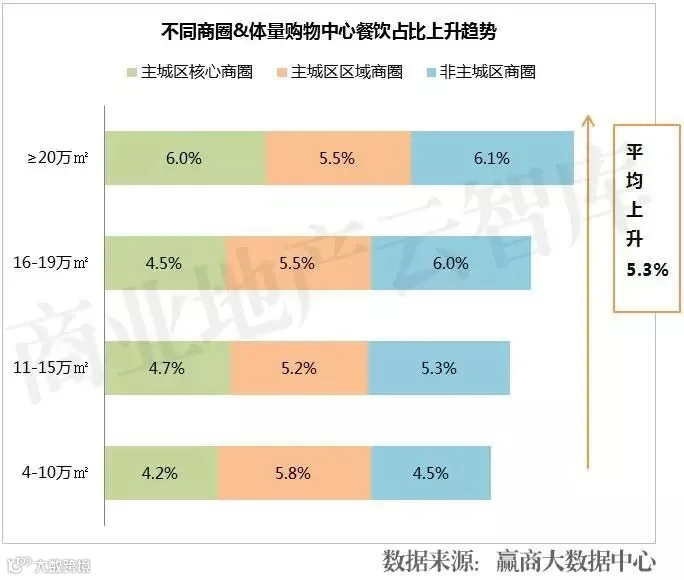

从不同商圈、体量购物中心的调整举措来看,餐饮业态占比较调整前均呈现不同幅度的上调:

核心商圈购物中心餐饮占比呈现“两极分化”攀升趋势;

区域型商圈不同体量购物中心餐饮占比上升幅度差距较小;

非主城区商圈购物中心餐饮占比上升幅度与项目体量大小正相关。

如图:核心商圈购物中心呈现“体量越小,餐饮占比上升幅度越小,体量越大,餐饮占比上升幅度越大”的两级分化趋势;

非主城区商圈购物中心“体量越大,餐饮占比上升幅度越高”;区域型商圈不同体量购物中心餐饮占比上升幅度差异不大

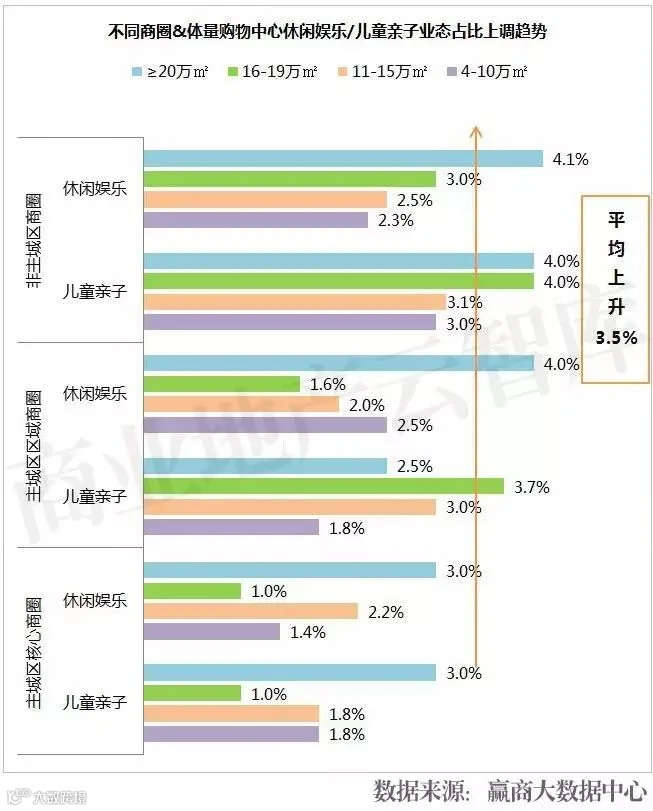

03 休闲娱乐、儿童亲子占比上升幅度旗鼓相当

休闲娱乐、儿童亲子业态占比上升幅度旗鼓相当,平均在3.5%;

非主城区商圈大型购物中心(商业面积≥16万㎡)休闲娱乐、儿童亲子业态占比上调幅度最高;

在客流主要集中在核心、区域商圈的大环境下,非主城区商圈在大程度上依靠餐饮、休闲娱乐、儿童亲子等体验业态引流。

如图:休闲娱乐、儿童亲子业态占比平均上升3.5%;非主城区商圈商业面积≥16万㎡的大型购物中心休闲娱乐、儿童亲子业态占比上升幅度最高

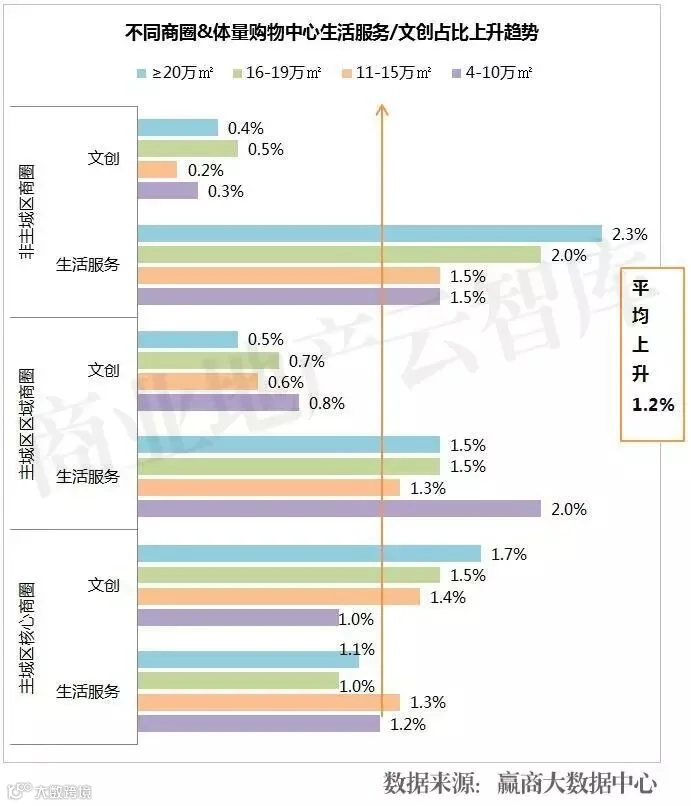

04 文创、生活服务业态占比较为平稳

文创、生活服务业态占比变化不大,平均上调1.2%;

城市核心商圈购物中心文创业态引进热情高:项目体量越大,文创业态占比上升越明显;

作为新兴后起之秀,文创天然具有“高冷”基因,更偏向进驻消费水平高、客群素养高的核心商圈中高端商场,彰显品牌格调;

而引进文创业态,亦可提升商场辨识度与知名度;

主城区区域商圈、非主城区商圈购物中心偏向于加码生活服务,业态引进更接地气。

如图:生活服务、文创业态占比平均上升1.2%;核心商圈购物中心文创业态占比上升幅度相对较高;区域型商圈、非主城区商圈购物中心生活服务业态占比上升较明显

二、新兴品牌引进

区域型商圈大型购物中心为新兴品牌增长极

01 新兴餐饮、休闲娱乐疯狂蚕食零售生存空间

引进的近4000家品牌中,新兴品牌占比近40%,约1600家;其中,餐饮、休闲娱乐新兴品牌占比最高,零售生存空间被进一步蚕食(新兴品牌界定:2013年后创立或进入中国内地的品牌,下同)

如图:60个购物中心引进品牌总量近4000家,新兴品牌占比40%,其中,新兴餐饮品牌占比最高,达15%;新兴休闲娱乐、零售、儿童亲子、生活服务、文创分别占10%、8%、5%、1.2%、0.8%

02 区域型商圈购物中心新兴品牌引进总量大

从不同商圈、体量的购物中心新兴品牌引进总量来看:

区域型商圈购物中心为新兴品牌引进排头兵;其中,尤以大型购物中心(商业面积≥16万㎡)引进热情最高;

非主城区商圈购物中心新一轮同质化或将提早到来:非主城区商圈购物中心新兴品牌引进总量少;

转而言之,非主城区商圈购物中心偏向于引进成熟型品牌,而成熟型品牌连锁经营力强,开店量大,品牌重复度较新兴品牌高,因而非主城区商圈购物中心新一轮同质化或将提早到来。

如图:60个购物中心引进的1600家新兴品牌中,区域型商圈购物中心新兴品牌引进量最大,达740家;核心商圈、非主城区商圈购物中心分别引进467家、393家新兴品牌

03 区域型商圈大型购物中心新兴品牌占比上升幅度高

从调整前后对比来看,不同商圈、体量的购物中心新兴品牌占比均呈现不同的幅度上调:

大型购物中心(商业面积≥16万㎡)与小中型购物中心(商业面积4-15万㎡)新兴品牌占比上升幅度差距逐渐拉大;

区域型商圈大型购物中心(商业面积≥16万㎡)新兴品牌占比上升幅度最高,未来将成为新兴品牌增长极。

如图:商业面积≥16万㎡的大型购物中心新兴品牌占比平均上升5.3%,商业面积在4-10万㎡的小中型购物中心新兴品牌占比平均上升1.9%,两者上升幅度差距拉大;

其中,区域型商圈商业面积≥16万㎡的大型购物中心新兴品牌占比上升幅度最高

三、业态迭代洗牌

提前进入“重度体验”时代

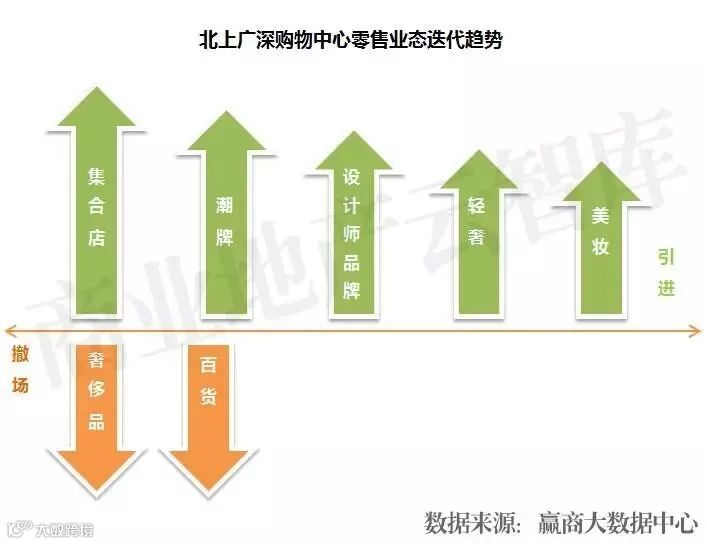

01 零售 奢侈品/百货撤场,集合店/潮牌/设计师品牌/轻奢登场

60大样本购物中心的零售业态调整中,涉及奢侈品、百货撤场的项目占比近30%;

而在引进的零售业态中,集合店、潮牌、设计师品牌、轻奢、美妆占比相对较高。

零售寒冬下,大批关店背后,则是一打本土新品牌强势崛起, 生活方式集合店、品牌集合店、潮牌、设计师品牌同生活方式所需求的个性、创意、体验、时尚结合紧密;

一方面市场空间在放大,一方面品牌自身也在寻求边界的突破和延展,二者将共同创造新的未来。

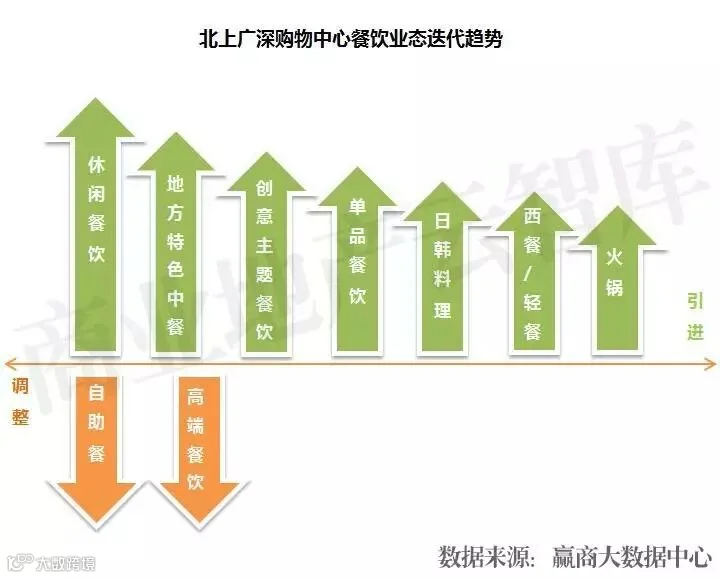

02 餐饮 高端餐饮/自助餐下行,休闲餐饮/特色中餐/主题餐饮/单品餐饮上位

涉及调整的900家餐饮中,高端餐饮、自助餐占比最高;引进的1800家餐饮中,地方特色中餐、创意主题餐饮、单品餐饮、日韩料理、西餐(轻餐)、火锅占比较高;

千禧一代偏好超前消费,注重特色和体验;新中产追求品牌个性与生活品质,两大主力客群消费喜好及习惯已大大不同,正是特色、创意餐饮逆袭的大好时机;

消费者越来越喜新厌旧,不再为高溢价买单。

在餐饮“零售化”、“快时尚化 ”的大趋势下,催生了更多“小而精”细分新兴餐饮品类的出现,迎合了年轻消费群体的用餐习惯,成为未来餐饮发展的重要趋势。

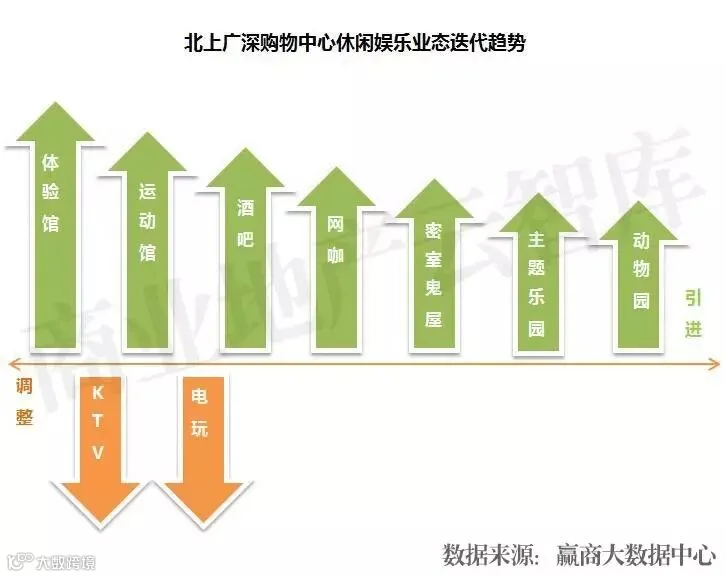

03 休闲娱乐 KTV/电玩淡出舞台,体验馆/运动馆大行其道,主题乐园/动物园崭露头角

涉及调整的440家休闲娱乐品牌中,KTV、电玩所占比例较大;而引进的450家休闲娱乐品牌中,体验馆占比最高,运动馆紧随其后;

消费加速升级,一线城市购物中心对娱乐业态开启了更为极致的追求;

而新科技的出现使娱乐业态在购物中心的更迭频率与速度越来越快,如海洋馆、赛车场、马术馆、射击馆、射箭馆、动物园等新奇娱乐体验纷纷挺进购物中心。

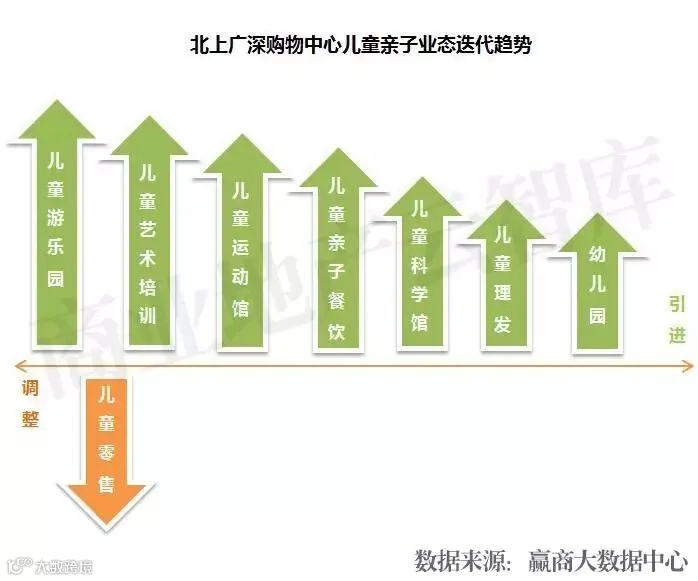

04 儿童亲子 零售式微,儿童游乐/艺术培训/运动/餐饮兴起

引进的430家儿童亲子品牌中,儿童游乐/艺术培训/餐饮占比较高;

“强体验”大环境下,家庭消费逐渐在购物中心占据重要席位,相对零售,亲子体验业态更能实现 “1+2”、“1+4”的高频消费。

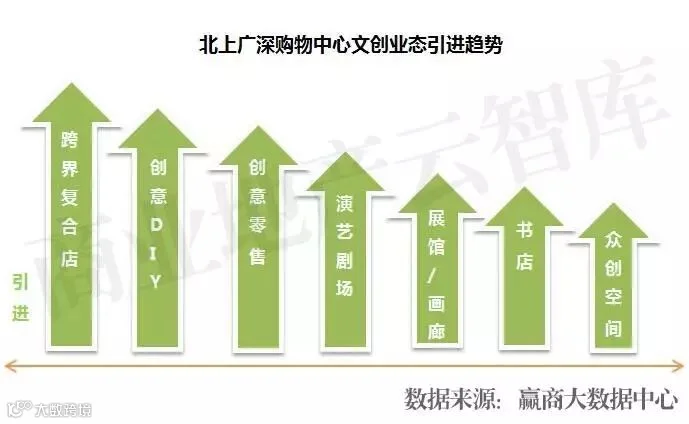

05 文创 跨界复合店热度持续走高;整体向“文化空间”进阶

跨界复合店热度高,创意DIY多元体验,众创空间跨界融合,书店、演艺剧场、画室、展馆向“文化空间”进阶,强调个性、独有的文化属性。

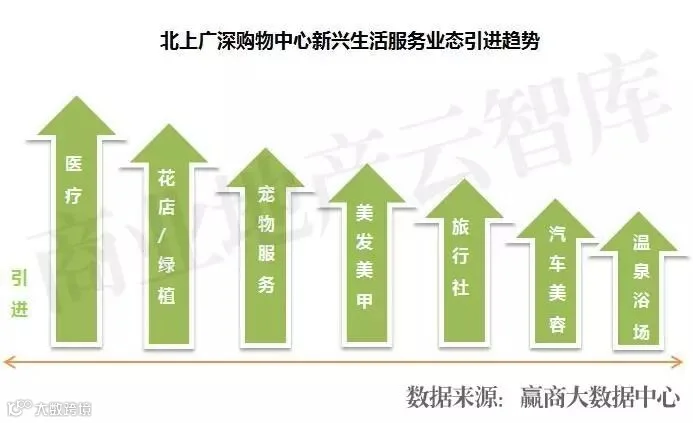

06 生活服务 医疗/花店占主流,宠物/美发/旅行社/汽车美容/温泉浴场异军突起

随着购物中心向生活中心、共享中心不断进阶,以往大量集中在街铺的如宠物服务、美发美甲、旅行社、汽车美容等业态开始进军购物中心,带来更多元、丰富的业态组合。

四、楼层调整更替

“断崖式分裂”,传统首层概念被打破

01 一层“首当其冲”,近四分之一的品牌被“踢出局”

60个样本购物中心中,涉及首层调整的项目占比高达58%,品牌调整比例约35%,近四分之一的品牌被“踢出首层”。

楼层越高,品牌调整力度越小,呈现“断崖式分裂”的特性。

如图:60个购物中心中,涉及首层调整的项目占比最高,达58%;楼层越高,涉及调整的项目越少,调整力度越小;除图表数据外,其余楼层涉及调整较小,故不做展示

02 餐饮加速在首层开疆辟土

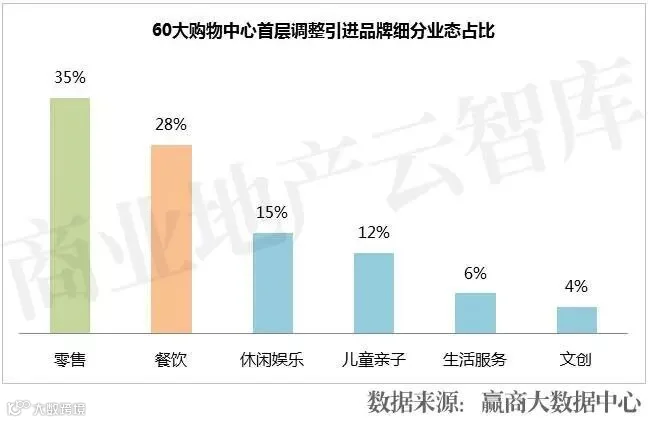

60个样本购物中心首层调整引进的品牌中,餐饮占比直逼零售,加速瓜分首层疆土。

如图:60个购物中心首层引进的品牌中,从细分业态来看,餐饮业态占比28%,直逼占比35%的零售业态;休闲娱乐、儿童亲子、生活服务、文创分别占15%、12%、6%、4%

03 不同商圈、体量购物中心首层业态引进各有偏好

主城区核心商圈购物中心首层相对偏爱引进零售、文创;

主城区区域商圈购物中心首层相对青睐引进餐饮、生活服务;

非主城区商圈购物中心首层相对热衷引进休闲娱乐、儿童亲子。

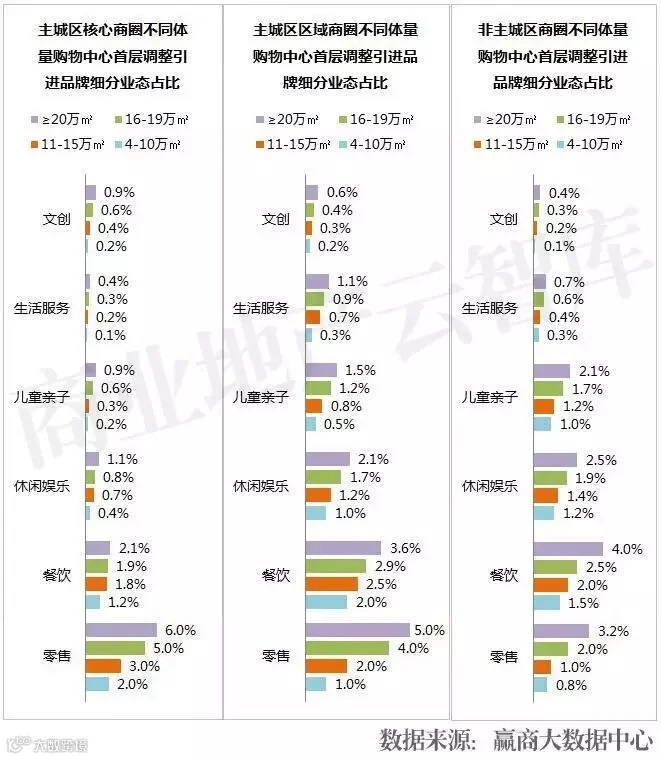

如图:在零售、文创业态中,总占比最高的是核心商圈购物中心,则认为相对其他业态来说,核心商圈购物中心首层偏爱引进零售、文创

2017将是存量商业加速调整、转型升级年

01 调整周期将大大缩短

2014、2015、2016年增量大举入市,存量商业生存举步维艰;

极致竞争下,购物中心将加快自更新,以往“三年一小调,五年一大调”的调整周期将变为“ 一年一小调,三年一大调”甚至更短。

02 业态迭代、品牌更新将越来越快

如今,线上线下商业最大的改变是“快时尚化”,从生产到消费,一切都在更快、更多元的节奏里进行。

业态的快速迭代、品牌的不断更新将成为存量商业现阶段的核心诉求。

03 生活方式将被重塑

新中产、80、90甚至00后的崛起,消费习惯、生活方式已发生巨大变化,市场量级不可同日而语;面对越来越挑剔的消费者,存量商业必须要“跑在变化之前”。

2017年,存量商业转型升级大戏,才刚刚上演!

▶ 附:部分样本购物中心列表

由于篇幅有限,选取品牌调整比例达15%及以上的购物中心,按品牌调整比例大小进行展示:

特别说明:报告数据来源于赢商大数据中心、项目官网、项目官微等,数据采集于2016年1月-2017年1月。因项目调整随市场变化存在诸多不可控因素,如有错漏,欢迎在留言区或加微信(微信号fq13826116620)联系我们;项目的最新信息,会及时在评论区更新。

商业地产云智库原创稿件,如需转载,请知会

撰写 / 樊琼

加群/合作 | 请加微信号:hj11087

转载申请 | 请加QQ:2076957835

第十二届中国商业地产节将于2017年4月广州举行

时间:2017年4月13日-14日

地点:广州南丰朗豪酒店

咨询热线/媒体合作:020-37128283