导读:做商业,假如运营得好,能实现长期回报,这个资产还可以作为融资工具,使资金再投入到土地市场上,拿地回来再开发,就会形成良性循环。假如做得不好……那就相当于挖了一个投钱的“黑洞”,从规划到开业运营,各种常规和非常规的开支成本可谓压力山大。

在商业领域内,如果说超市经营的是商品,百货经营的是品牌,那么购物中心经营的就是业态。购物中心的业态分布和比例应从所处商圈整体进行考虑,购物中心的差异化定位是确定各种业态组合的起点。作为一种集合了多种功能的商业综合体,购物中心对各种业态的组合、搭配,无疑是决定其能否成功经营的关键。

▼

8-12万平方米以上规模较为适宜

我们如何从投资角度去看一个购物中心?

做商业时,会思考,投资商如何考虑这个购物中心?就像现在说要做体验型业态,但还是要考虑整个购物中心怎样才能尽快收回投资额。

假如发展商资金充裕、希望长期持有商业物业,或者希望整体转让给商业投资公司的,则物业规模一般在8万-12万平方米较为适宜,因为体量有足够规模时,投资人获得的利润才相对较多,才愿意长期持有。

加入开发商资金不够充裕,可以尝试将整个商业缩小,去做社区或者街区型商业,无论卖,还是租赁都比较好处理。

怎样做账本?

根据合理的业态组合下商户能够承受的租金水平,做出现金流量表。以现金流量表的形式,将物业的建造成本、财务成本、租金收入、运营费用等指标综合考虑,计算出内部收益率、投资回收期等各项指标,供开发商参考。

通过这个账本,可以看出项目的成本和收益是否平衡,再进行相应的调整。

对于收益较低的项目,发展商就要控制建造成本、寻求利息相对低的融资渠道;对于培育期较长的项目,如果没有充足的资金或融资渠道支撑,那就需要考虑销售部分商业面积或者缩小规模等措施,保证投资安全性。

▼

购物中心盲目增加餐饮,投资成本会增高

除了这些基本开支之外,还需要注意可能产生的其他成本吗?

例如餐饮。现在很多顾问建议开发商增大餐饮业态比例,但做餐饮也会引起新的问题,虽然可以带动人群来消费,但这个人群消费目的是非常强的,如果购物中心的零售不足以吸引他们的话,吃完饭可能就走了。

同时还具有时间性,不会一天都呆在这里,但购物中心因为增加了餐饮比例,它的所有设施设备的成本都将变高,空调、水电,甚至隔油池都需要增容。有一些业主对自己购物中心不是有太大信心,餐饮比例设施方面预设做到了七成,但也要注意相关成本的增加。

特殊的业态和非常规的设计将带来额外的维护成本。例如在购物中心中小型水族馆、垂直绿化和水系成为新的潮流,这些设计涉及到的维护成本明显高于一般的商业建筑,而且并无直接的租金收入。

虽然引入特殊业态和特色设计的出发点是吸引人流,业主还是需要对其进行成本和收益的仔细考量,是否能够起到杠杆作用,带动项目整体价值的提升。

现在商业项目层出不穷,对于长期持有的项目,它的定期翻新是不是也很费钱?

购物中心每天运转,接待大量客流,后期维护成本不可忽视,并且,原有的项目需要通过重新装修,才能保持良好的购物环境,并且给消费者带来新鲜的体验。

例如,1990年开业的香港太古广场,分别在1998年和2008年都进行过大型的翻新工程以保持活力,在2008年至2011年更是用了四年时间做整体翻新,为了避免影响租户的生意,大部分工程是在每天结业后进行。

国内的购物中心的建造水准和后期维护均弱于香港的成熟购物中心,而面临着变化更快的市场环境,通过翻新来保持竞争力,对于业主来说是不可不预备的费用支出。

▼

投资回报率在降低,资金流要比较充足

从投资角度,开发商投资回报率一般在多少?

一般投资回报率8%以上是比较好的,但是近三年一些发展商6%都能接受,回收期一般是要求在10年以内,但是目前纯粹的商业很难做到,除非是综合体和一些销售的产品才能做到10年以内。

充足的资金也不代表就能把购物中心做好。很多项目都卡在“招商”上了。前期怎样规划商业规模,比较好招商?

首先,单层建筑面积比较讲究。单层达到1.5万-2万平方米(以下除使用面积会单独注明,其他面积都指建筑面积)就会比较好做,即使用面积为8000-12000平方米(商家一般按使用面积报数给发展商)。

假如对于一层只有3000平方米使用面积的购物中心来说,如果要招进一个服饰主力店,它所占有的面积往往都要1000多平方米(使用面积),因此仅剩下1000多平方米(使用面积),就不好再去招别的次主力商户进驻了。

主力店也是需要和好的品牌做邻居,但是除去主力店占用的面积外已经没好的铺位给其它“邻居”了。

6万平方米以上的购物中心就会比较灵活,可以做成家庭式的消费,一站式购物中心,这样的话,可以考虑引进电影院、超市作为主力,还可以找一些好一点的服饰品牌做主力店。

超市、电影院之类,他们给的租金都很低,不利于提高投资回报率?

从市场角度来看,精品超市就是顺应购物中心的发展成熟而兴起。国内购物中心早年多规划大型超市作为主力店,随着市场变化,业主逐渐发现大型超市租金低和租期长的缺点,而且薄利多销的商业模式并不能有效地带来中高端客源。

于是,购物中心纷纷缩减超市面积,如广州的中华广场和正佳广场,先后将大面积的Jusco和百佳替换为小面积的TASTE,既腾出了商业面积引入其他高租值商家,也提高了超市的租金,还提升了购物中心的档次,可谓一举数得。

实体商业正面临电商的冲击,不断刷新纪录的网购销售让实体商业愈发感受到转型的迫切。另外,一些城市商业地产逐渐进入入市高潮期,供大于求的趋势也影响着包括购物中心在内的实体商业。

总体来说,制定购物中心业态方案的前提,一定是首先对项目定位的精准把握;再往前推,定位如何确定?则是对项目所处城市的背景、区域、本体开发模式选择的分析,以及竞争机会的判断。因此,在做业态规划前,宏观的调研和分析必不可少。

根据项目整体定位确定项目功能定位及业态组合,并根据项目楼层分布实际情况变更。变更指南如下:

①付租金能力强、小面积的商家可规划在商业价值高的区域,如银行、面包屋、西式快餐厅等;

②付租金能力差、大面积的商家可规划在商业价值低的区域,如超市、家具家居、大型餐饮;

③随机性消费业种规划在昭示性强的位置,如首饰、化妆品、礼品、服装等;

④目的性消费业种规划在昭示性弱的位置,如美容美发、大型餐饮、KTV、影院等;

⑤餐饮等商家环绕湖景分布,利用景观资源提升租金水平;

⑥主力店及次主力店所占面积比例占60%左右;

⑦餐饮及休闲娱乐所占面积比例占30%左右。

购物中心品牌调整和业态升级这样做!

“一年一小调,五年一大调”,经过千锤百炼的购物中心才能更贴近消费者。本文总结了购物中心开业后品牌调整和业态升级的4大核心要点,并配以广州正佳广场、北京新光天地等6大成功案例,教你从“跨越生死”到“预防衰老“,的运营管理技巧!

要点1. 调整升级前,购物中心先做好考量

购物中心调整提升前必须考量的内容

要点2. 购物中心“小调”和“大调”的运作指标

再好的企业、再好的规划、再好的招商业态,不可能做到一劳永逸、一成不变,要加强购物中心与周边客户群的匹配度,就必须不断地进行调整,因此业内也有“一年一小调,五年一大调”的提法。

1、一年一小调:业态与品牌的调整和优化

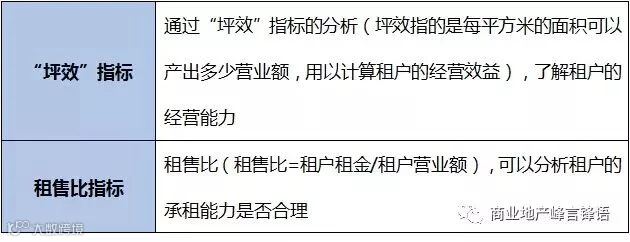

租户营业额分析是业态调整的依据。主要有两个分析指标:

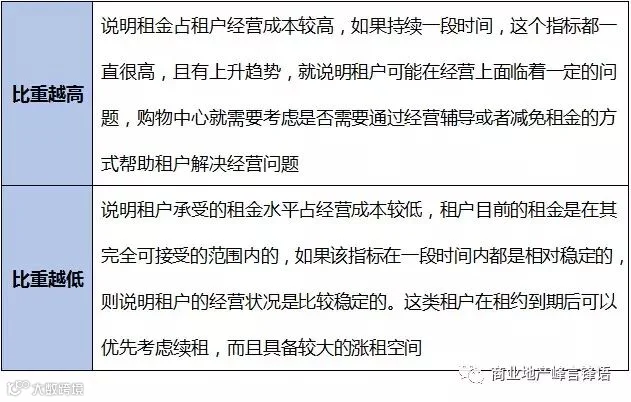

其中,租售比指标通常是拿一个租金周期内的租金比对应周期的营业额。通过这样的比较,可以了解对应租户缴纳的租金占其营业额的比重:

租售比指标分析

2、五年一大调:项目定位的刷新

商业项目的定位不一定要高端,关键是要与商圈匹配,要与消费者对路。商业项目要依据正常商业规律进行定位,必须从以下方面展开:

此外,招商部门应根据对消费人群类型的分析,不断引进与消费人群需求相符的优质专业商家(产品),从购物中心商家(产品)组合角度提升消费人群对购物中心消费的总体满意度。

要点3.购物中心开业后5年的运营管理策略

1、第一年:跨越运营“生死线”

2、第二年:步入运营“正轨”

3、第三年至第五年:预防运营“衰老”

调整硬件的方法

调整软件的方法

要点4.做好业态升级要抓住核心,把握技巧

1、业态升级6大核心要素

2、业态升级研判

3、业态升级3大技巧

技巧1:产品再定位

每个购物中心中心脱胎换骨的过程,最重要的是认知和把脉市场趋势。日常生活中,我们最怕的就是对市场趋势的漠视和错判,对微观市场特征的模糊认知。产品定位的本质是:我的客户是谁?我有什么与众不同?客户为什么会来买单?

技巧2:业态优化

优化调整业态,是建立在大量的预招商和财务数据分析工作基础上的。业态优化的决策必须以财务数据模型为依据,以强有力的备选业态及品牌库作为支撑。

技巧3:跨界经营

购物中心与艺术、文化、健康等方面的联姻是当前最常用业态优化、升级手法。

6大知名购物中心的成功调整升级方法

北京朝阳大悦城:主题街区打造,家居业态补充

百货回归,让主题体验革新商业:引入精品生活百货革新者“HI百货”,按照生活功能和场景进行分区,强调对个体的重视,营造情景体验空间。

探索类型化主题街区:将位于项目北侧5、6层的高位停车场重新改造,开辟出一个将商业与自然、艺术相互交融的主题街区——“悦界 JOY YARD”。

零售实力再升级,优化品牌组团、补充家居业态:针对新兴中产及年轻家庭对生活品质、家庭生活的关注,与HI百货相互补充,实现了家居业态的跨越式升级。

成功经验:打造“悦界 JOY YARD”主题街区,掀起购物中心业态革新潮流;引进家居业态,与HI百货相互补充,实现业态的跨越式升级。

北京新光天地:高端零售、餐饮加码,“去品牌化”

引进大量高端零售品牌,加码餐饮品牌:B1层则加码了大众餐饮,改造为美食街新装亮相;6F引进了南小馆、隐泉之语、羲和小馆小辉哥火锅、翡翠酒家、王品台塑牛排、鹿港小镇、鼎泰丰、鼎鼎香等众多餐饮品牌。

开辟女鞋专区,单品类零售打通O2O闭环:在继奢侈品消费者促成行业的“去LOGO化”之后,掀起“去品牌化”,注重产品品质与价格间的性价比,推动业态发生转型。

成功经验:增强高端零售、加码餐饮,继“去LOGO化”之后,掀起“去品牌化”,注重产品品质与价格间的性价比,推动业态发生转型。

上海正大广场:重规划客源,靠拢潮牌、女装、个性化

重新规划客源:牢牢把握住可持续消费和粘度都高的中产阶层家庭,让正大广场变身为一个中产家庭消费、娱乐、生活的购物中心,独辟蹊径的定位规划,让正大广场发生了一系列的变化。

向时尚女装、潮牌和个性化品牌靠拢:将正大百货的客流拓宽并形成更加稳固的持续性消费。为了突出家庭娱乐功能,引进全球最大的玩具及婴幼儿用品专门零售商“玩具反斗城”、华东地区最大的汤姆熊游乐中心等。

成功经验:以中产阶层家庭为目标进行重新定位,并向时尚女装、潮牌和个性化品牌靠拢,突出家庭娱乐功能,形成更加稳固的持续性消费。

上海龙之梦:分期调整,餐饮、娱乐、服务大幅增加

起步期调整:采用零租金的捆绑式招商,其中超市、百货、书店以及美食4大业态为开发商自主经营。

困境期调整:百货业比例缩小,餐饮、娱乐、服务业比例大幅增加。

转型期调整:引进5星级电影院,并增加购物中心的休闲娱乐设施。将餐饮、休闲娱乐等服务性业态提升到40%。

稳定期调整:品牌档次继续调整、主力店更替。

成功经验:分为起步期、困境期、转型期、稳定期4大调整阶段,餐饮、娱乐、服务比例大幅增加,并对品牌档次进行提升和主力店更替。

广州正佳广场:“体验”成为吸引人气的法宝

缩零售、强体验:通过缩减零售比例来增加餐饮、动漫、儿童体验业态,使购物中心面貌焕然一新,在HI百货后引进“走心生活馆”,并筹备建设海洋馆、儿童科技馆和艺术馆等,走上了一条商业与体验融合、与艺术跨界的新型发展道路。

强体验和跨界艺术后,打情感牌:引进小型诊所、文化艺术表演小型剧坊、异国食品节、夏威夷风情区、手游大屏幕竞赛区、亲子套装配饰、儿童专属餐饮区等,即与社区接轨、与民众生活更接地气的突破性做法,强化情感互动的营销手段,带旺购物中心的每个角落。

餐饮业态贯穿始终:负一层的翠华餐厅、七层的表兄港式茶餐厅,餐饮业态占比大幅提升。同时,近年来不断增加的体验业态、儿童业态同样成为吸引人气的法宝。

成功经验:缩减零售,增加餐饮、动漫、儿童业态,使“体验”成为吸引人气的法宝,并形成了商业与体验融合、与艺术跨界的新型发展模式。

深圳万象城:大众、高端餐饮逐出局,“外奢内轻”成重点

“外奢内轻”,引进快时尚品牌及品牌集合店:2013年品牌调整引进了约40个新品牌,男女服装、珠宝首饰、个人保健品等3大业态成为重点引进对象。

品牌保持较高更替率:年均品牌调整率约为15%,平均每3年品牌调整率约为43%。钟表、珠宝、饰品业态品牌调整较大,品牌档次提高明显。

餐饮是调整重头戏:引进时尚元素较强和人气较高的特色品牌,普通大众餐饮和高端餐饮逐渐被清理出局。

增强体验感,娱乐业态面积大幅增长:由于嘉禾影院的扩建,娱乐业态面积增长约4900㎡,总面积达到约8900㎡,包括橙天嘉禾影院及冰纷万象滑冰场两大次主力店。

成功经验:加码快时尚品牌及品牌集合店,年均品牌调整率约为15%,平均每3年品牌调整率约为43%,大众、高端餐饮逐渐被清理出局。

来源:和创摩尔、商业地产云智库、赢商网、中购联等

本文为转载文章,仅供于分享,版权归原作者所有