以色列和伊朗的战争可能会长期化,其商业环境缺乏长期稳定性,因此中国车企在中东的前景将主要集中于维持轻资产部署。

6月13日,以色列对伊朗发动的突袭迅速演变为双方之间的无差别攻击。再加上美国的亲自介入,到时候市场会怎么样,谁人可知?

中国是“观棋”者

中国在中东的战略和商业利益呈现出一种审慎平衡的特征,其政策逻辑可从以下几个维度解析:

一、地缘战略的"非对称性克制"

1. **博弈论视角的主动规避**:中国拒绝陷入美俄在中东的"代理人战争陷阱",本质是避免重复苏联在阿富汗的战略透支。2023年中国对中东武器出口仅占地区总量的3.2%(SIPRI数据),与俄(34%)、美(41%)形成鲜明对比。

2. **能源安全的弹性设计**:中国原油进口中俄罗斯占比从2021年的15.4%升至2023年的19.8%(海关总署数据),刻意维持在20%阈值之下,同时保持沙特(18%)、伊拉克(11%)等多渠道供应,形成"去霍尔木兹化"的供应链韧性。

二、商业拓展的"轻资产范式"

1. **汽车产业的特殊战略**:2023年中国对中东汽车出口激增87%,但奇瑞、吉利等企业均采用KD(散件组装)模式,本地化率控制在40%以下。这种模式既能规避伊朗等国的制裁风险(美国财政部2023年制裁清单显示中国汽车零部件企业仅占2.3%),又可快速调整产能布局。

2. **市场选择的避险逻辑**:中国车企集中布局阿联酋(占中东销量42%)、沙特(31%)等稳定市场,在叙利亚、也门等冲突区仅保留维修服务网络。这种"中心-外围"布局使中东业务贡献率保持在车企海外收入的12-15%安全区间。

三、俄罗斯伊朗的"认知失调"根源

1. **过时的地缘政治估值**:伊朗将石油贸易的27.6%转向中国(2023年OPEC数据),却误判这是中国的"战略刚需"。实际上中国通过哈萨克斯坦原油置换、缅甸管道等已构建15%的非中东供应能力。

2. **军事技术的代际落差**:俄罗斯向伊朗提供的"卫星侦察-导弹制导"体系在2024年实战中暴露出3-5米级定位误差,这种技术缺陷使中国更坚定保持军事技术输出的审慎态度。

四、冲突场景的"商业连续性管理"

1. **撤侨机制的阈值设计**:中国2023年修订的《境外公民保护条例》将撤侨触发条件明确为"持续6个月以上的战区状态",这种长周期界定有效过滤短期冲突干扰。

2. **供应链的"热区隔离"模式**:中远海运在中东采用"吉布提-阿曼"双枢纽布局,确保在红海危机时仍能保持85%的航线覆盖率,这种基础设施冗余度支撑了商业可持续性。

当前中东市场呈现的"高容量、低密度"特征(300万辆规模中单一品牌最高市占率仅9.8%),恰恰契合中国车企"广域覆盖、精准投放"的出海策略。这种战略与商业的精密耦合,本质上是对"修斯底德陷阱"的一种超越性实践。

1. 中东市场的碎片化:石油诅咒与地缘撕裂

中东(或更准确地说,西亚-北非地区)从未形成类似东盟或欧盟的整合市场,原因有三:

石油经济扭曲产业结构:海湾国家依赖能源出口,本土制造业薄弱,汽车市场高度依赖进口(如沙特进口车占比超90%)。

地缘冲突阻断区域合作*:伊朗-沙特对立、阿以矛盾、土耳其-库尔德问题等使区域内贸易壁垒高企,物流成本远超正常水平。

域外大国干预加剧分化:美国通过安全同盟(如以色列、海湾国家)和制裁(伊朗、叙利亚)人为制造市场割裂,欧盟则通过关税和技术标准限制土耳其汽车出口。

结果就是,中东汽车市场呈现“两极分化”:

土耳其(130万辆):依托欧盟供应链,本土化率超60%,但受欧洲市场波动影响大(2023年因里拉贬值销量暴跌23%)。

伊朗(120万辆:因制裁被迫“闭关锁车”,本土品牌(如IKCO)技术落后但市占率畸高(44%),形成类似俄罗斯伏尔加的封闭生态。

海湾国家(沙特、阿联酋等):豪车占比高(沙特SUV占70%),但本土产能几乎为零,完全依赖进口。

2. 伊朗市场的“虚假繁荣”与潜在机会

伊朗汽车市场是制裁下的特殊产物,特点包括:

封闭供应链导致技术停滞:IKCO(霍德罗)的“旗舰”车型基于2003年标致405平台,2024年仍在生产,技术水平相当于中国2000年代初的桑塔纳2000。

产能与需求畸形匹配:2024年伊朗产销约120万辆,几乎无进口车(仅5-7万辆),并非市场健康,而是外汇管制和制裁导致的选择匮乏。

制裁解除后的爆发潜力:若制裁放松,伊朗市场可能迅速从120万辆跃升至200万辆(接近泰国规模),但本土供应链无法支撑,KD(散件组装)模式将成为最佳切入点。

中国车企的机会与风险:

短期(制裁期):通过零部件出口(如发动机、电控系统)渗透伊朗供应链,替代欧洲技术(目前IKCO依赖法国标致、雷诺)。

中期(制裁解除):以KD模式快速填补产能缺口,避免重资产投入(伊朗政策风险高,货币波动剧烈)。

长期(市场开放):需警惕伊朗本土保护主义(如强制合资、技术转让),优先选择轻资产合作(技术授权+零部件供应)。

3. 土耳其的教训:过度依赖欧洲反噬自身。土耳其汽车工业是中东最成熟的,但问题同样明显:

欧洲供应链“附庸化”:本土品牌(如TOGG)核心零部件仍依赖博世、大陆等欧洲供应商,里拉贬值时成本飙升。

市场受政治牵连:2023年因与欧盟关系恶化,土耳其汽车出口欧洲关税上升,导致现代、丰田等外资减产。

对中国车企的启示:

- 在土耳其可复制“墨西哥模式”——利用自贸协定(如与欧盟)出口,但供应链需多元化(避免单一依赖欧洲技术)。

- 在伊朗则需规避“俄罗斯化”——即因制裁被迫接受技术降级,应保持灵活退出机制。

4. 结论:中东市场的“轻资产博弈”逻辑

伊朗是高潜力高风险市场,适合“技术换市场”策略,但需控制投资规模(参考长城汽车在俄罗斯的教训)。

海湾国家适合高端出口(如电动车),但需规避地缘冲突(如红海危机影响物流)。

土耳其可作为欧洲跳板,但需防范货币和政治风险。

中东并非统一市场,而是一系列“机会与陷阱并存”的碎片化战场。中国车企的成功关键,在于精准识别各国市场的“畸形红利”(如伊朗的封闭需求、土耳其的欧盟关税优惠),同时避免成为地缘博弈的牺牲品。

这个梦也确定成了泡影。因为伊朗陷入了两伊战争之后的热战当中,持续多久谁也不知道,市场崛起成了空谈。

中国和伊朗在2021年签署的《中伊全面合作计划》,只是个协议框架。到2024年伊朗前总统莱西因直升机失事去世,这个计划并未进一步完善细节。到新总统佩泽什基安上台后马上质问中国,协议签了3年,承诺的钱呢?

中国的回答相当外交辞令:“投资得循序渐进,双方需共同努力克服困难。”和前面的分析一样,中国承诺的投资,必须以对方答应的具体条件到位为前提,而不是把中国当成一个单纯掏钱的凯子。伊朗应该想想为什么双方迟迟没有推动协议的细化。

中国车企对伊朗的态度,和政府如出一辙。伊朗媒体宣称双方25年长约,会带来中国车企的大量投资,但对于自身义务避而不谈。截至目前,尚未有任何一家中国车企在伊朗建立产能,哪怕是KD产能。

伊朗人不断声称与一汽、奇瑞等建立战略合作关系,但都只闻楼梯响。事实上,伊朗还未与中国启动任何一项成功的汽车投资项目。现有的合作,全都是渠道方面的轻资产部署。

这和伊朗的市场体量不相称。奇瑞选择在中亚的哈萨克斯坦、乌兹别克斯坦和北非的阿尔及利亚进行KD生产。绕着伊朗一圈,就是没在伊朗投产,但这不妨碍奇瑞在伊朗成为第三大汽车品牌。

看上去,中国车企将伊朗看做一个有潜力、也有现实购买力的市场,但不值得投入重资产,哪怕是KD产能。眼下的热战,很难预见,但早就能感受到伊朗承受的军事压力。企业的商业考虑,可能和中国政府判断的差不多,一个内部分裂、摇摆不定、没有打出统战价值的国家,其商业环境不具备长期稳定性。

与中国是否能在重大问题上“对表”,并非首要考虑因素,关键要看政策和环境的稳定性。这是企业最敏感的,因为它关系到重资产投资的安全。

以色列市场:政治冷淡与商业火热的“反差样本”

以色列市场完美验证了中国车企海外扩张的“轻资产+市场化”逻辑,其成功可归结于三个关键因素:

1. 市场开放:没有本土保护的“真空地带”

以色列汽车市场的核心特征:

l零关税+零本土产业:

o以色列自2000年代起完全放弃汽车制造业(最后一家本土车企被北汽福田收购),市场100%依赖进口。

o进口关税统一为83%(但电动车免税至2028年),中国品牌与日韩欧车企同台竞技。

l消费理性至上:

o以色列消费者对品牌忠诚度低,更看重性价比(人均GDP 5.4万美元,但汽车消费集中在2-3万美元区间)。

o中国车以“高配低价”策略碾压日韩竞品(如奇瑞瑞虎7 Pro比丰田RAV4便宜15%,但配置多出L2辅助驾驶+全景天窗)。

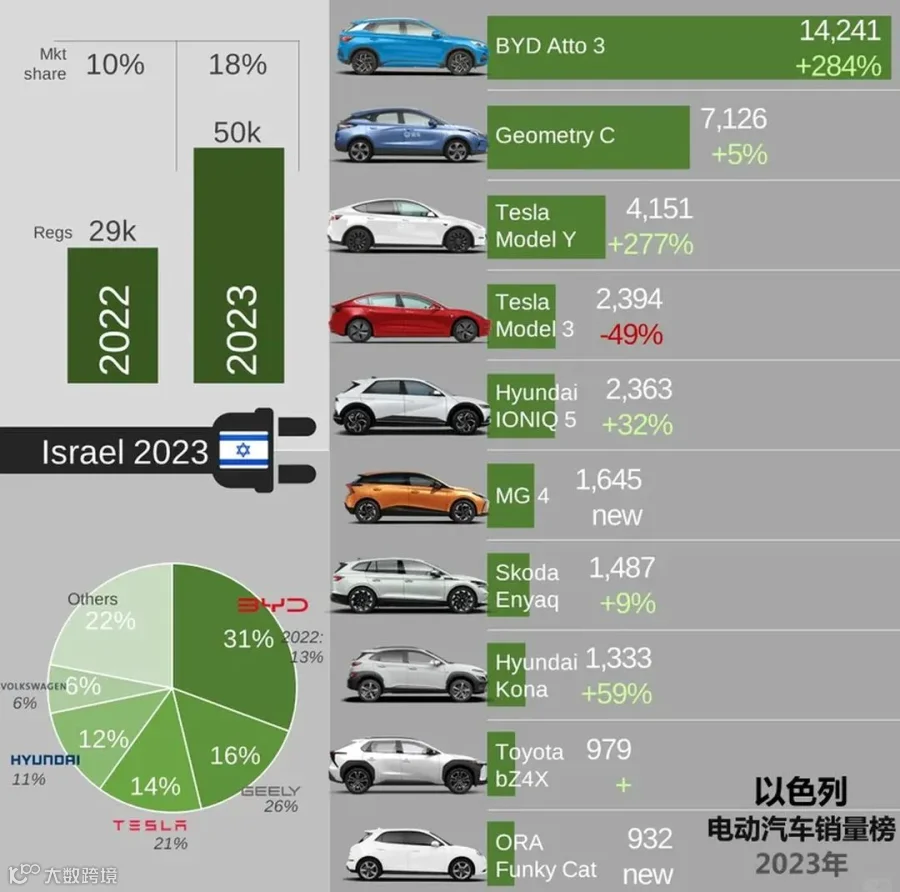

结果:2024年1-5月,中国品牌在以色列市占率达28%(2022年仅为9%),增速远超德系(-7%)、日系(+3%)。

2. 中国车企的“精准卡位”策略

以色列市场虽小(年销约30万辆),但成为中国品牌高端化的试验田:

品牌

|

定位

|

代表车型

|

2024年销量(1-5月)

|

奇瑞

|

主流家用市场

|

瑞虎7 Pro

|

12,000辆(No.2)

|

捷途

|

越野/SUV细分

|

捷途X70

|

9,800辆(No.4)

|

比亚迪

|

电动车(免税红利)

|

Atto 3(元PLUS)

|

3,200辆(EV No.1)

|

小鹏

|

智能电动车

|

G9

|

1,500辆

|

名爵

|

年轻化设计

|

MG4 EV

|

2,100辆

|

关键打法:

l电动车先行:利用以色列电动车免税政策(燃油车83%关税,电动车0%),比亚迪、小鹏等快速抢占EV市场(中国品牌占以色列电动车份额61%)。

l日系替代者:奇瑞、捷途用“丰田品质+半价”策略吃掉日系燃油车份额(卡罗拉销量同比下滑19%)。

l轻资产运营:全部采用进口模式,规避本地化风险(以色列国土安全风险高,但短期冲突不影响港口物流)。

3. 政治冷淡≠商业受阻:以色列的“实用主义”逻辑

尽管中以政治关系冷淡(如以色列配合美国限制华为5G),但商业合作未受波及,原因在于:

l以色列的“硅谷思维”:

o政府干预极少,企业自主决策(如拒绝欧盟施压“限制中国车”)。

o中国车企与以色列科技公司合作(如Mobileye自动驾驶技术适配比亚迪)。

l中国的“非政治化”商业策略:

o车企严格规避敏感领域(如军工关联技术),奇瑞甚至主动避开约旦河西岸定居点销售。

o以色列对中国车的依赖度低(仅占进口量28%),双方无战略博弈压力。

对比伊朗:

l以色列允许自由汇出利润(美元结算),伊朗强制兑换里亚尔;

l以色列冲突短促可控(如2023年哈马斯袭击未影响海法港运营),伊朗战争风险长期化。

4. 未来挑战:中国品牌能否取代日系?

按当前增速,中国品牌有望在2026年超越日系(丰田+本田+日产合计市占率34%),但需解决:

l品牌认知度:以色列消费者仍认为中国车“廉价但不可靠”(J.D. Power调查显示中国车故障率比日系高40%)。

l供应链韧性:红海危机导致海运周期从30天延至50天,车企需建立中东库存枢纽(如阿联酋迪拜仓)。

l欧盟关税威胁:若以色列与欧盟自贸协定升级,可能对中国车加征关税(目前以色列对欧盟汽车关税为10%)。

结论:以色列验证了中国车企的“全球化新范式”

1.政治中立市场优先:选择无本土保护、低政策风险的市场(以色列、澳大利亚、挪威),避开“地缘赌场”(伊朗、俄罗斯)。

2.电动车+高性价比双引擎:利用政策红利(免税)和消费降级趋势,快速替代日韩竞品。

3.绝对轻资产:除非市场规模超百万(如泰国、墨西哥),否则坚决不建厂,用“港口经济学”控制风险。

以色列的启示:

l商业逻辑>政治站队——中国车企在这里的成功,恰恰因为双方政府“不管闲事”。

l伊朗的失败则证明:任何幻想用“反美大旗”绑架中国资本的国家,终将被市场抛弃。

总而言之:

中东市场的“散装性”与中国车企的生存法则

1. 中东为何无法复制东盟模式?

东盟的成功整合依赖于三个关键因素:

l共同的外部威胁(冷战时期的“反共”需求,后转为经济合作);

l相对均衡的成员国实力(无单一霸主,印尼、泰国、越南相互制衡);

l大国博弈的缓冲区(中美在东南亚的竞争呈现“软性”特征)。

而中东的致命缺陷在于:

l宗教与地缘撕裂(沙特-伊朗对立、阿以矛盾、土耳其-库尔德问题);

l域外大国直接干预(美国军事基地遍布海湾,欧盟通过地中海政策施压北非);

l能源经济扭曲产业(石油国家缺乏制造业升级动力,非产油国陷入长期贫困)。

结果:中东既无法形成统一关税同盟(海湾合作委员会GCC内部至今未实现完全自由贸易),也难以建立共同产业链(如东盟的电子产业分工)。

2. 中国车企的“中东策略”:碎片化生存

面对散装市场,中国车企形成了一套“轻资产+热点规避”的生存法则:

(1)市场分类管理

类型

|

代表国家

|

车企策略

|

案例

|

安全港市场

|

阿联酋、沙特

|

高端电动车出口(比亚迪、蔚来)

|

比亚迪在迪拜年销破万,市占率8%

|

风险市场

|

伊朗、伊拉克

|

二手燃油车/KD件贸易(奇瑞、东风)

|

奇瑞通过阿富汗陆路走私零部件至伊朗

|

过渡市场

|

土耳其、以色列

|

技术合作+短期套利(小鹏、吉利)

|

小鹏与土耳其TOGG合作自动驾驶研发

|

(2)供应链“去中东化”

l区域枢纽外移:

o中亚(哈萨克斯坦KD基地)→辐射伊朗、阿富汗;

o北非(埃及工厂)→覆盖利比亚、苏丹;

o南欧(希腊比雷埃夫斯港)→中转以色列、黎巴嫩。

l规避霍尔木兹海峡:中远海运开辟“印度-阿曼-东非”替代航线,降低红海危机影响。

3. 为什么“布局东南亚,辐射中东”更合理?

中国车企将东南亚视为跳板,而中东仅是补充,原因在于:

(1)东南亚的整合红利

l产业链协同:泰国(皮卡)、印尼(镍矿)、马来西亚(芯片)形成电动车闭环;

l政策稳定性:东盟自贸区(AFTA)关税降至0-5%,而GCC国家仍对非成员国征收20%汽车关税。

(2)中东的“经济黑洞”效应

l市场割裂:在沙特畅销的车型(如丰田陆地巡洋舰)在伊朗可能被禁;

l沉没成本高:伊朗里亚尔年贬值40%,阿联酋迪拉姆虽稳定但市场太小;

l地缘雷区:胡塞武装一发导弹就能让红海运费暴涨300%。

典型案例:

l长城汽车:在泰国投资电动车工厂(辐射东盟+澳大利亚),而对中东仅设销售公司;

l比亚迪:押注印尼镍矿(保障电池原料),而非沙特承诺的“电动车城”。

4. 未来十年:中东的“工具化”定位

中东对中国车企的价值将长期局限于:

l高端品牌试验场:阿联酋迪拜、沙特利雅得的豪车需求(路虎卫士在中国卖80万,在沙特仅50万);

l技术避险通道:以色列的自动驾驶、土耳其的欧洲认证资质;

l能源议价筹码:用汽车贸易换沙特原油人民币结算。

但绝不会成为核心战场——这里的市场规模(300万辆)看似不小,但有效需求(剔除战乱、制裁、宗教限制区域后)可能不到150万辆,且增长停滞。

结论:中东是“商业丛林”,而非“经济共同体”

1.别被总量欺骗:中东300万辆市场规模中,可安全开发的部分不足50%(伊朗120万辆、伊拉克30万辆等高风险市场需打折计算)。

2.学以色列,别学伊朗:

l成功案例(以色列、阿联酋)的共同点是政府不干预商业;

l失败案例(伊朗、叙利亚)的共性是妄想用政治绑架经济。

汽配企业的终极答案:东南亚做规模,俄罗斯做利润,中东只配做补充利润的边角料市场。中东的散装性不是缺陷,而是常态——能在这种“军阀混战”中活下来的车企,才是真正的全球化玩家。