研究报告

泰国汽车产业结构:从“亚洲底特律”到“EV 东盟枢纽”——区域供应链重构下的再定位

一、泰国汽车产业结构整体概述

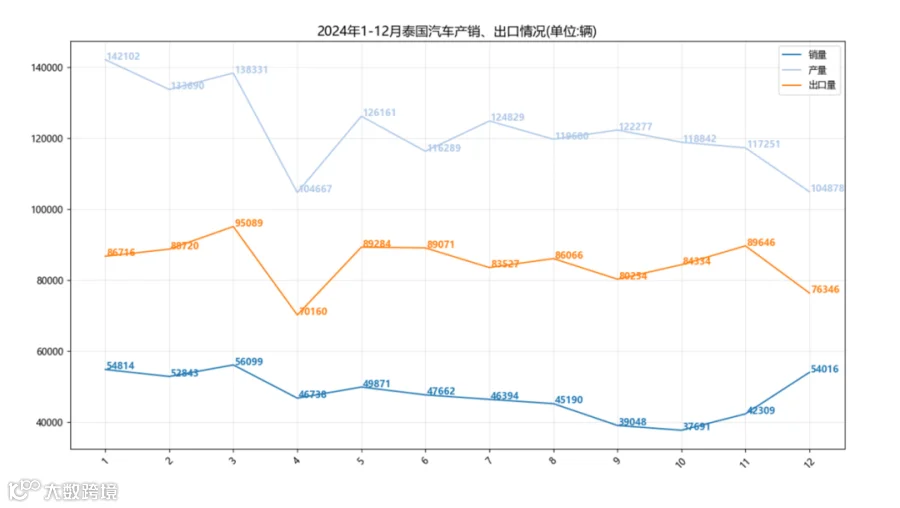

泰国是东南亚最大、全球第12大汽车生产国,素有“亚洲底特律”之称。2024年汽车产量为146.9万辆,同比下降20%,创四年来新低,主要受国内需求萎缩与出口疲软影响。其中,国内销量同比下滑26%至57万余辆,出口量下降12%至100.9万辆。

尽管整体市场低迷,新能源汽车呈现爆发式增长:混合动力车产量同比增长46.1%至14.5万辆,纯电动汽车产量暴增4,824.8%至7,338辆,得益于政府EV3.0和EV3.5激励政策。

产业呈现“沙漏型”结构:上游零部件集聚,中游制造以外资主导,下游销售与售后并重。随着“EV 30@30”战略推进,正从传统“大组装”模式向“泰国产-东盟卖-全球供”的双循环格局转型。

1、产业基本面:“产能外溢型”与“外资主导型”并存

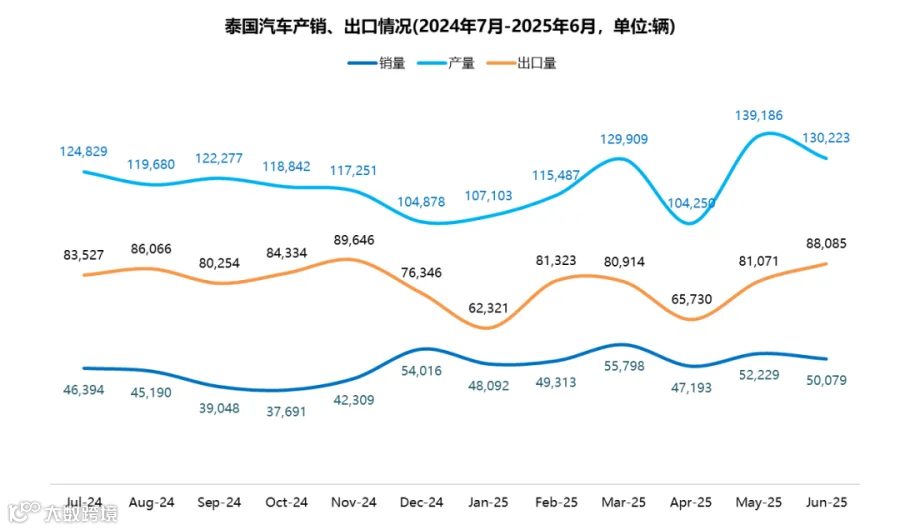

- 2025年1-7月整车产量达92.4万辆(+11.7%),全年有望突破160万辆,连续五年位居东盟第一;

- 本地化率约65%,但电动核心部件本地采购率不足20%;

- 出口依存度达57%,72%销往东盟、中东及澳洲,成为日资、中资企业“右舵+热带”出口枢纽。

| 板块 | 2025 年规模 | 主要玩家 | 泰资参与度 | 备注 |

|---|---|---|---|---|

| 整车 | 160 万辆产能 | 丰田、五十铃、本田、长城、比亚迪 | <15% | 纯电产能占比9%,2026年将达25% |

| 零部件 | 720 亿美元 | 电装、博世、中信戴卡、上汽华域、国轩、泰钢集团 | 28% | 电池本地化2027目标35 GWh |

| 售后/再出口 | 130 亿美元 | AAPICO、Thai Summit、正大资本、Siam City | 45% | 二手车再出口CAGR 18%,主要销往老挝、柬埔寨、非洲 |

2、国家价值链定位:从“制造飞地”到“区域 EV 中枢”

- 传统定位:日资“后花园”,以CKD/SKD组装为主,依赖日元结算与TPP关税优惠;

- 新定位:依托东部经济走廊(EEC),2025–2030年计划吸引4,400亿泰铢(约125亿美元)投资,打造“右舵EV全球出口港”。

二、市场规模与趋势

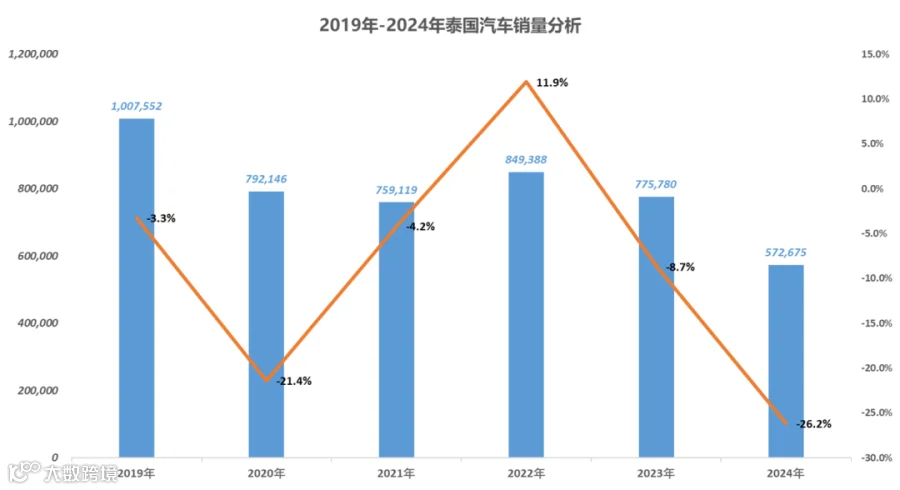

受经济低迷、家庭债务高企及信贷收紧影响,2024年泰国汽车销量仅57万辆,同比下降26%,为15年来最低水平。其中,电动汽车注册量约7万辆,略低于2023年的7.6万辆。

全年出口量下降8.8%至101.9万辆,出口额下降2.9%至6,992亿泰铢。

数据来源:FTI;Wpc 绘制

数据来源:FTI;Wpc 绘制

趋势与增长维度

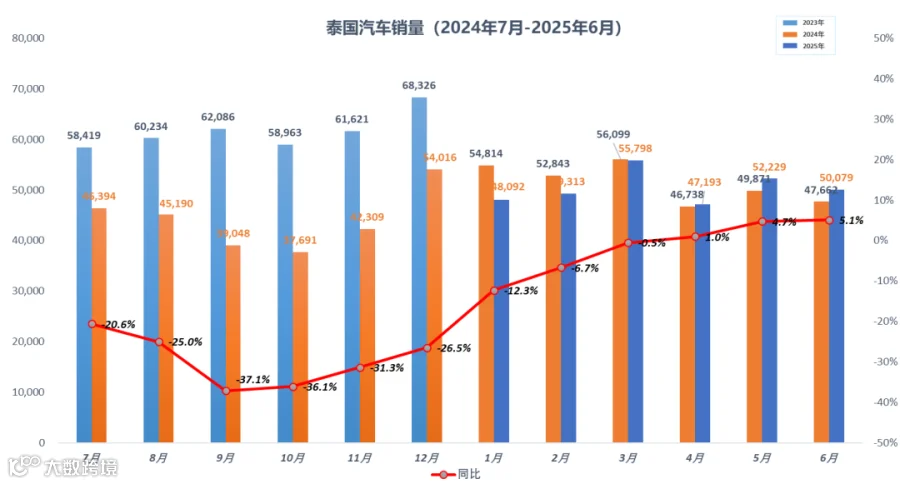

2025年6月国内销量为50,079辆,环比下降4.12%,但同比上升5.1%。销量回升主要因2024年基数较低,叠加电动车需求上升及新款PPV车型推出。

当前销量已连续三个月实现同比增长。开泰研究中心预测2025年销量将降至56.5万辆,SCB EIC预计维持在55万辆低位。泰国工业联合会则预测产量将小幅增长2%至150万辆,其中100万辆用于出口。

数据来源:FTI;Wpc 绘制

增长驱动因素

- 政策端:实施EV 30@30目标(2030年BEV占比30%),对≤30万泰铢车型实行消费税由8%降至2%、进口关税由80%降至0,并提供每辆7–15万泰铢补贴;电池厂享受BOI 8年免税及90%土地购置折扣。

- 需求端:旅游复苏推动网约车电动化,2025年BEV注册量预计同比增长210%;家庭第二辆车换购周期叠加皮卡“乘用化”,SUV与BEV皮卡成新增长点;RCEP框架下,泰产BEV出口菲律宾、越南享零关税,价格优势超10%。

三、竞争格局与品牌动态

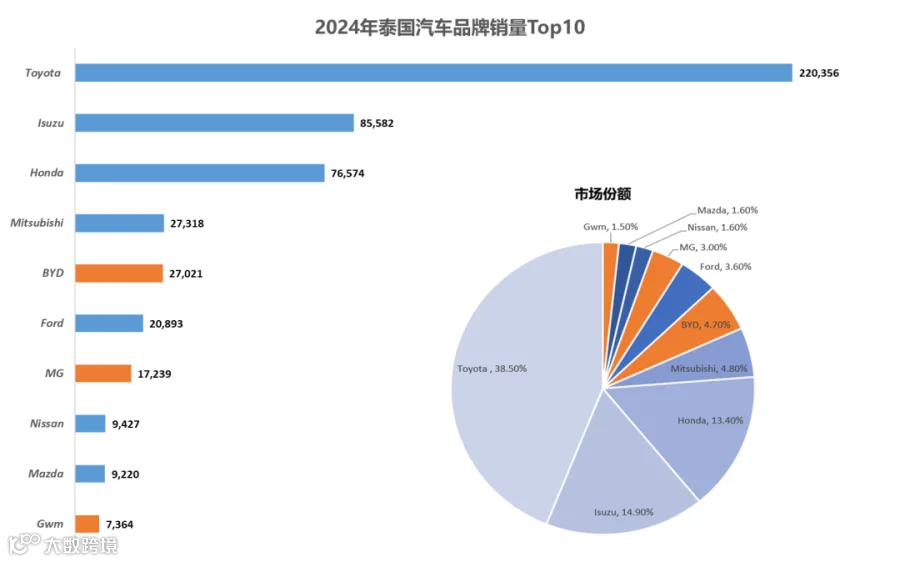

泰国汽车市场竞争正由“日系统治”转向“中日博弈”。日本品牌仍具影响力,但市场份额持续下滑。2019–2024年间,日系份额减少12个百分点。丰田虽以34.3%市占率居首,但其主力BEV车型bZ4X单月销量一度跌至个位数。日产、本田、铃木等陆续缩减或退出本地生产。

中国品牌凭借新能源实现快速突破

2023年比亚迪在泰销量约3万辆,市占率达3.9%,位列第六。2024年,比亚迪、名爵进入年度销量前十,长安、广汽位列12–15名。2025年曼谷国际车展上,中国品牌占据10个展位(共26家),展台面积占一半,预订量TOP10中半数为中国品牌。

数据来源:FTI;Wpc 绘制

中国品牌主导新能源市场

2023年比亚迪在泰国BEV市场占比达40.1%;2024年中国车企占据东南亚电动车市场75%份额。

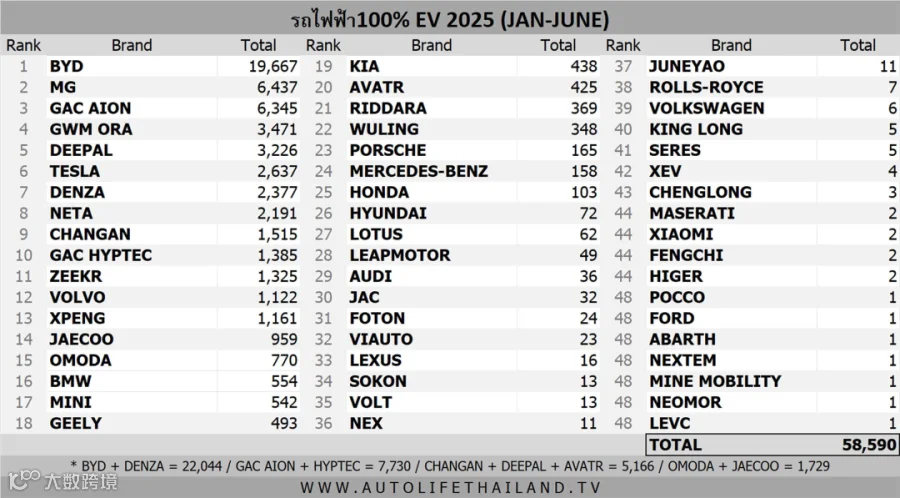

2025年上半年,泰国BEV总销量达58,590辆:

- 比亚迪(BYD):19,667辆,领先市场;

- 名爵(MG):6,437辆,位列第二;

- 广汽埃安(GAC AION):6,345辆,排名第三;

- 长城汽车(GWM ORA):3,471辆;Deepal:3,226辆。

四、渠道变革与售后服务模式

泰国汽车销售渠道正经历剧烈调整。开泰研究中心预计,2025年将有超50家经销商关闭或更换品牌,总数从2024年的2,197家降至2,146家,主因新车销量下滑、库存压力与高利率成本。

日系与欧美品牌经销商网络收缩明显,而中国品牌经销商数量从2024年537家增至2025年580家,部分原代理奔驰等品牌的经销商转向中国品牌。

中国品牌创新采用直营体验店模式

相比日系依赖传统4S店,比亚迪等推行直营模式,渠道成本压缩至1/3,提升服务标准化与用户体验。

日系强化售后服务巩固优势

丰田推出“Toyota Trusted Services”计划,覆盖450余家维修中心与250家钣喷厂。铃木扩展服务网点至95个,提升服务效率。日系车在二手车保值率方面仍具优势,印尼市场残值高于中国品牌10%–15%。

五、供应链体系与本地化进程

泰国拥有东南亚最完整的汽车产业生态。政府推动“3030政策”及EV3.0/EV3.5计划,要求车企承诺本地投资与生产比例,累计投入超800亿泰铢,支持18个BEV项目,设计产能40万辆,目标打造区域EV制造中心。

中国车企加速本地化布局

长城、比亚迪已在泰投产,广汽埃安、长安汽车预计2025年一季度启动生产。中国车企在泰规划产能超60万辆。

本地化不止于组装:

- 比亚迪泰国工厂本地采购率超40%,并与数十家供应商共建生态圈,未来电池、电驱等核心部件也将本地化;

- 长安联合泰国投资促进委员会举办“Sourcing Day”,与70余家本地供应商达成合作,目标本地采购率达90%。

据泰国电动汽车协会,2025年一季度注册的中国汽车零部件企业达420家,外资占比从2020年7%升至22%,逐步与日系抗衡。

六、中国汽车产业出海泰国的优势与风险

战略优势

- 产业基础完善:泰国为东盟最大汽车生产国,产业链成熟,长期稳居区域首位;

- 政策支持力度大:EV3.0/EV3.5计划提供购车补贴、税收减免与生产激励,助力中国品牌抢占电动化先机;

- 区位辐射优势:泰国作为右舵车生产基地,可辐射东盟及英联邦市场。比亚迪已从泰国向欧洲出口海豚车型,凸显其全球制造潜力;

- 品牌先发优势:2024年中国品牌占据东南亚电动车市场75%份额。产品在续航、智能化、性价比方面优于同级日系车型,如比亚迪ATTO 3对比丰田bZ4X。

潜在风险与挑战

- 价格战风险:比亚迪ATTO 3降价引发老车主投诉,银行面临二手车贬值风险,消费者质疑定价合理性,加剧市场波动;

- 品牌形象连带风险:个别中国车企陷入财务危机,易引发对整体中国品牌的信任危机,如某品牌在泰沦为“存量市场”;

- 质量与扩张矛盾:快速扩张可能牺牲质量,历史上中国摩托车曾因质量问题丢失越南市场,需警惕重蹈覆辙;

- 日系隐性壁垒:日系品牌拥有深厚忠诚度、金融资源及政商影响力,通过低息贷款、综合商社干预政策与舆论,形成竞争壁垒;

- 宏观经济不确定性:泰国居民债务占GDP达86%,金融机构收紧车贷,2024年贷款拒绝率达70%,对中国品牌冲击尤甚,因其用户多属价格敏感型且依赖信贷。

总结

泰国汽车市场正处于从“日系统治”向“中日博弈”的关键转型期。中国车企凭借新能源技术、政策红利与深度本地化迅速扩张,但面临价格战、品牌信任、质量管控及日系隐性壁垒等多重挑战。

日系虽电动化滞后,但在品牌力、金融服务与供应链方面仍具优势。2025年将成为双方决战的关键节点,胜负将取决于品牌口碑、体系化能力与本土融合深度,而非短期销量。

中国车企需从追求规模转向夯实品牌根基,注重质量与服务,稳步推进,方能在泰国乃至整个东南亚建立可持续的领先地位。