锂电池作为新能源发展中的重要资源,价格也是一骑绝尘。“有锂走遍天下”“有锂必涨”等网络热词层出不穷。同时,为实现“双碳”目标,国家近期出台的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》明确表示,要开展低碳零碳负碳和储能新材料、新技术、新装备攻关。由此可见,储能将是未来能源发展中的关键所在。全球储能市场快速增长,中国新增装机跃居第一。随可再生能源发电占比提升,消纳、输配、波动等问题显现,储能的刚性需求逐渐显现,主要得益于中国和美国储能市场的迸发,全球累计装机持续三年增长。

1、继风电、光伏、电动车之后,户用储能将打开第四条高速发展赛道在国际能源转型的大环境下,新能源行业相继目睹了风电、光伏、电动车赛道起量,预估2021-2025以上三个赛道复合增速分别是14%、38%、40%(风电为国内,光伏、电动车为全球)。现阶段,争议、疫情等原因导致一次能源短缺、电价气价高涨、光+储经济性愈发出众,叠加碳达峰、碳中和发展趋势明确,笔者认为户用储能将迅速崛起,成为新能源行业第四个高速发展的赛道,预估2021-2025年全球户用储能装机复合增速可以达到112%,是现阶段时点储能行业最有价值配置的环节。

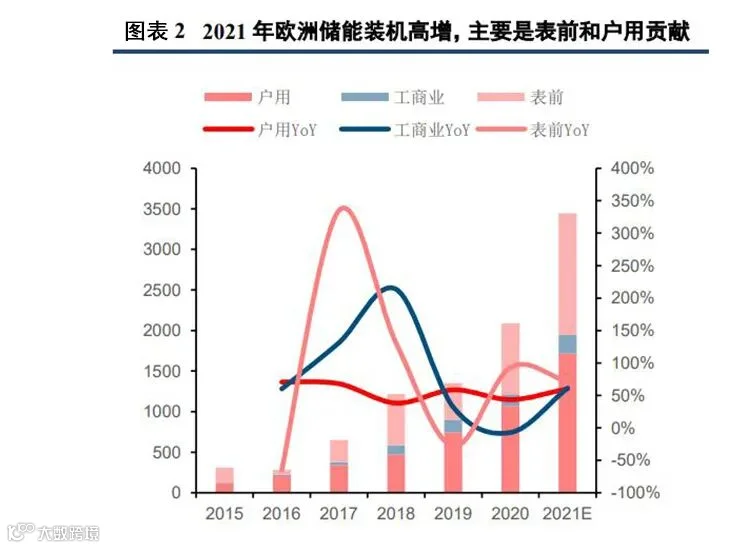

据SolarPowerEurope统计分析,2020年欧洲户用电池储能安装量突破14万套,容量达到1072MWh,较2019年增长44%。据IHSMarkit统计分析,2021年欧洲户用储能装机达到1717MWh,同比增长60.2%。当中德国、意大利、西班牙、奥地利、瑞士、英国分别新增装机1028MWh、168MWh、123MWh、110MWh、94MWh、80MWh,占据了欧洲户用储能总装机95%左右的份额。

在供气中断、电价飞涨的背景下,旺盛的需求促进户用电池储能快速增长,2022年德国户用电池储能套数将突破50万套,总容量约4.4GWh、总功率约2.5GW。

中国:户用储能并未起量但值得期待

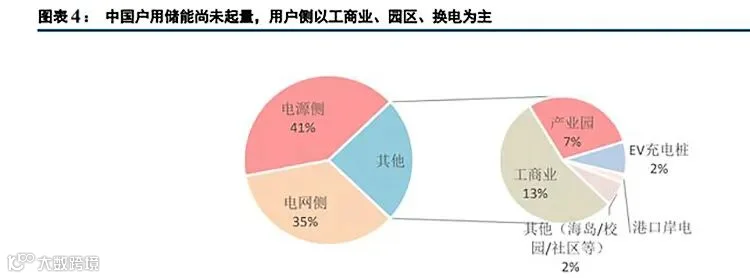

依据CNESA的统计分析,2021年全球新型储能新增投运规模首次达到10GW,中国新型储能新增投运规模达到2.45GW,当中用户侧约占24%。中国用户侧储能以工商业、产业园、充电桩、港口岸电等为主。

鉴于国内电网基础设施可靠性高、停电很少发生,再加上国内居民电价较低,因而户用储能缺乏装机动力。现阶段,国内河北省、浙江诸暨等个别地区已开始要求分布式光伏强制配储。已有十几个省份试点居民用电峰谷电价(用户可自行选择阶梯电价或峰谷电价),在浙江、福建、上海等地区已有家庭配储的案例,国内户用储能市场值得期待。

2.1驱动力一:户用储能补贴政策

德国的分布式光储发展离不开政策的鼓励与机制的支持,该政策历时6年,共分两个阶段。第一个阶段是2013年-2015年底,提供初装补贴。第二个阶段是2016-2018年底,补贴形式主要是低息贷款和现金补助,补贴总额约3000万欧元。第二阶段只允许用户最高将光伏系统峰值功率的50%回馈给电网。

2.4 驱动力四:光储系统价格下降、电价高涨背景下经济性出色

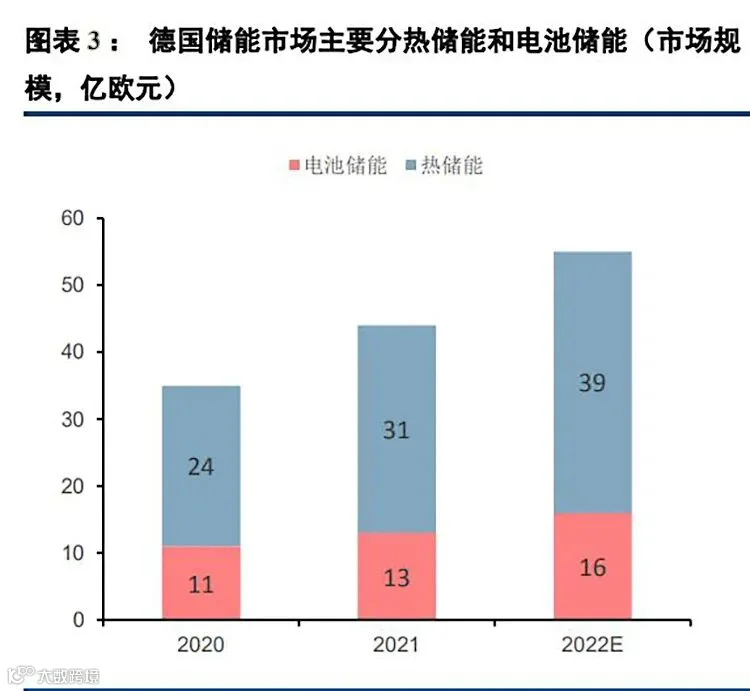

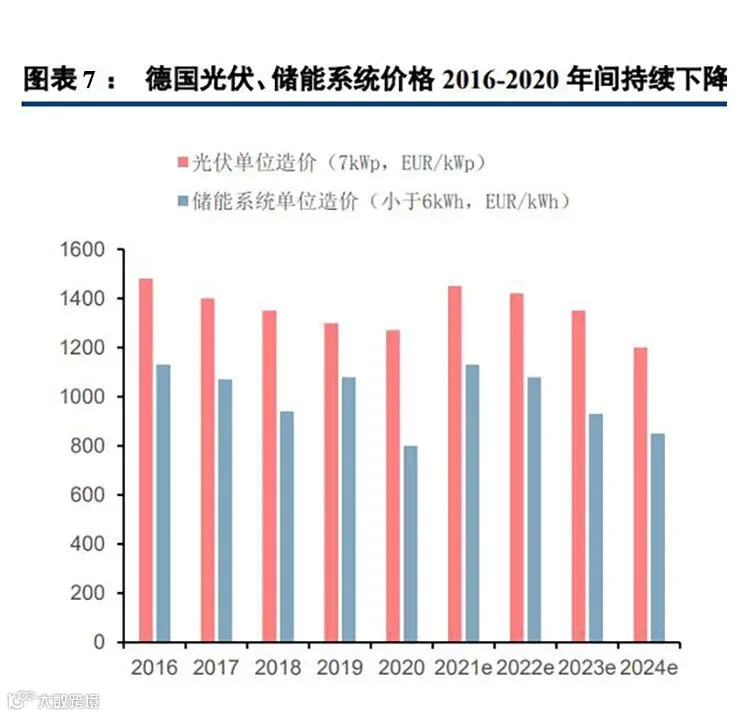

根据 Solar Power Europe 统计,德国 2016-2020 年间其小型光伏系统单价下降了 11%、小型储能系统单价下 降了 24%。尽管 2021 年系统单位造价有所提升,但中期来看价格会继续下降。Solar Power Europe 预计 2022 年 下半年光伏、储能系统价格将开启下降周期,而 BNEF 则预测到 2030 年还将下降 58%。

欧洲上网电价制度:鼓励自发自用,退坡但仍有一定补贴

欧洲允许一定程度上的自发自用、余电上网以增加户用光伏业主的收益,欧洲各国均有一定的政策补贴。以德国为代表额 FiT 制度由电网按固定电价来保证收购可再生能源电量,相当于提前锁定了业主收益,我国此 前按标杆电价上网的制度正是源于FiT。随着时间的推移和新能源装机容量的不断提升,政策慢慢向市场价+溢 价的 FiP模式转变。

3.2 国产品牌优势:性能参数广、迭代速度快

碳中和趋势确定,能源结构转变如火如荼

为应对气候变化,过去两年多个国家将碳中和目标提上日程,全球低碳转型已经是确定性的趋势。“碳达峰”、“碳中和”的实现必然伴随着能源结构的转变,低碳转型趋势下,以风电、光伏为代表的可再生能 源发电量占比预计将快速提升,根据我们的测算结果:预计 2030 年全球光伏、风电分别新增装机 604GW、195GW, 其中国内分别为 217GW、83GW;预计 2050 年全球光伏、风电分别新增装机 1059GW、528GW,其中国内分别 为547GW、215GW。