今年的年来的猝不及防,元旦刚过没几天,就要忙着筹备年货了,过年了,少不了聚餐。

对于企业,年底的聚餐活动更多,商务洽谈、答谢客户、年会聚餐,还有年底加班赶工后的工作餐...

据说是今年某地方市委巡查组发现了8张来自全国各地的餐饮发票,金额一样,而且发票后边附的还是一模一样的菜单。

蠢萌中透着悲凉,不禁让人莞尔,你们这是急着来开碰头会吗?

“我们单位从来没有报销餐费还让附菜单的规定啊,其实餐票附菜单属于极个别现象,是企业内部出于种种考虑的做出规定。”

而且对于出差补贴里的餐费,各地区也不一样,因为涉及到个人所得税扣除。

有的地区如北京就要求提供餐费发票,否则无票补贴部分会计入工资薪金扣除个人所得税。

而广西区地税局则明确表示只要是在合理范围内的出差补助可以无票补贴。因此,企业需要了解所在区域对此的政策。

“税务目前并无强制要求公司报销餐饮票时必须要附上对应菜单菜谱明细清单。企业的报销要求具体请参考企业的相关报销规定。”

所以在这个问题上还是做到互相理解吧,毕竟现如今餐费发票和菜单都是电子的,商家出具也很容易。

在企业日常实务中,逢年过节员工聚餐,参与餐饮活动的人员全部是企业员工,还有员工误餐费都应计入职工福利费。

有的企业职工出差,有现金补贴,有的企业是按职工出差期间发生的餐饮发票报销。对于职工出差期间的餐饮发票应该合理进行划分:如果职工出差期间,带着企业任务去宴请了客户等发生餐饮发票,还是应计入“业务招待费”;如果是职工个人出差期间在补贴标准以内的消费,则应计入“差旅费”。

业务招待费是指企业为经营业务的需要而支付的应酬费用,也叫交际应酬费,主要包括餐饮、香烟、水、食品、正常的娱乐活动等,还包括业务洽谈、产品推销、对外联络、公关交往、会议接待、来宾接待等所发生的费用,例如招待饭费、招待用烟茶、交通费等。因此,企业对外经营招待取得的餐饮发票应可以计入“业务招待费”。

企业经常召开各种会议,邀请一些客户、供应商、企业员工等参加。作为会议费,必然包括为会议召开而发生的交通、住宿、餐饮等,因此会议费中会有餐饮发票,税前扣除没问题,但是,一般会要求提供与会议相关的会议通知、会议签到册等可以证明会议费真实性的资料。

如果企业筹办期间发生的餐饮费属于“开办费”范畴,发生时应当记入“管理费用(开办费)科目。

发票报销不用附菜单,入账方式也明确了,然而还有些问题困扰大家。

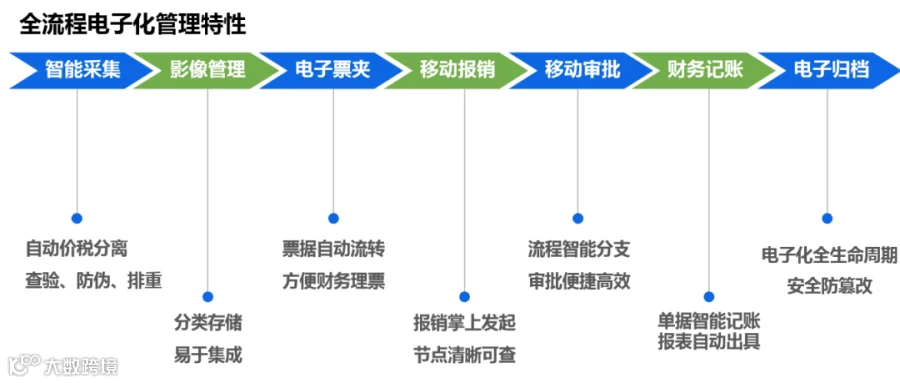

“发票手动查伪查重,风险大,都要我们的财务担着。”

员工报销,申请审核,发票管理等效率低,管理不规范,影响公司整体的发展。

费用高效规范管理成为目前大多数公司亟待解决的问题。

A8云费控是航天信息推出的“智能•移动•易用”电子化报销管控平台,主要适用于中小企业,投入少、成本低、实施运维简单快捷。

A8云费控能有效解决企业费用报销,发票管理的各种难题,想要了解更多关于A8云费控扫描下方二维码进行免费体验吧!