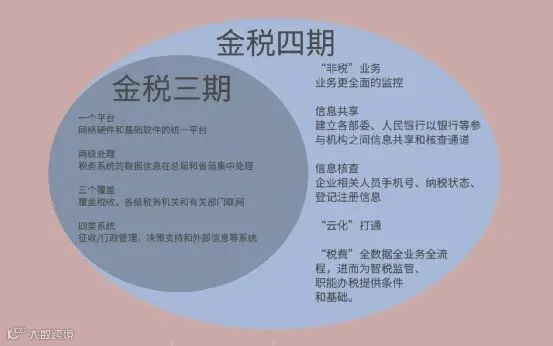

重磅消息:金税四期正式启动,银行税务共享信息,企业个人银行账号联网。

很多老板认为公司是自己的,缺钱了从公司账上拿是天经地义,殊不知由公转私少交了税款属于违法行为。以前可能查到的几率小,现在金税四期上线了,可不能乱来了。一旦被查补交税款是小事,还要缴纳大量滞纳金和行政罚款,甚至可能坐牢。

为什么呢,因为金税四期同时搭建了各部委、人民银行以及银行等参与机构之间信息共享和核查的通道,实现企业相关人员手机号码、企业纳税状态、企业登记注册信息核查三大功能。如果企业个人账户出现异常,有大量转入转出很容易被监测到。

老板对企业资金的使用,以下7种方式是法律允许的:

1.发工资

2.提取备用金

3.报销个人费用

4.员工差旅费

5.支付个人赔偿金

6.归还公司向个人借款

7.支付给个人的劳务报酬

金税四期,虚开发票、购买进项发票、内外两套账、阴阳合同这些偷逃税款的旧套路在税局那里基本是透明的,现在做这些无疑是往枪口上撞。

合理利用税收优惠政策是受法律保护的,企业应该多往这方面下功夫。

我们可以选择以分公司或者子公司的名义成立有限公司在税收优惠园区,与主体公司进行业务往来,并在当地正常的经营纳税,就能得到当地政府对该有限公司的增值税返还奖励,解决企业增值税高多交增值税的问题。

增值税的地方留存为50%,一般园区会按照留存的30%-80%进行返还奖励;并且还可以得到企业所得税留存部分40%的30%-80%返还奖励。

就比如增值税缴纳600万,最高可获得240万的奖励,其公式:600万(纳税额)*50%(地方留存部分)*80%(奖励比例)=税收返还奖励金额。

企业所得税缴纳500万,最高可获得160万的奖励,其公式:500万(纳税额)*40%(地方留存部分)*80%(奖励比例)=税收返还奖励金额。

两个部分的返还还是相当可观的,毕竟缴纳税金后,还能得到奖励,对企业是有很大好处的。

如果企业还要解决企业所得税问题,此时就可以在税收优惠园区办理个人独资/个体工商户申请核定征收,不用缴纳企业所得税,只需缴纳个人生产经营所得税,并且由于是属于个人的产业,还不需要缴纳股东分红的个税。

以上这两种方式,一是税收返还,二是核定征收,都是属于税收优惠政策,可以合法地帮助企业去合理的纳税,降低税负压力,提升企业的利润。

值得一提的是目前很多主播也通过税收洼地来避税,以薇娅和李佳琦两大巨头为甚。

据天眼查,目前李佳琦名下有五家自己100%控股的个人独资企业,按照现行税法,个人独资企业不需要交企业所得税,只需要交个人所得税、增值税和附加税。李佳琦用个人独资企业这种“工作室”进行对外承接业务,业务收入就按照“经营所得”征收个人所得税,适用5%~35%超额累进税率,并且享有全部利润。

这两位主播合作一次就带了180亿的货,每人收入十几亿元,他们通过这种方式避税并不可取,国家迟早会出台相关政策。

附赠企业需自查的41个异常情况,悬崖勒马,回头是岸

1、商贸公司进、销严重背离,如大量购进手机、销售的却是钢材。

2、企业长期存在增值税留抵异常现象。

3、企业增值税税负异常偏低。

4、企业增值税税负偏高异常。

5、公司常年亏损,导致企业所得税贡献率异常偏低。

6、公司自开业以来长期零申报。

7、公司大量存在现金交易,而不通过对公账户交易。

8、企业的往来账户挂账过大。

9、企业存货过大。

10、企业大量取得未填写纳税人识别号或统一社会信用代码的增值税普通发票。

11、企业存在大量无清单的办公品增值税发票。

12、公司缴纳的增值税与附加税费金额比对异常。

13、企业连续三年以上盈利但从来不向股东分红。

14、企业存在大量发票抬头为个人的不正常费用。

15、企业所得税申报表中的利润数据和报送的财务报表的数据不一致异常。

16、增值税纳税申报表附表一“未开票收入”填写负数异常。

17、增值税申报表申报的销售额与增值税开票系统销售额不一致预警。

18、无免税备案但有免税销售额异常。

19、无简易征收备案但有简易计税销售额的预警风险。

20、开票项目与实际经营范围严重不符异常。

21、增值税纳税申报表附表二“进项税额转出”为负数异常。

22、公司只有销项但是从来没有进项出现异常。

23、公司只有进项但是从来没有销项出现异常。

24、新成立的公司频繁发票增量异常。

25、新成立的公司突然短期内开票额突增异常。

26、工资薪金的个人所得税人均税款偏低异常风险。

27、个人取得两处及两处以上工资薪金所得未合并申报风险。

28、同一单位员工同时存在工资薪金所得与劳务报酬所得的异常。

29 、个人所得税和企业所得税申报的工资总额不符出现的异常风险。

30、期间费用率偏高异常。

31、大部分发票顶额开具,发票开具金额满额度明显偏高异常。

32、大量存在农产品抵扣异常。

33、公司账面上没有车辆但是大量存在加油费等异常。

34、外埠进项或销项税额比重严重过高异常。

35、增值税专用发票用量变动异常。

36、纳税人销售货物发票价格变动异常。

37、法人户籍非本地、法人设立异常集中。

38、企业大量存在“会务费”“材料一批”“咨询费”“服务费”“培训费”等无证据链的关键词。

39、少缴或不缴社保。如:试用期不入社保;工资高却按最低基数缴纳社保。

40、企业代别人挂靠社保。

41、员工自愿放弃社保,企业就没有给入。

猜你喜欢

点击在看

送你小花花

来源:税来税往、暗黑时光史等。由Aisino企业管理软件整理发布,转发请注明出处。