如果你经常逛财税资讯网站或者关注了一些财税公众号,一定对这条新闻不陌生:

“深圳某公司因长期让员工垫资采购被要求整改”。

什么,员工出差或者企业购买一些日常用品,让员工自己先垫资,这不是各个行业里常有的事吗,怎么还被税局约谈整改,这是什么原因,我们企业要如何规避风险?

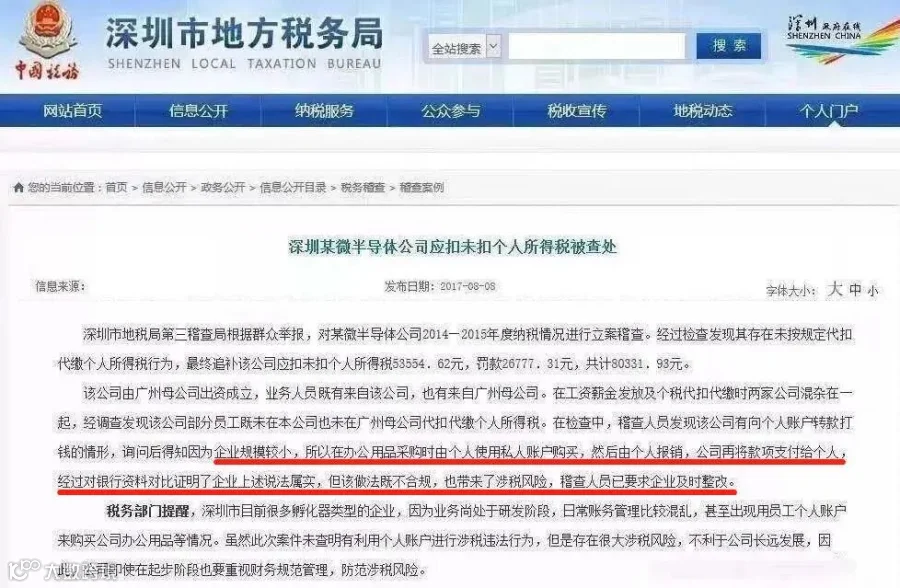

官方给出的原因是,公司采购办公用品时由个人使用自己的账户付款,然后再找公司报销的做法,在稽查时被认为不合规,要求企业及时进行整改。

处罚原文:在检查中,稽查人员发现该公司有向个人账户转款打钱的情形,询问后得知因为企业规模较小,所以在办公用品采购时由个人使用私人账户购买,然后由个人报销,公司再将款项支付给个人,经过对银行资料对比证明了企业上述说法属实,但该做法既不合规,也带来了涉税风险,稽查人员已要求企业及时整改。

不管这家公司是否有意逃税,未扣员工个人所得税已经是实事,最终被处罚和要求整改。

其实我们看上面的案例,被查的原因主要还是以下两点:

1、该公司日常账务管理混乱,又发生了偷逃个税的事实,稽查局进而判断以后非常可能存在员工找票报销抵工资逃避个税的行为。

2、稽查局之所以会对办公用品的事注意,大致可以推测出,涉及的金额应该不小,频次也不低,有违常理,毕竟哪家公司也不会频繁大量的购买办公用品啊。

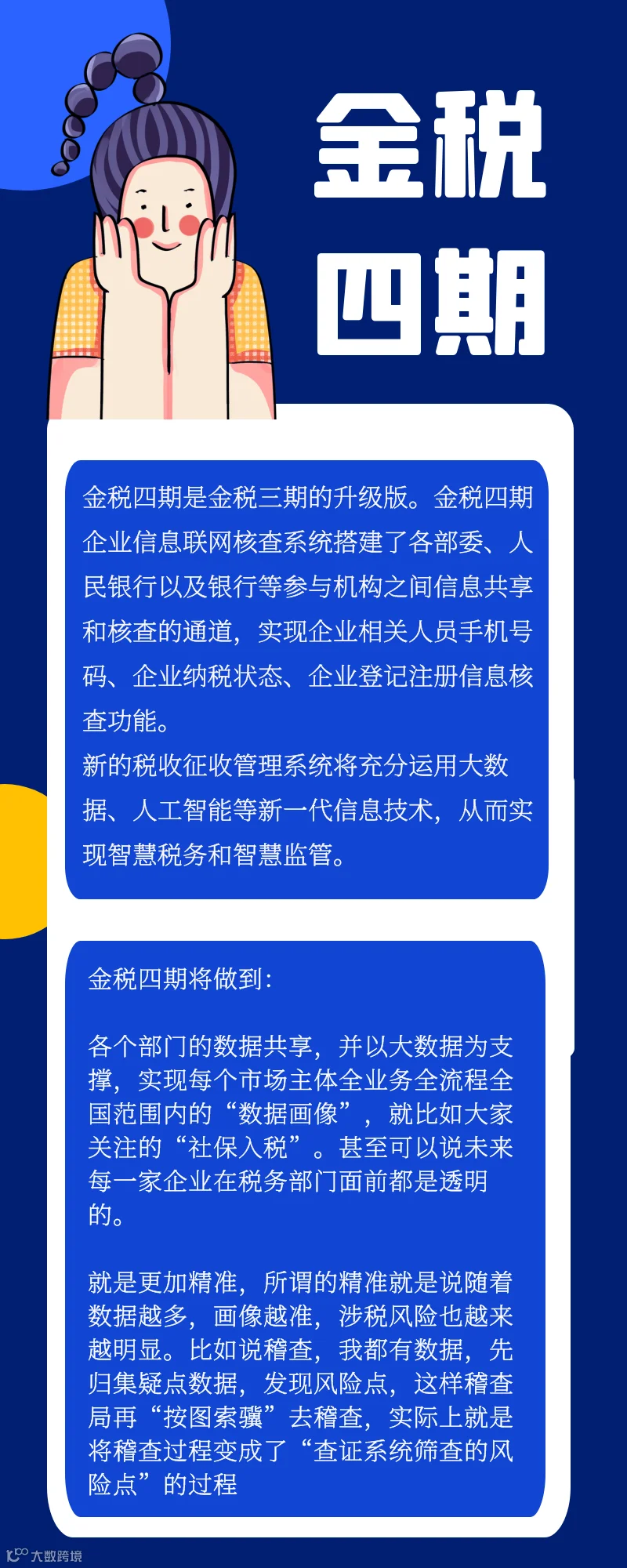

因为,我国税务改革的脚步永不停歇,随着电子发票普及,金税四期马上开启了,又一次大规模的稽查正赶在路上。

总结:金税四期会更多利用高科技,大数据手段(通过疫情,相信大家对我国的大数据追查能力有切身体会),对企业税务稽查更严格细致,任何牛鬼蛇神都将无所遁形,经常偷漏税的企业可能要躲在被窝里瑟瑟发抖了。所以四年前的新闻在此时又掀起波澜,那企业应该怎么做呢。

如果企业垫资报销的业务真实存在,合法合规,就不怕被查,但为了规避风险,以下3个事项要注意!

1、垫资不易过大

几十几百就算了,过千的话,很多人都希望先从公司领取备用金再支付,或者通知公司直接公户付款。

从公司管理角度看,个人垫支容易出现虚假报销的问题,很多公司都有限制业务员垫支金额,超额自己掏。

所以,个人垫支金额过大,从逻辑上就已经说不通了!多少才算“大”呢?参考现金管理条例的说法,1000以上。

2、对外采购垫资的人员不宜太多

正常情况下,一个公司负责采购的人员就那么几个,如果大家都垫资报销,就有发票抵薪的嫌疑。税务局可能就会稽查公司这些藏匿在发票后边的工资或福利费、要求补缴个税。

3、垫资的费用要及时报销

企业如果经常报销前期的费用,一是不利于内部管理,二是会计数据的失真,三是会让税局质疑费用的真实性,是不是找票报销的?

不仅个人垫资报销有风险,差旅费、餐费、福利费等企业的常见费用报销中也都存在很大风险,财务人员应该步步为营,小心谨慎,5个避坑指南送给你!

1、需不需要代扣代缴个税?

财务向个人支付款项时,一定要考虑,这笔款需不需要扣缴个税。

企业报销的办公用品、餐费、加油费如果与公司的规模、经营情况不匹配,则很有可能被稽查要求补税。

比如,江苏某家公司2019年管理费用大幅上涨,税务机关顺藤摸瓜发现,三张大额办公费发票实则是支付给员工的福利费,最终被要求补缴个税3万元、罚款1.5万元。

个人在企业报销属于自己的费用,具有福利性质,本质上还是取得与受雇有关的所得,应该按照工资薪金缴纳个税。

《税收征收管理法》第六十九条规定,扣缴义务人应扣未扣,由税务机关对扣缴义务人处应扣未扣款百分之五十以上三倍以下的罚款。

对于发票抵薪,财务不仅不能出这样的馊主意,还应该及时告知相关人员这样做的后果,帮助公司降低风险!

2、增值税能否抵扣?

拿到费用的报销单,财务人员应该考虑增值税能不能抵扣。进项税的抵扣必须同时满足2个条件:

◆取得合法有效的抵扣凭证

◆没有用于免税项目、集体福利等不能抵扣进项税的项目

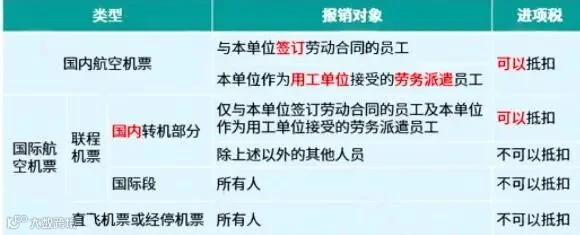

比如,同样都是机票,进项税能不能抵扣?这就要看机票类型和报销对象。

3.企业所得税能否扣除?

《企业所得税税前扣除凭证管理办法》规定可税前扣除的合法凭证,不仅限于常用的发票,还有财政票据、完税凭证、收款凭证、分割单等。

有一些费用虽然按照会计相关管理规定可予以报销,但所得税上不能税前扣除,应该主动做调增。

例如,铁路电子客票丢失后,企业所得税存在不能扣除的风险。

4.是否存在会计和税法的差异

很多人把会计处理和税法混为一谈,最典型的一个例子是,税法上规定500万元以下固定资产可以一次性税前扣除,很多人在会计处理上就一次性提折旧计入费用,固定资产的净值也变成了0。

这种做法是错误的,会导致会计信息的失真。对于会计和税法的差异,应该通过“递延所得税资产”“递延所得税负债”等科目入账。

5.公款私用、恶意报销的风险

个人消费在公司报销、或者串通第三方故意抬高价格来恶意报销、公款私用,对于国企、私企都是危害特别大的一种情形。

企业可以通过以下几种方法来规避这一风险:

1、制定预算,以预算制度来约束费用的报销;

2、报销费用不能仅依据发票,同时还要有大额采购申请、验收单、合同、入库单等原始单据;

3、应该索取发票清单;

4、设定专人采购、专人审核、定期采购;

5、采用公户支付,可以使用支付宝、微信等便捷支付的方法。

企业可以通过智能费控软件达到以下效果:

1、通过费控软件设置预算及费控标准,避免超标引起麻烦。

2、规范日常报销流程,员工采购办公用品或业务招待前先通过借款单预支资金。

3、对接商旅平台,企业在商旅平台预存费用或每月统一结算,员工出差不需要垫资,并且支持预定和对账。

4、设置一事一申请,出了问题可以及时溯源。

5、支持对所有场景的报销设立灵活的审批流程。

6、拥有多种明细表和费用分析表,企业领导和财务总监可以随时查看企业日常费用报销情况,及时发现可能存在的风险。

附:这7种“避税”老路子也行不通了

一、买发票

有一些企业一缺成本,就想起了买发票,却不知道,你省的那点税,还不够处罚的。

且买发票归属于虚开发票,弄不好还会继续受到刑事处罚。

即便你走了账,签署了合同书,货品流却没法一致,一查一个准。

二、对开发票,环开发票

对开门、环开税票,简言之,便是根本没有真正业务的情形下,我给你开,你给我开或是加上个第三方。尽管这些全是闭环控制抵税,最后未少交税,但延递了缴税,行政法上依然会按虚开发票解决。

用以上方式“避税”的企业,要注意了,一旦被查,不仅你的进行要转走,你开出来的税票也需要交税,还需要遭遇高额处罚,真真是因小失大!

三、有意用现金/本人卡发放工资

易被发现并监管

四、用现金收支货款

虚开发票,另一方不转款,立即填好收条进账,用现金发放工资或是用现金平贷款?

一旦被查,经常用现金收入支出款或出现超大金额现金收入支出款,这也不只涉及到虚开发票了,也有很有可能牵涉出少缴个人社保、少缴个人所得税等一连串难题,处罚不可或缺,责任者也有很有可能绳之以法。

五、到处找发票抵税

有一些企业为了更好地少交税,还真的是把“避税”使用完美。

比如:员工工资7000元,其中2000元必须拿票来领工资,长期以往,公司的费用会异常。

六、很多职工个人所得税零申报

有些公司为了避税,个税长期零申报,员工工资以前都是3500元以下,现在倒提高了,都在5000元以下,永远都是跟着个税起征点走,容易被查。

七、代缴社保

一些企业为了更好地少交税,就帮人代交社保,一是,企业能够正大光明的做薪水抵扣增值税(代交社保人的薪资一般选用现金方式平账);二是,代交社保还能够收点服务费。

一旦被查,不仅因涉嫌逃税,还因涉嫌诈保,那时不仅是处罚这么简单了,还会继续遭遇刑事处分。

文章来源:腾讯网

编辑:文达星泽