电子发票早知道

“电子发票如何查验、归档、存储”

从开始试点电子发票至今已经近十年,虽然大家习惯了以电子发票的纸质打印件报销、入账,但实际上仅以电子发票的纸质打印件入账,存在较大税务风险。

风险

01

风险

02

重复入账问题,容易一张电子发票多次打印报销,造成重复入账。

所以税务机关要求收票单位财务人员必须登录国家税务总局网站进行发票查验,确保发票的真实性,才能入账。

财政部门和档案管理部门发文要求单位以电子发票纸质打印件入账的,必须存储电子发票电子原件。

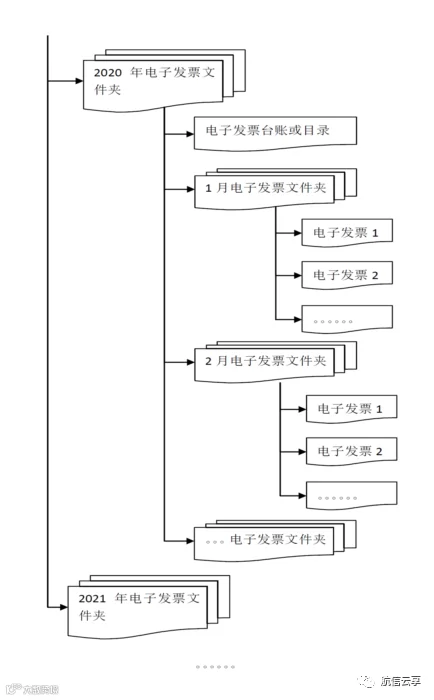

目前很多中小企业不重视电子发票的查验、归档、保存,很多企业仅仅以电子发票的打印件作为报销入账归档的依据,显然不符合税务、财政等部门政策要求,存在风险隐患,那么企业应该如何规范电子发票的归档、保存呢?

01

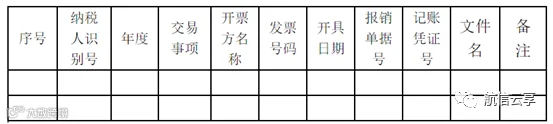

电子发票是重要的会计凭证,电子原件应按照《财会2020》6号文件及《会计档案管理办法》财会79号令,必须保存30年,时间从入账年度结束后的次年1月1日算起。

02

电子发票作为重要的电子会计凭证,报销入账归档必须保有其电子原件,也就是PDF、OFD格式的电子原件。

特别提醒:下面这些“发票原件”都不是电子发票原件!

1

2

3

4

5

保存电子发票时,应当采用多重备份、定期检测等方法,保证电子发票档案在规定的保管期限内不会丢失并能被读取。

03

根据财政部、国家档案局、国家税务总局相关部门《关于电子专票电子化管理与操作有关问题的问答》,电子发票归档分以下三种情况进行:

无电子档案系统,实施了会计信息系统,与电子发票相关的记账凭证、报销凭证等已全部实现电子化的单位,可将电子发票与相关的记账凭证、报销凭证等移交会计档案管理人员保存、归档。

无电子档案系统,实施会计信息系统(手工记账),与电子发票相关的记账凭证、报销凭证未实现电子化,则电子发票以电子形式移交会计档案管理人员保存。

04

电子发票作为重要的电子会计凭证,仅使用电子原件进行报销入账归档的,需同时满足下列条件:

归档条件四条

01

接收的电子会计凭证经查验合法、真实电子发票需通过全国增值税发票查验平台(https://

inv-veri.chinatax.gov.cn)进行查验,保障合法、真实。

02

能够准确、完整、有效接收、读取、输出电子会计凭证及其元数据,且能有效防止电子会计凭证重复入账。

03

电子会计凭证的传输、存储安全、可靠,对电子会计凭证的任何篡改能够及时被发现。

04

电子会计凭证的归档及管理符合《会计档案管理办法》(财政部国家档案局令第79号)等要求。

05

政策依据:

1.《关于规范电子会计凭证报销入账归档的通知》财会[2020] 6号文;

2.《会计档案管理办法》;

3.关于电子专票电子化管理与操作有关问题的问答。

END