电子发票早知道

“什么是全电发票”

01

去介质

01

去版式

02

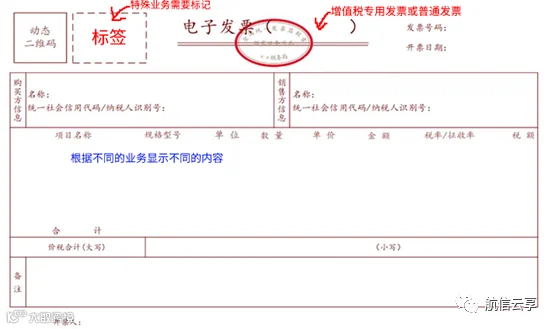

“全电”发票的数据格式多样化,开票方开具后自动推送到对方的数字账户,也可通过XML、PDF、OFD等格式交付,使纳税人用票更便利。全电发票的票样根据不同的业务进行差异化展示,满足纳税人个性需求。

标签化

03

通过标签实现了对电子发票功能、状态、用途的具体分类。

要素化

04

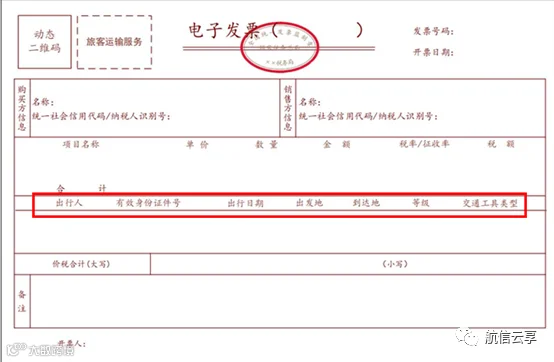

发票要素是发票记载的具体内容,是构成电子发票信息的基本数据项,由基本要素(如:购销方信息、商品信息等)+特定要素(特定行业、特定品目的电子发票所必须填开的要素比如货物运输服务需要填写运输起始地等)+附加要素(根据所属行业特点和生产经营需要,纳税人可自行增加的发票要素)组成。

授信制

05

依托动态“信用+风险”的体系,对新老纳税人进行初始授信。经营过程中根据纳税人的经营、开票和申报行为,自动为纳税人调整可开具发票总金额的信用额度,若信用额度依然不满足,可通过人工申请的方式进行调整。

赋码制

06

去除发票代码,发票号码规则由前置转变为后置,在发票开具时通过一定的规则自动赋予每张发票唯一编码。

全领域

07

指未来覆盖全部票种、全部行业。

全环节

08

指发票的的开具、交付、入账归档及与之相关的服务管理各环节。

全要素

09

指以数据电文形式采集及应用与税收相关的全部交易信息。

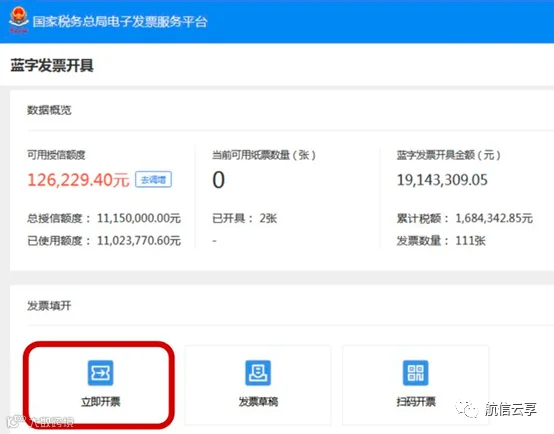

02

不需核定票种、核定发票最高限额、领用开票设备,通过“授信制”自动为纳税人赋予开具金额总额度,实现开业即开票。

一是发票服务“一站式”更便捷。纳税人登录电子发票服务平台后,可进行发票开具、交付、查验以及用途勾选等系列操作,享受“一站式”服务,不再像以前需登录多个平台才能完成相关操作。

二是发票使用满足个性业务需求。特定业务发票开具时,可选择对应的场景模板,若仍不能满足需求,纳税人可新增附加内容。

三是财务人员征期处理更简洁。纳税人登录电子发票服务平台开具发票,征期内不再操作抄税清卡。

通过制发电子发票数据规范、出台电子发票国家标准,实现全电发票全流程数字化流转,进一步推进企业和行政事业单位会计核算、财务管理信息化。

END