增值税及发票基本常识

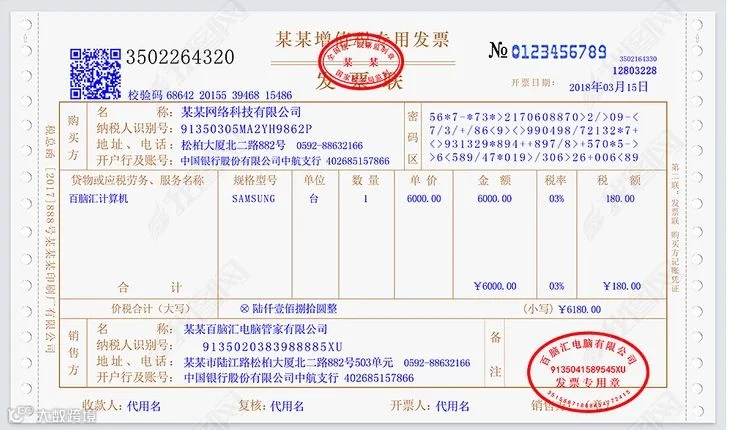

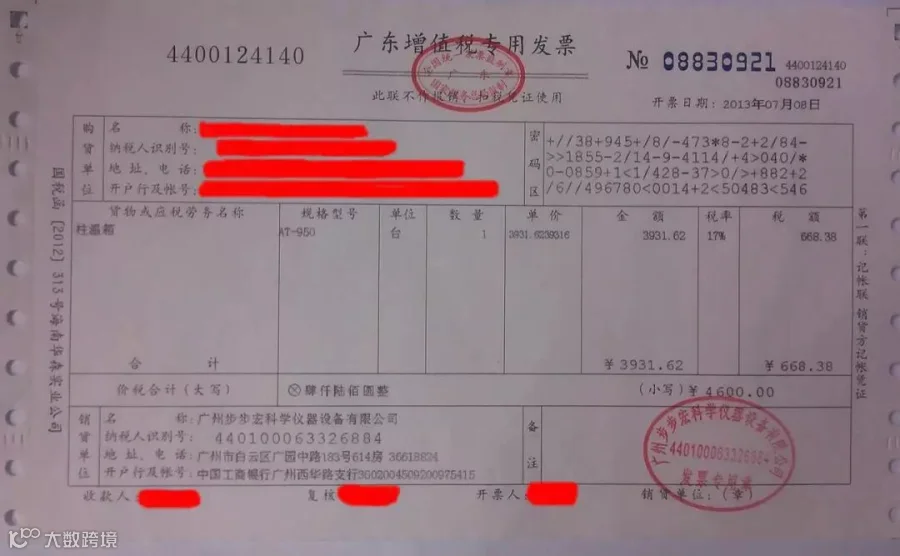

(参考样票)

与销售业务关联的增值税发票事项

1. 销售发票开具规定

根据税法的有关规定:销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。不符合规定的发票,不得作为财务报销凭证。开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

1.1 增值税专用发票开具的对象是一般纳税人企业,如果对方不是一般纳税人企业,而是小规模纳税人、个人或其他主体,则需要申请开具增值税普通发票。

1.2 申请开票办理程序及所附资料

需要开具发票时,由销售部业务内勤(或相关人员)填写“增值税发票开票申请单”(申请单填写内容包括购买方信息、品名、数量和金额等),后附购销双方签署的业务合同、物资出库单,交给部门负责人审核,然后传递到财务部复核,开票员根据审核后的开票申请单开具出相应的增值税发票,开具完毕后开票员和业务人员履行发票交付手续,交由申请人寄出(或交付)给客户。

2. 发票丢失处理

已开具的发票若在快递过程中不慎遗失或其他客观原因丢失,业务内勤(或相关人员)从发现之日起,必须在15天内通报财务部办理相关税务手续(如:办理刊登遗失声明等),次月,在抄报税后向税务机关申请开具《丢失增值税专用发票已报税证明单》,销售人员需复印发票的记账联并加盖公章,并把《丢失增值税专用发票已报税证明单》一并再交付(邮寄)给购买方作进项抵扣和账务处理。

3. 发票作废处理

发票开出之后,如果当月(自然月结束前)发现发票有误,由销售人员在发票的右上角简单备注错误点,然后及时把开出发票的所有联次退还给财务部当月作废;否则,作废的发票跨月则需办理红字发票申请。

4. 销售发票冲红处理

4.1 增值税普通发票冲红处理

已开出的增值税“普通发票”因客户原因退回或当时发现发票有误时还未交付出去就已跨月或跨年的,销售人员收到发票后,及时书面申请开具红字发票,具体注明客户退票原因或错误理由,5天内交付给财务人员开具红字发票。

4.2 增值税专用发票冲红处理

4.2.1 增值税专用发票进行红字发票申请,原因均是发票跨月,所以无论是何种原因造成需处理的增值税专用发票,应以所退发票开票日起的180天内完成红字申请并开具红字发票。否则过期税务系统不予受理红字发票申请,这样会导致公司多缴增值税,从而增加不必要的税收成本。

4.2.2 申请红字专用发票的时间核定为:以已开发票的次月1号开始计算起始天数,比如2018年1月26日开具的发票,即从次月2018年2月1日算起,180天内完成红字申请及开票工作。

4.2.2.1 已开出的增值税“专用发票”因客户原因退回的或发现发票有误还未交付出去的,发票已跨月的,由销售人员在15天内出具书面申请(写明退票具体原因、具体错误项目以及正确内容等)并加盖公章后连同退票的二、三联发票交付给财务人员办理。

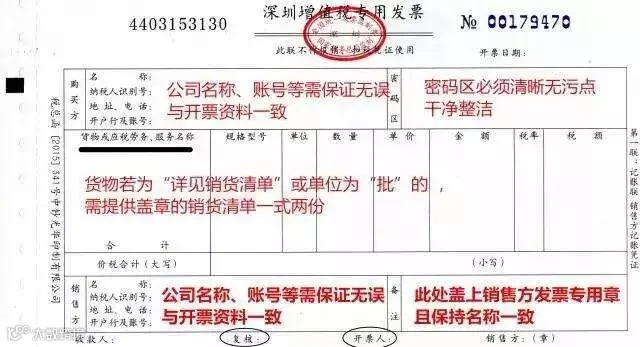

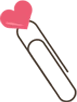

(参考样票)

与采购业务关联的增值税发票事项

1. 增值税专用发票的取得

1.1 我公司是一般纳税人企业,采购员在采购货物、购买商品、接受经营服务以及其他经营活动中,应当按照规定取得增值税专用发票。

2. 增值税专用发票的检查

2.1 各相关人员在收到专用发票后,应检查发票票面信息是否正确。

2.1.1 我司开票名称、纳税人识别号、地址与开户行信息是否有误。

2.1.2 密码区是否模糊不清、防伪开票系统打印时密码是否出格、发票代码和发票号码最后一位是否打印出来。

2.1.3 开票方有没有盖发票专用章。

2.1.4 打印的发票代码、号码与印刷号码是否一致(或缺或少)。

2.1.5 发票是否有涂改。

2.1.6 填写项目是否齐全或品名是否相符。

2.2 如果发现发票存在以上项目其中一项错误的,应及时退还给开票方重新开具。

3. 增值税发票交付及验收的其他事项

3.1 采购部如果当月收到供应商开出的发票,应及时(不允许跨月)将发票及抵扣联交付财务部,发票联后需附供应商送货单、入库单、购销合同等附件,交付时履行签收手续。

3.2 各部门报账人员采购货物或接受服务而收到的专用发票作核销账务之用的,在发票开票日起的15天内,将发票抵扣联与记账联一起交付财务部,财务人员审核完发票信息无误后,在发票记账联右上角签收并将其退还给报账人员作核销手续之用。

4. 采购专用发票冲红处理

4.1 应在自开票日起的180天内完成红字申请

4.2 专用发票抵扣联已认证,后续发现这笔业务有误或需退货,各相关人员应书面申请说明并加盖公章(写明退票具体原因、具体错误项目以及正确内容)后交付给财务部,由财务人员申请《开具红字增值税专用发票通知单》;申请完毕后,采购部将《通知单》传递给开票方,让其开具红字专用发票,将二、三联发票寄回我司办理进项税额转出。(特别说明:申请的《通知单》,税务局受理的当月所属期必须完成进项税额转出手续)

4.3 专用发票未进行抵扣认证,发现票面信息有误,相关人员出具拒收证明(写明具体退票原因、错误具体项目以及正确内容)并加盖公章连同收到的二、三联发票一起退回给开票方。

5. 其他事项

如果对方供应单位是小规模纳税人,我司原则上要求对方去税务局代开增值税专用发票,收到专用发票后才能与之结算货款。

(参考样票)