近期,在与大量电力工程、成套设备及电气安装领域从业者的深度调研中,一种普遍的焦虑正在蔓延:市场红利加速消退,传统业务的增长乏力感愈发凸显。

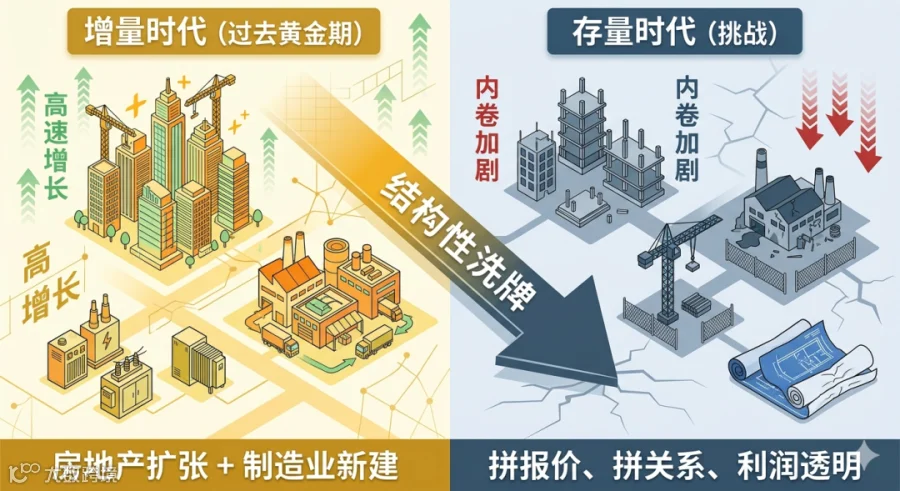

曾经高歌猛进的传统电力市场,正悄然经历一场深刻的结构性洗牌。

随着行业从“增量扩张”全面转向“存量博弈”,过去依赖资源驱动与粗放式发展的盈利模式已难以为继。一场涵盖商业思维、运营模式与核心赛道的全面转型升级,正成为摆在所有电力人面前无法回避的时代命题。

增量市场退潮

行业逻辑改变

LOGIC

过去电力行业的黄金周期,依托的是两大核心增量:房地产扩张+制造业新建。

但当下环境已经发生不可逆变化:

房地产行业持续萎缩

地产建设放缓、新建楼盘锐减,配套配电、基建安装工程量大幅下滑,以往依靠地产配套生存的电力工程公司,业务量肉眼可见减少。

制造业投资持续乏力

消费市场整体低迷,制造企业扩产意愿下降,厂房新建、改造、增容项目变少,传统电力安装、成套供货业务进一步被压缩。

毋庸置疑,电子行业已经正式从增量时代迈入存量时代。

拼报价、拼关系、拼低价的内卷竞争愈演愈烈,同质化严重、利润透明、回款困难,成为行业通病。单纯依靠工程施工、设备倒卖的传统模式,已经无法支撑企业长期发展。

转型深水区:

从技术迭代到思维重塑做不好

TRANSFORMATION

尽管“转型”已成为众多企业主的共识,但绝大多数企业却在第一步便陷入困局——难以突破固有的思维桎梏。

传统电力行业,本质上遵循的是“短平快”的贸易逻辑,极度依赖信息、资源与人脉的不对称优势。其商业模式多聚焦于“一锤子买卖”:项目交付即意味着合作终结,资金回笼便宣告关系终止。这种模式盲目追求快速落地与短期价差,往往重眼前利润而轻长期服务。反观能碳管理行业,其底层逻辑则是全生命周期的长期服务思维。

想要入局“碳赛道”,必须看懂两大底层逻辑;

1、看懂能源市场化改革;

2、吃透双碳顶层政策逻辑;

这一转型过程,要求企业必须具备涵盖数字化平台、数据管控、能耗诊断、碳排核算及运维管理等在内的综合技术能力。对于长期习惯于传统模式的电力从业者而言,这无疑是一场颠覆性的能力重构与巨大冲击。

换个视角审视:高门槛,恰恰是天然的护城河。

当大多数企业因认知局限、能力断层而望而却步时,那些率先完成思维转型、搭建起完善体系并实现数字化赋能的先行者,必将在下一轮行业洗牌中构筑起坚实的竞争壁垒,牢牢占据市场主动权。

和设备节能相比,管理节能虽稍显复杂,却能实现长久省成本,是企业节能的核心支撑。它是一项体系化工程,需要生产、设备、管理等多个专业协同配合,绝非一个部门能独立完成。管理节能的核心原则,同样清晰明确:谁出力,谁收益。这里的“出力者”,不只是企业(业主),更包括负责执行的管理层和一线员工!《中华人民共和国节约能源法》也明确规定:用能单位要建立节能目标责任制,对节能工作取得成绩的集体、个人给予奖励。这就是“谁出力,谁收益”的法律支撑,绝非随口说说!

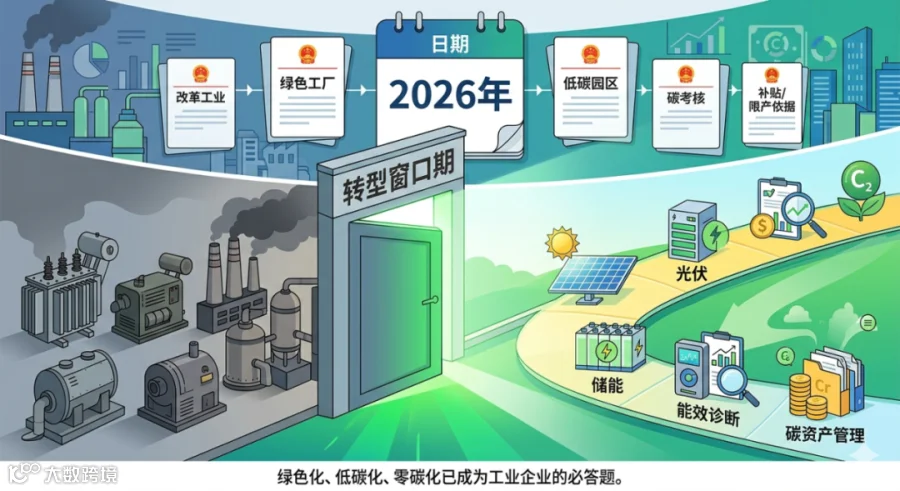

2026

双碳政策正式进入落地兑现期

CASH

很多人觉得“双碳”离自己很远,其实风口早已落地。

今年是双碳政策密集落地、硬性考核、全面推进的关键一年。从国家多部门联合印发文件,到地方政府硬性指标下达,绿色化、低碳化、零碳化已经成为工业企业的必答题。

绿色工厂、低碳工厂、零碳工厂、低碳园区、零碳园区建设全面铺开。从能耗监测、能效诊断、节能改造,到碳资产管理、碳台账合规、分布式光伏、储能运维,产业链机会层出不穷。

政策不再是口号,而是实打实的企业考核、评级、补贴、限产依据。

对于电力行业从业者而言,这不是选择题,这是时代给到传统电力人的最好转型窗口期。

存量时代

能碳服务才是下半场主旋律

KEYNOTE

增量时代拼建设,存量时代拼服务。

未来的电力行业,不再比拼谁的项目多、谁的价格低,而是比拼:

谁能管好能源、谁能降低能耗、谁能优化碳排、谁能持续为企业创造价值。

从一次性工程收益,转变为长期持续性服务收益;

从简单设备贸易,升级为数字化能碳综合管理;

从被动接单,变成主动为企业做能源优化。

行业逻辑已经改写,固守老路只会越来越难。

写在最后

SUMMARIZE

时代淘汰的从来不是行业,而是落后的思维。

传统电力行业阵痛仍在继续,能碳赛道风口已然开启。

如何在存量市场破局?

传统成套、工程、安装企业具体该如何低成本、低风险切入能碳赛道?

适合中小电力企业的转型路径是什么?

下一篇推文,我们详细拆解:传统电力企业的落地转型方法论。

敬请关注,持续交流。

END

本文由杭州景邦新能源科技有限责任公司原创,专注电力行业转型、能碳数字化、储能运维、零碳工厂解决方案。欢迎同行交流、转载、点赞。

浙江制造必看·绿色工厂“开源节流”实测秘籍,省成本=赚利润!

- END -

微信号 : 杭州景邦新能源科技有限公司

● 扫码关注我们