中国经济尚处于由旧常态向新常态的过渡过程中,增速放缓并未结束,2015年将是保七之年,财政政策的作用将有所提升

在中国经济迈向新常态的第一年,2014年中国国内生产总值(GDP)同比增长7.4%,虽略超预期,但仍为24年来的新低。

全球金融危机后,中国经济虽然在“4万亿”刺激下短暂重回两位数增长后,但是,人口结构变化、结构调整、去杠杆、产能过剩等中长期影响因素,使中国经济增速逐年下台阶。

国家统计局局长马建堂称,7.4%的增长符合新常态下经济发展增速换挡的客观规律。更多研究者认为,中国经济仍在过渡过程中,增速放缓并未结束,2015年将是保“七" 之年。

财新记者从接近决策者的人士处了解到,与市场预期一致,政府将2015年的GDP目标定为7%左右。

国务院总理李克强1月21日在世界经济论坛年会上以滑雪妙喻中国经济,滑雪有三要素:速度、平衡和勇气,对中国经济也有借鉴意义,就是要主动适应新常态,保持中高速增长,平衡好稳增长和调结构的关系,以壮士断腕的勇气推进改革。他称,不片面追求高速度,紧绷的经济速度会得以舒缓,更可以腾出手来推进结构性改革,调结构,促升级,向结构更高级、分工更合理的阶段演进。

问题在于,在向新常态的转换过程中,传统以基础设施投资为主的稳增长方式虽能将增速维持在保就业的底线之上,但政策效力已逐步减弱,而改革红利的释放尚需时日。

在稳增长上,财政政策需要发挥更大作用。在去年下半年清理地方债严控新增债务的大背景下,政府力推的PPP能否顺利推进,对增长至关重要。

房地产调整尚未到位、财政金融风险需要防范、产能过剩化解要动真格、全球市场的波动性骤然提高,2015年中国经济面临的考验依然艰巨。

内外需均回落

2014年中国GDP增速的回落,年初即已开始。一季度GDP同比增长7.4%,开年就跌破7.5%的目标增速。随后,“微刺激”政策陆续出台,在货币政策定向调控和积极财政政策的配合下,二季度经济企稳,GDP增速反弹至7.5%,三季度,增速再度下滑至7.3%,其后推出的楼市松绑、央行再度定向宽松和财政支持基建投资等政策,使四季度增速持平于7.3%。

GDP放缓的同时,2014年全社会用电量增速从2013年的7.5%减半至3.8%,高盛私人财富管理中国区副主席暨首席投资策略师哈继铭认为,这显示经济活动可能比GDP数据显示得要更弱。

从拉动经济增长的动力看,内外需同时回落。最先公布的外贸数据显示,2014年中国进出口总值仅增长3.4%,出口同比增长6.1%,明显低于7.5%的预期目标。即使按商务部剔除2013年部分月份异常贸易垫高基数因素调整后的数据,进出口也仅增长6.1%,出口增长8.7%。自2012年起,中国外贸进出口已连续三年未能实现预期目标。

尽管近期美国经济复苏力度超预期,但是,海关总署发布的外贸出口先导指数连续第三个月下滑,2014年12月仅为40.1,预示未来中国出口增长仍面临一定压力。

海关总署新闻发言人、综合统计司司长郑跃声表示,中国对外贸易正处于增速换挡期和结构转型期,开始从高速增长阶段进入到中高速增长的区间。全球经济复苏疲弱、国内低成本优势削弱、制造业吸收外资下降、国际市场大宗商品价格的持续下跌等,这些2014年抑制中国外贸的负面因素,2015年仍将持续。

内需是2014年经济增长的主要拉动力。根据国家统计局的数据,2014年消费对中国GDP增长贡献率再度超过投资,达到51.2%,投资的贡献率为48.5%。不过,国家信息中心预测部首席经济师范剑平认为,消费贡献率上升是投资不给力的结果,不是消费市场繁荣的表现。

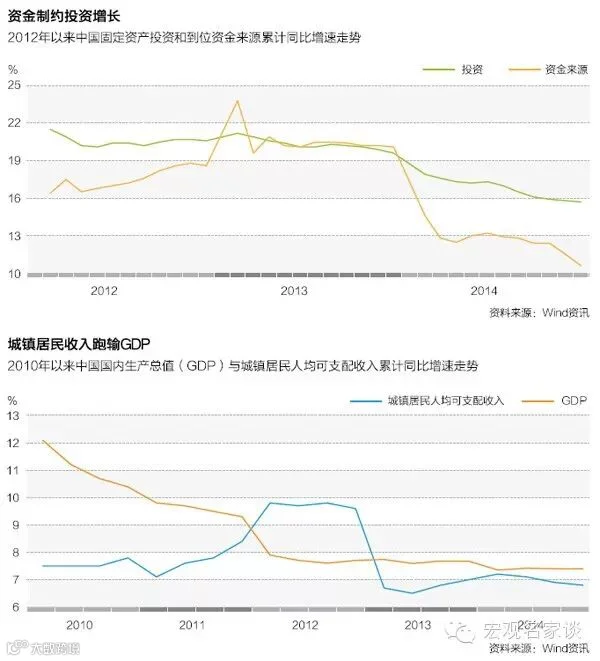

2014年投资增速逐月下滑,从年初的17.9%一路放缓至全年的15.7%。马建堂称,投资增速放缓的原因,主要是制造业领域生产能力过剩和房地产市场的调整。

尽管三季度末楼市松绑后,成交量持续攀升,但房地产投资并无起色,而是加速下行。分季度看,四季度房地产投资增长5.6%,远低于三季度的10%;新开工面积也由三季度同比增长4.7%降至同比下降14%。全年房地产投资同比增长10.5%,较前11个月回落1.4个百分点。多家机构测算称,12月当月,房地产投资同比下降1.9%,为新世纪以来首次负增长。光大证券首席经济学家徐高认为,考虑到地产新开工的低迷,以及地产到位资金增长的乏力,地产投资的短期前景仍不乐观。

制造业投资低速企稳。四季度制造业投资同比增长12.7%,略高于三季度的12.3%,其中12月增速达到13.5%,与11月持平。海通证券首席宏观分析师姜超认为,化解产能过剩之路依然漫漫,企业盈利仍未见明显起色,制造业投资增速依然堪忧。

相比之下,基建投资成为稳定投资的主要力量。在政府稳增长政策的作用下,四季度基建投资增速持续维持在20%左右的高位。

作为投资的先行指标的到位资金,去年下半年增速持续放缓,全年同比仅增长10.6%,低于投资增速5.1个百分点,其中12月当月,仅增长2.7%,显示年底两月信贷和表外融资的明显扩张并未改善实体经济的融资状况。

哈继铭认为,随着房地产继续走弱,土地收入锐减导致公共财政恶化,预计投资增长将保持疲弱。

需要关注的是,年末工业回升能否持续。12月工业增加值同比增速超预期回升至7.9%,高出11月0.7个百分点。瑞银集团中国首席经济学家汪涛认为,这主要是因为APEC会议后企业复产。她称,一次扰动过后的反弹幅度通常难以准确预测,这一干扰也意味着12 月工业生产增速恐怕难以代表工业部门的真实强度。

徐高则从六大发电集团的日度耗煤量数据推算,认为工业增加值增速回升的势头有望在2015年一季度延续,预计一季度GDP增速能回升至7.4%。

调结构初起步

新常态的一项重要内容是结构调整。从过去两年的情况看,中国经济调结构才刚起步,无论是产能过剩、房地产调整,还是财政金融风险,均未发生大的实质性变化。

从产业结构看,服务业在国民经济中的占比在2013年首超第二产业后,继续攀升。2014年第三产业增加值同比增长8.1%,明显快于第二产业的7.3%和第一产业的4.1%,服务业占比提高到48.2%,高出2013年2.1个百分点。

“服务业成了经济增长的主要驱动力。”中国社科院经济研究所副所长张平称,服务业中现代服务业保持较高增速,比重不断提高,服务业增长对工业增长的依赖减弱,独立增长能力增强。

第二产业中,传统的重化工业、大宗原材料行业遭遇困境,以移动互联网为主要内容的新产业和高新技术制造业,增长明显快于总体。

国家统计局的数据显示,高技术产业同比增长12.3%,快于工业总体增速4个百分点,占比也提高0.7个百分点至10.6%;装备制造业同比增长10.5%,占比提高1.2个百分点。

与此同时,互联网和电子商务相关的新兴业态发展快速,2014年全国网上零售额同比增长49.7%,快递业务量增长51.9%。马建堂称,中国经济增长新的动力正在加快孕育。

过去两年间,让决策者容忍更低增速的主要原因是就业并未出现下滑,这既是产业结构调整后就业弹性增加的表现,也是人口结构变化的结果。

根据国家统计局的数据,2012年以来,中国劳动年龄人口已经连续三年下降,占总人口的比重已降至67.0%。与此同时,就业总量仍在增长,2014年新增就业超过1300万,城镇调查失业率在5.1%左右。

问题在于,就业属于滞后指标,人口结构变化,已使居民收入增速连续数年高于劳动生产率的提高,企业盈利空间受到挤压。随着经济增速进一步放缓,加之2015年化解产能过剩步入攻坚期,此前相对稳定的就业形势很可能面临挑战。

汇丰银行大中华区首席经济学家屈宏斌认为,就业是中国经济数据的短板,目前经济已有产出负缺口的明显症状,很可能存在隐性失业。

值得注意的是,虽然2014年全国居民人均可支配收入增速提升,但城镇居民人均可支配收入增速仍在放缓,全年仅增长6.8%,自2013年以来持续低于GDP增速。这既不利于促进消费,也在一定程度上反映出就业或有隐忧。

减速治理防风险

目前市场对2015年的经济增速预测集中在7%左右,乐观的预测不高于7.3%,悲观的也不低于6.8%。

国际货币基金组织(IMF)驻中国高级代表Alfred Schipke认为,中国政府希望减少经济波动,但又必须配合经济结构调整,2015年中国需要防范经济过快放缓带来的负面影响,在调整节奏上要非常谨慎。对2015年的宏观政策基调,中国政府延续以往的表态。李克强在达沃斯世界经济论坛上表示,中国经济2015年仍面临较大下行压力,将继续保持战略定力,不搞“大水漫灌”,而是更加注重预调微调,更好实行定向调控,确保经济运行在合理区间,同时着力提升经济发展的质量和效益。

“在房地产结构性下滑、经济不断再平衡的背景下,改革步伐在2015年可能会进一步加快。”汪涛称,决策层将加速推动促增长的改革、防范和降低金融风险的改革,以及加速经济再平衡、提高经济增长质量和可持续性的改革。

张平则将中国经济向新常态的转换称为“减速治理”,包括市场化改革和现有存量的结构性调整,“关键在于宏观政策上要有足够的定力,不要过度消耗政策刺激的资源,减少后遗症。”他称,宏观的重点在于化解金融财政风险,微观则需加快改革和存量调整,让减速成为“清洁机制”清理“僵尸”实体。

去年四季度以来,随着降息、表外融资大幅回升,市场流动性持续宽松,股市大涨,但资金进入实体经济的迹象并不明显。徐高认为,目前制约增长的主要矛盾已经变成股市泡沫化对实体经济融资的虹吸效应。

“从效果看,降息对于稳增长、抗通缩等目标效果不明显,反而刺激了股市大幅暴涨。”张平认为,中国经济处于新旧转换的断裂期和阵痛期,不得不在一定程度上依赖传统模式及干预手段。但干预政策的边际效应在递减。由于货币脱实向虚,政策放松失效,货币政策陷于两难境地,降低存款准备金等宽松政策预期一再后延。

他预计,2015年央行降息降准会适时推出,并会兼顾年中美联储加息预期可能带来的资本外流、汇率波动等动向。全年货币流动性虽会维持相对宽松,但受制于需求下降和金融机构风险偏好下行,信用的扩张会显得相对温和。

哈继铭的测算显示,如果外汇流入在2015 年持续低迷,要实现12% 的M2增长目标,央行需要在2015 年投放1.9万亿元基础货币,需要降准两次、使用流动性调节工具(MLF 、SLO)注入8000 亿元;如果MLF、SLO 规模大幅扩大,可能只需要降准一次。

相对于货币政策,财政政策在稳增长上的作用将有所提升。张平预计,2015年是基建大年,基建投资增速将在20%以上,财政赤字上调至2.4%,通过政策性银行、PPP(政府和社会资本合作)、专项债券、股市等形式的融资力度也会明显增强。

“PPP 能否顺利推进对2015年增长非常重要。”莫尼塔首席经济学家苏畅认为,在地方债务负担加大,43号文清理地方平台,地方投融资渠道受到遏制的情况下,地方债务难以重现2012年-2013 年的扩张情形,PPP 模式是否能够有效推进显得更加重要。

姜超也称,新预算法实施和43号文使基建融资来源发生根本性变化。若基建投资增速为20%,新增投资总额将达13万亿元,PPP融资需要2万亿元以上。

2015年被业内视为“PPP项目元年”,去年下半年以来,财政部、发改委频发相关文件,希望能推动其发展。地方层面,继江苏、安徽、重庆、福建、湖南、四川之后,河南省1月9日发布87个PPP项目,投资规模1410.73亿元,涉及轨道交通、供水、供暖、污水处理、教育、医疗等多个领域。

最终进展如何,尚需观望。苏畅称,推PPP项目,涉及两个问题:一是需要适当理顺相关公用服务品价格,提高进入这些领域主体的盈利能力;二是要有效约束政府权力。