2015年已近尾声,一年就要过去了,化妆品店的经营表现怎么样?收成如何?这是很多店老板需要总结和反思的地方。

生意不好做,每年都有这样的声音,但今年的声量特别高。自从娇兰佳人董事长蔡汝青爆出今年6、7月份娇兰佳人门店业绩同比下滑超过5个点,从未有过如此厉害的下滑以来,"零售寒冬"的论调就一直甚嚣尘上,争论也没有停止过。加之无论化妆品业界还是业外,关店潮一直萦绕我们左右,让"零售寒冬论"成为一个铁板钉钉的事实。

寒意料峭,真的是化妆品零售行业最为生动的写照吗?嘈杂的噪音是否掩盖掉了真实的信号?

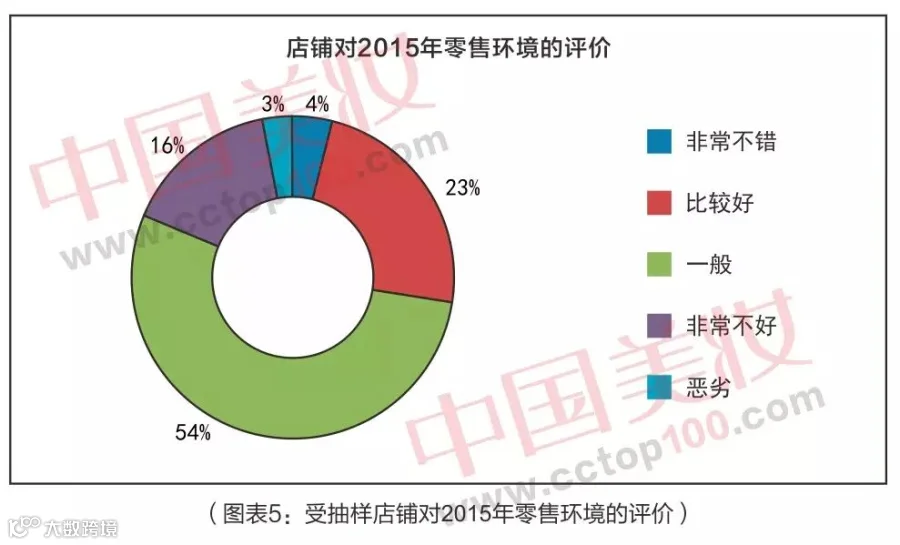

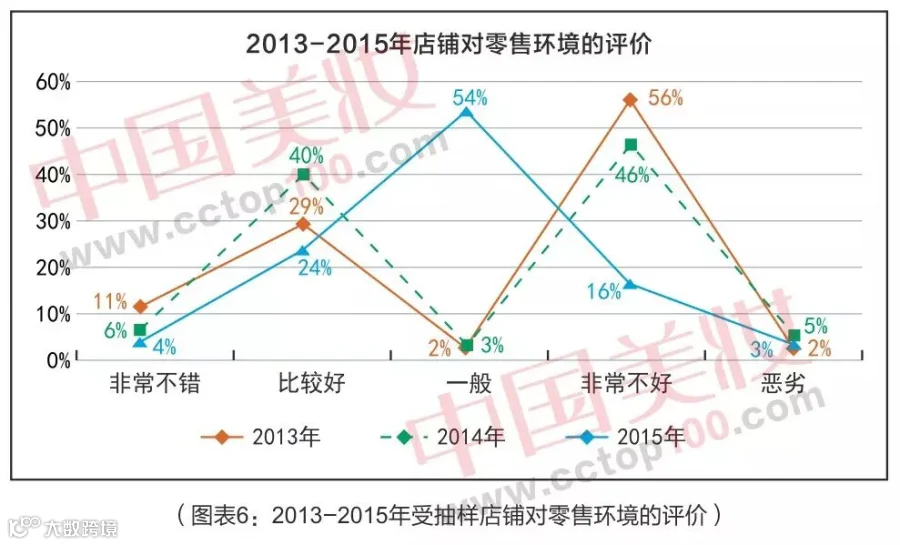

这从本次调查受抽样店铺对整个零售环境的评价中可见一斑(图表5、图表6)。从近三年的趋势图看,2013年、2014年这两年持乐观态度的店铺比较多,但2015年店铺对零售业当前环境持中立态度者居多,超过一半(54%)的店铺认为今年的零售环境"一般",而在2013年和2014年分别只有2%和3%的店铺这样认为。有23%认可今年零售环境"比较好",低于2013年的29%和2014年的40%,19%的店铺认为环境比较严峻其中有3%的店铺认为难度非常恶劣。

由此可见,今年的零售环境确实不太乐观。

有行业专家认为,由于人口红利的逐渐消失,房地产泡沫的破灭等等因素,今年整体零售环境到了一个系统性风险的节点。

但也有人反驳,"零售寒冬"是个悖论,因为他们看到,开店者有之,关店者有之,没落者有之,风光者亦有之,线下整体低迷,线上却是一片热潮,冷的是顾客不进你的店,不买你的东西。

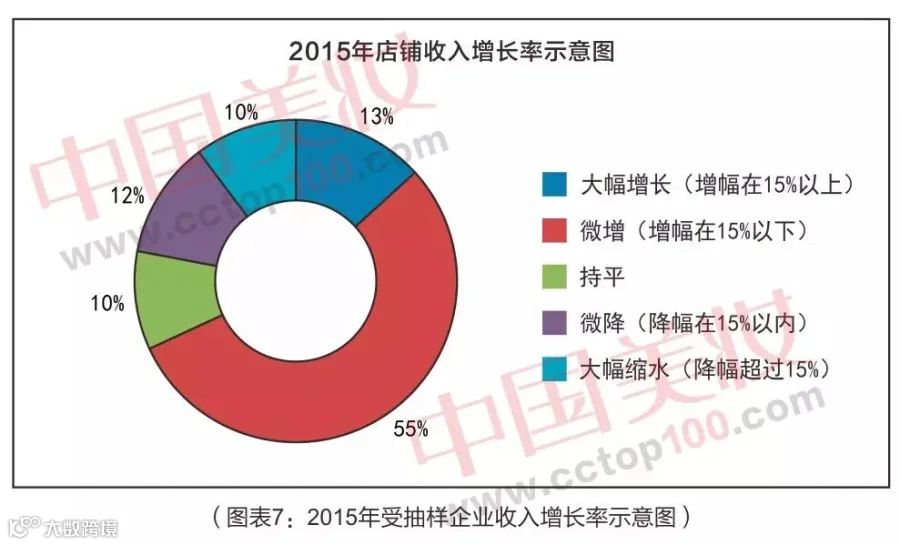

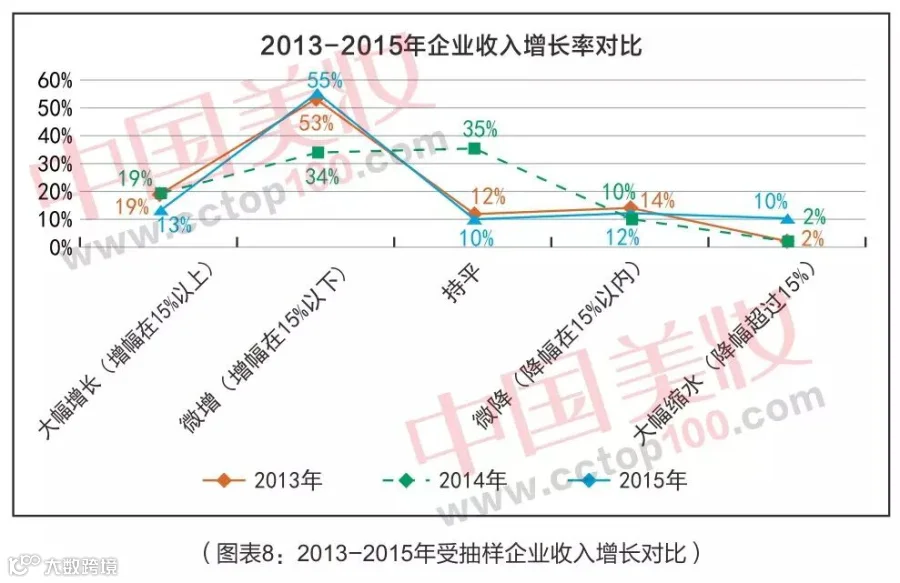

受抽样店铺对零售环境的感知,还可以在店铺收入增长率和利润增长率情况中得到印证。

调查数据显示(图表7、图表8),2015年,收入大幅增长(增幅在15%以上)的店铺数量只占13%,持平的占10%。有10%的店铺企业收入大幅缩水(降幅超过15%),这一比例在2013年、2014年的占比都只有2%,收入下降的店铺占比到了22%,比2014年的12%增长了10个点。

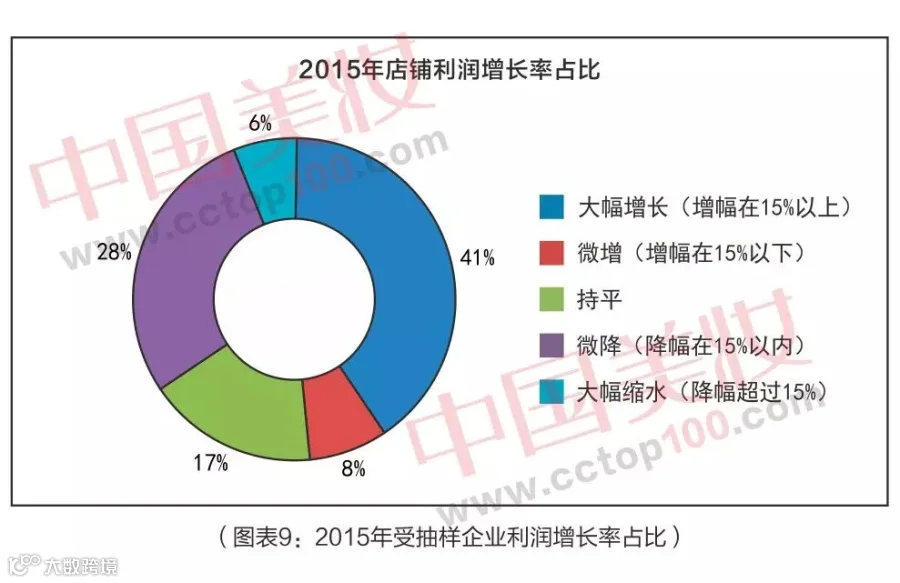

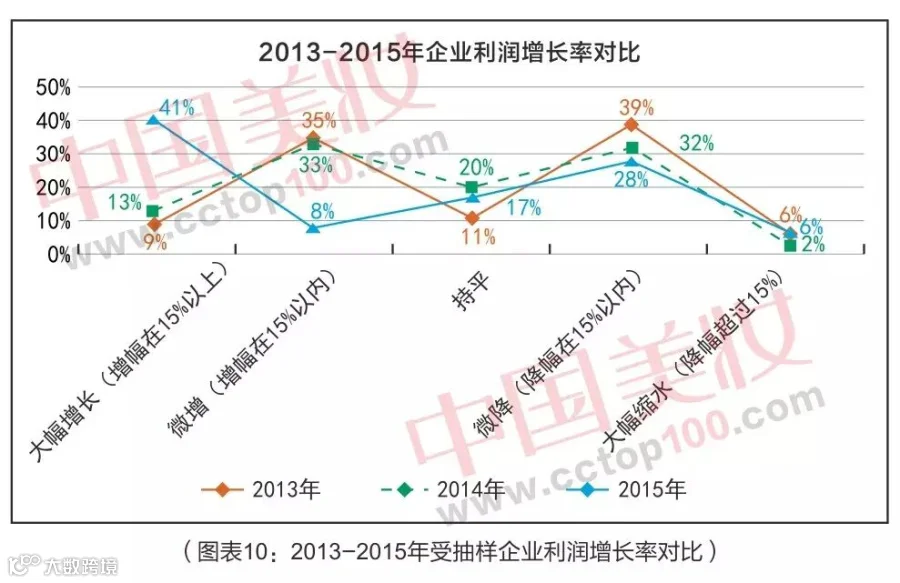

从利润增长率(图表9、图表10)来看,尽管今年受抽样企业收入增长幅度收窄,但大部分店铺利润可观,特别是大幅增长的店铺占比由2014年的13%上升到了41%,这部分店铺从去年"微增"到了今年"大幅增长",而去年"微降"的店铺,今年则"大幅缩水",这从侧面说明了化妆品店间的竞争日益激烈,相互之间的差距拉大,好的更好,差的更差,呈两极分化趋势。

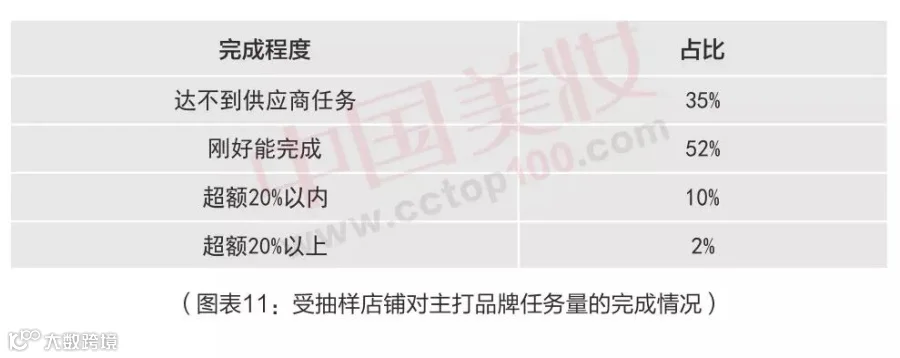

在对主打品牌任务的完成情况方面(图表11),52%的受抽样店铺表示刚好能完成,35%则达不到供应商的任务要求,只有极少数(12%)的店铺能超额完成任务。

从这一结果来看,品牌商、代理商惯常的压货行为应该反省了。试想,品牌商虽然把货压给了代理商,代理商又把货压给了终端门店,但货没到达消费者手上也是徒劳,反而容易让代理商和终端丧失信心。

品牌商和代理商需要增量,天经地义,但增量来自哪里却值得深思。品牌商和代理商最应该做的,是如何让自己的产品吸引消费者,帮助终端门店做动销,这样才有可能达成多方共赢的局面,而透支终端未来的做法无疑是竭泽而渔,致使整个产业链容易陷入恶性循环,近两年来,渠道堰塞有决堤之险,说的就是这个问题。

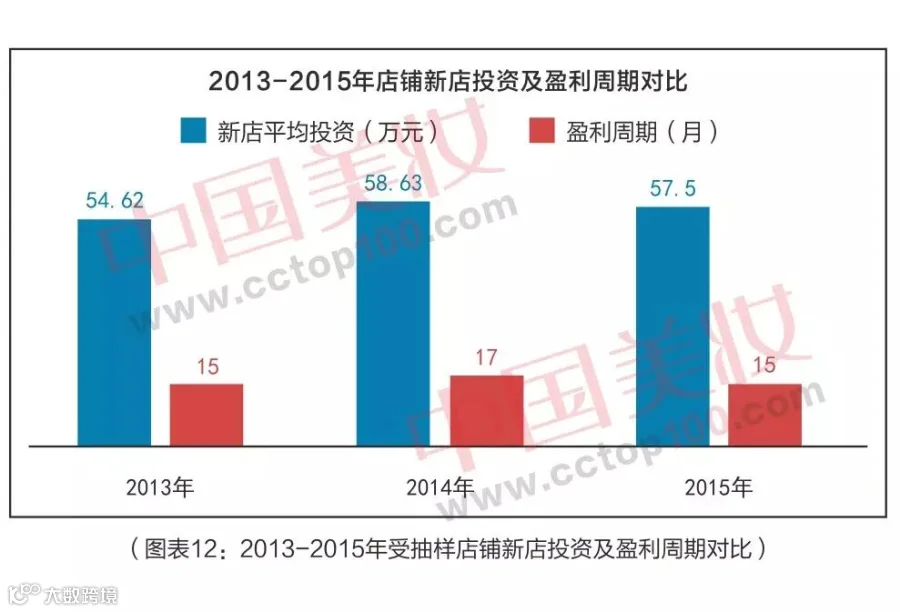

在新开店铺(不含铺租)的投入上,2015年平均单店为57.5万元,新店平均盈利周期为15个月(图表12)。在这方面,2013年-2015年的水平相当,2015年店铺的投资回报周期甚至有所缩短,挖潜店铺盈利水平仍有空间。

虽然2015年,化妆品店的整体经营状况有走弱的迹象,但是,逆势上扬的化妆品连锁店也不乏其例。比如康缇,自从"1+10+100"战略(即借助10个省级代理商和100个地市级代理商的力量,整合双方各自的优势资源,共同打造一个全国性连锁)实施以来,开店速度狂飙突进,并且突破了区域开店的拘囿,在全国遍地开花,潜力不可小觑。北京御美坊在2014年1593家店铺的基础上,今年新开店铺78家,开店数量达1671家,在受抽样店铺中发展潜力首屈一指(图表13、图表14)。上规模的连锁企业中,如娇兰佳人,自今年宣布全面放开加盟以来,直营店和加盟店在开店数量上仍然有所增加,只不过在开店速度上有所放缓。相反,一些区域霸主,如福建莊琦、广西艾丽妆缘,或区域店王,如贵州胭脂堂,受零售低迷大环境的影响反而较小,发展之势较为强劲,不管你外面大环境如何,我自独成一统,由于在当地已颇具声名,拥有稳定客流,新店开了一家又一家,日子过得也算滋润。

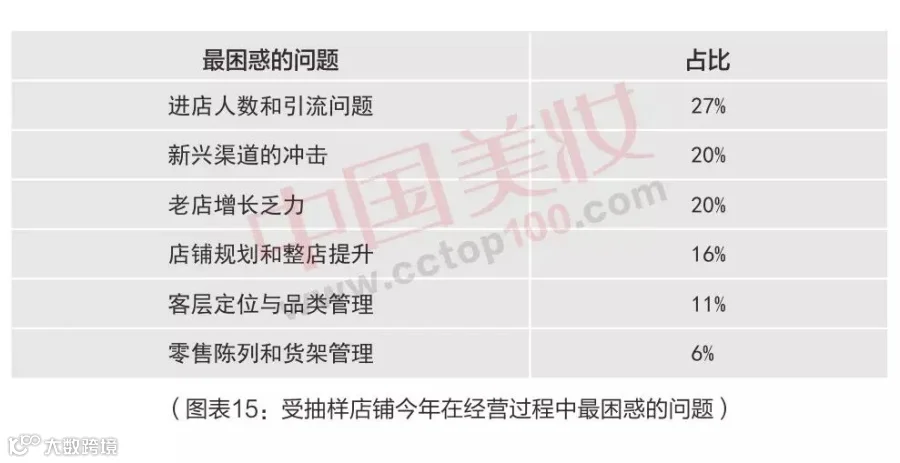

不管怎样,从本次调研样本所收集的大家对2015年经营环境及各项指标来看,2015年,化妆品店的生意确实增长乏力(图表15中,20%的老店认为,老店增长乏力是他们最困惑的问题),遭遇了一定的瓶颈。那背后的原因是什么?值得我们细细玩味。冰冻三尺非一日之寒,化妆品店今时今日的局面,并不是短时间内造成的,而是许多因素累积至今的结果,也不能单单归咎于化妆品店一方,产业链各方参与者都难独善其身。

比如,很多店里的价格战就是品牌商、代理商主导并挑起的,今天这家店买100送100,明天那家店又是做免费大派送,表面上看,门店的客流在短期内是有可能暴增,给门店施了一剂"强心剂",但长远看来,这样的行为却极大地耗损了市场的元气,透支了消费者未来的消费力,消费者已经对商家打折、买赠等各种形式的促销已经产生"免疫力"了。

而门店的命脉就是客流,没有客流就妄谈销量。27%的受抽样店铺表示今年在经营过程中最困惑的问题是"进店人数和引流问题"(图表15),可见客流对今年很多店家的影响还是首当其冲。

那客流去哪了?又是谁动了化妆品店的蛋糕?

不妨放宽我们的视界,来看看与化妆品店一起争食市场份额的竞争者有哪些?

在跟化妆品店"明抢"顾客的竞争者主要有:

一、电商,如天猫、淘宝、京东、聚美优品、唯品会、乐蜂网等。这一渠道目前仍然方兴未艾,从化妆品店手中抢走了一大批顾客,特别是90后、00后年轻顾客,冲击着化妆品店固有的消费群基础。图表15中的调查数据显示,除了引流困惑,就有20%的店铺困惑还在于新兴消费渠道,线上与线下既有融合,但在此反映的却是冲突与对抗。

二、微商,如思埠、俏十岁以及众多的品牌微商等。微商自2014年凶猛崛起以来,2015年进入一个调整和规范期。虽然没有一个量化的数据可以证明它对实体化妆品店的生意产生何种影响,但毋庸置疑的是,微商以人为核心的商业模式所呈现的爆发力着实让实体店瞠目结舌。有业界专家表示,目前微商尚处于初级阶段,更高层级的微商不出现则已,一出现则有可能对传统实体来一个大颠覆。

三、单品牌专卖店,如外资有悦诗风吟、悦木之源、欧舒丹等,本土有林清轩、婷美小屋、植物医生、美丽小铺、樊文花等,这两年,我们在城市的黄金商圈,大街小巷都可以看到它们的身影,成为挡在消费者去往化妆品店的"拦路虎"。

这些同行明摆着与化妆品店争夺客流量,已让化妆品店感到压力重重。更可怕的是,还有一批争食者在"暗处"觊觎化妆品市场,悄悄地"偷走"化妆品店的蛋糕却很难引起我们的注意,它们是谁?

一、服装店。比如在三福,最初主要卖面膜类和少量小彩妆,现在三福店内的化妆品越来越多,背柜从以前的一个排面增加到了三个,品类有面膜、小彩妆、护肤品等。在上海和苏州一带的百武西服装店里,化妆品几乎占据了店内的一半陈列。服装客单价高,用价格相对较低的化妆品来吸引客流,或者以化妆品作为会员礼品来促销,是这类特色服装店拓客的一大特色。

二、饰品店和潮品店。如名创优品、哎呀呀等,主要面向小女生,客单价较低,客单量大。增加化妆品,可以提高客单量和客单价,有效增加利润。这些年来,饰品店和潮品店成为商圈和街道的一道风景,且店里的化妆品品类越来越多,占比越来越大。

三、药店。如海王星辰等,顾客去药店除了购买一些功效性的、有特殊护理功能的药妆外,当然还有化妆品和个人护理用品。

四、便利店。如7-11、喜士多等,以经营即时性商品或服务为主,满足消费者的便利性需求,经营品种多为食品、饮料,但现在便利店内的洗涤品、护肤品、纸品、妇女用品等也占到将近30%的排面,与化妆品店的除中高档护肤品和彩妆之外的品类高度重合。

可见,化妆品店周围可谓强敌环饲,它们无时无刻不在抢走化妆品店的客流。

从另外一个角度看,化妆品店并不是客流少了,而是顾客的选择多了。化妆品店达不到顾客的预期,或者满足不了她们的要求,她们自然就会"抛弃"这一渠道,转投他者。

这就需要我们的店老板在经营的过程中思考,在跟竞争对手博弈的过程中,我的店铺定位有什么不同?我主要是为哪部分消费群体服务的?我的优势是什么?是店铺品牌?产品?价格?还是便利?我能够为消费者提供哪些有别于商场、超市、电商的价值?是性价比、时尚、体验,抑或是方便?

除此之外,化妆品店还需考虑的是,在留住忠实顾客的基础上,如何吸引新生代消费群体。一则要靠产品,产品质量过硬、概念前沿、包装新潮,价格实惠;二则要靠服务,为顾客提供满足或超出她们预期、令她们尖叫的服务;三则要靠互动沟通,采取她们喜闻乐见、便捷走心的方式与他们沟通互动,提高顾客粘性。

以上简言之,即店铺价值,有价值的店铺长青,无价值的店铺终将为消费者所抛弃。

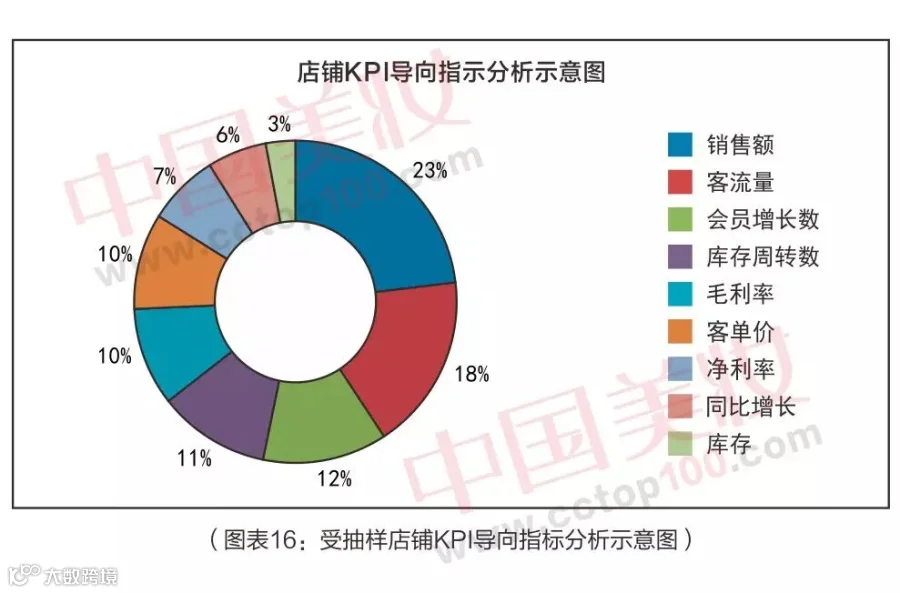

在受抽样店铺KPI导向指标中,销售额、客流量、会员增长数是店家关注的最核心的三项指标,占比分别为23%、18%和12%(图表16),客流在店铺中的重要性不言而喻。

需要注意的是,门店要找到客流量和毛利的平衡点,让门店活跃起来,既不能让门店为了争夺客流牺牲毛利,也不能为了毛利牺牲客流。

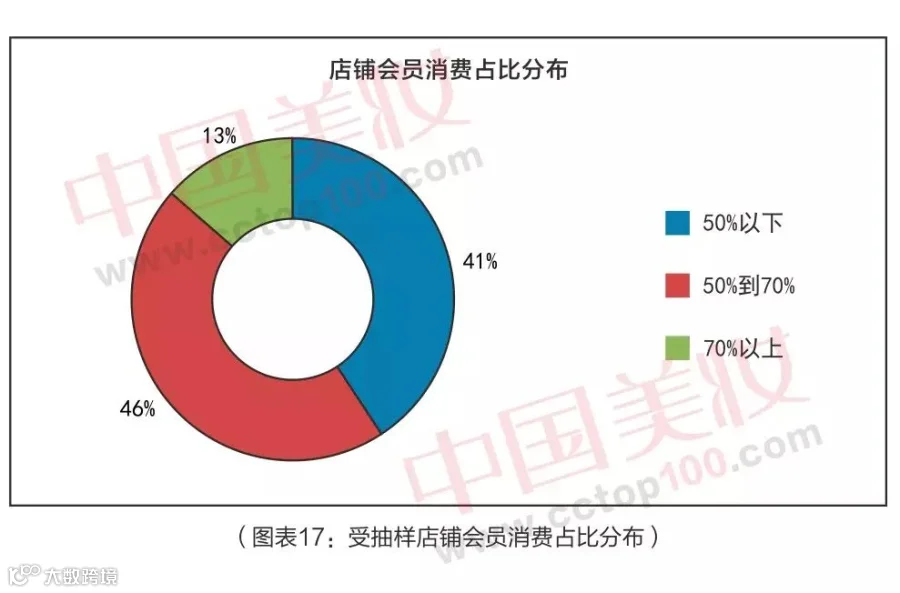

在稳定客流方面,会员发挥了不可估量的作用。从调查的结果来看,46%的店铺会员消费占比在50%-70%,13%的店铺在70%以上,这一比例不可谓不高(图表17)。河南洛阳色彩和山东烟台恒美是其中代表(图表18),会员消费在门店销售总额中占比高达90%,可以说,他们做的就是会员的生意。因此,拥有一大批忠实会员顾客对店铺的生存和发展非常重要,尤其是在当下终端消费疲软的节点。但是,仍然有5成以上的进店消费者还没有成为店铺的会员,接收不到店家的促销优惠信息,无故流失实为可惜。

会员是门店宝贵的资源,但是如何利用好,让会员价值得以最大化则是化妆品店老板需要着力的地方。我们也看到,化妆品店也在想尽办法提高会员的贡献率。不管是实行会员制,还是每个月的会员日,抑或是举办各种形式的会员沙龙,开展O2O活动等,目的很简单,那就是为了吸纳更多的新会员,提高老会员的购买频次和粘性,唤醒沉睡会员,让她们重新回到店里消费,提高她们的活跃度(图表19)。

在会员沟通方面,门店的主要手段发生了明显的转变,除了老一套的DM、短信、货价标签、电话通知等方式外,微信已经成了店家们与会员沟通的主要手段,推送会员优惠信息,与会员实时互动,为会员提供护肤咨询等,一个微信号就能够全部解决,不仅提高了效率,更重要的是节省了沟通成本。当然,绝大部分店家往往是多管齐下,对会员的宣传推广可谓"无孔不入"。

《2015中国化妆品店年度报告》将从六大部分来进行全面分析,请关注连载文章:

前言

▼

第一部分:调查取样

▼

第二部分:经营概况

▼

第三部分:成本结构

▼

第四部分:绩效指标

▼

第五部分:品类分析

▼

第六部分:店铺管理

美鼎会 打造山东专卖店共赢平台