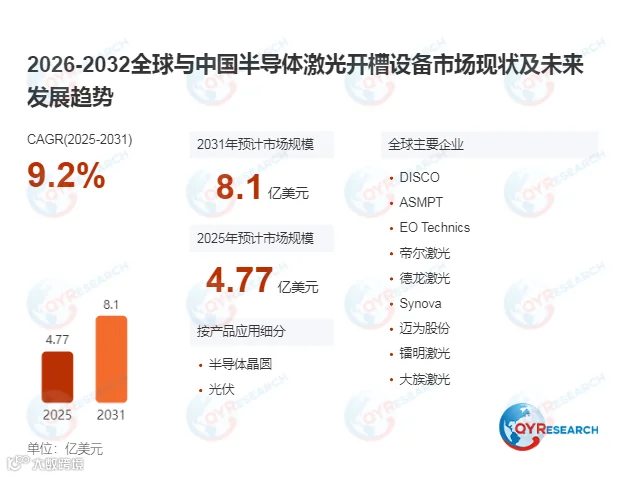

在先进封装与光伏新技术双重驱动下,激光开槽设备正从"替代方案"升级为半导体精密制造的"标配工具"。据QYResearch(北京恒州博智国际信息咨询有限公司)最新统计,2025年全球半导体激光开槽设备市场销售额已达4.77亿美元,预计2031年将攀升至8.1亿美元,2025至2031年期间年复合增长率(CAGR)高达9.2%。

半导体激光开槽设备是利用高能激光束将材料表面加热至熔点或汽化点,在晶圆表面开出精密槽纹的智能加工装备。其核心价值在于——在随后的切割过程中显著减少芯片缺陷,提高生产效率。

与传统刀轮划片技术相比,激光开槽具备三大不可替代优势:切割精度极高、热影响区极小、加工过程零物理接触。 随着芯片集成度持续提升,传统刀轮已无法满足低k介电晶圆的加工要求,激光刻槽因其非接触特性可有效避免薄膜开裂与脱落,已成为先进封装领域的首选工艺。

按产品类型分为全自动与半自动两大类别;按应用覆盖半导体晶圆与光伏两大核心领域。 其中,光伏行业(PERC与HJT电池背电极开槽)2024年占比约35%,半导体晶圆为最大应用场景。

从竞争格局看,市场高度集中,前三大厂商合计份额超70%。 全球核心厂商包括DISCO、ASMPT、EO Technics三大国际巨头,帝尔激光、华工激光、大族激光、迈为股份、德龙激光等中国企业正加速国产替代,在光伏与中端半导体领域建立差异化优势。

亚太主导,中国市场增量最大。 亚太地区占据全球约70%份额,其中中国主导光伏与消费电子需求,日本和韩国聚焦高端芯片制造。中国本土企业凭借成本优势与快速响应能力,在光伏激光开槽领域已实现大规模国产替代。

先进封装是最强增长引擎。 随着Chiplet、3D封装与CoWoS等先进封装技术加速渗透,对低损伤、高精度开槽工艺的需求呈指数级增长。激光开槽已从"可选工艺"变为"必选工艺",这一趋势在未来五年将持续强化。

技术边界持续外扩。 激光开槽设备正从半导体与光伏向MEMS传感器、量子芯片、光通信器件等新兴领域渗透。5G、AI与物联网的普及将进一步拓宽应用场景,推动设备向更高功率、更短脉冲、更小热影响区方向迭代。