-

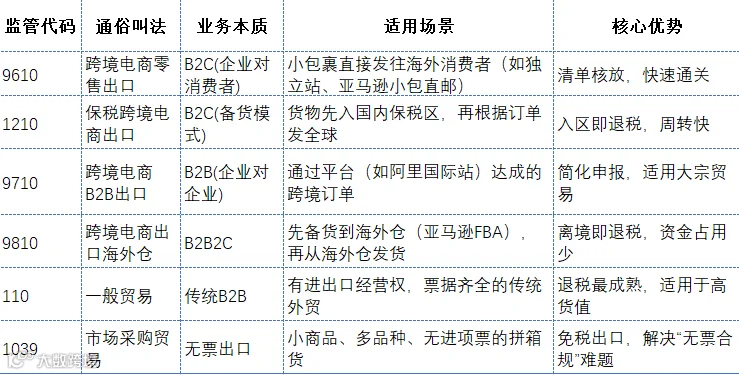

企业备案:在海关办理跨境电商企业备案,获取资质。

-

清单核放:提交《申报清单》,海关审核放行,支持“秒级通关”。

-

汇总申报:每月 15 日前,将上月清单汇总生成报关单,用于退税和结汇。

-

退税门槛:需为一般纳税人且有合规进项票方可退税;若无票,仅享受“无票免税”,无法退税。

-

物流选择:适合邮政小包、国际快递等直发渠道。单票价值 5000 元以内且不涉证、不涉税的商品可简化统计。

-

风险点:严禁虚报品名或低报价格,海关系统会进行风险分析并布控查验。

-

企业备案:电商、物流、支付企业向海关备案,并在特殊监管区域(如综保区)开设电子账册。

-

备货入区:货物批量进入保税区,报关后即可申请“入区即退税”。

-

订单出区:境外消费者下单后,区内打包,经“三单比对”申报出区清单并离境配送。

-

适用场景:适合高频次、备货集中的卖家(如日韩近洋市场)。

-

资金占用:虽退税快,但需提前备货至保税区,会占用物理库存和资金。

-

备案:企业在海关注册登记,并标识为“跨境电商企业”。

-

电子申报:委托报关行通过系统申报,监管方式选择"9710"。

-

上传单据:必须上传交易平台生成的在线订单截图,证明为真实线上 B2B 订单。

-

实货放行:海关审核单货后放行。

-

结算:资金须通过电子支付系统结算,收汇水单付款人需与报关单境外收货人一致,否则需提供代付证明。

-

海外仓备案:需在海关办理海外仓备案(亚马逊 FBA 需提供租赁协议)。

-

报关出口:凭"9810"报关单申报出口,货物发往海外仓。

-

离境即退税:货物报关离境后可申请预退税,无需等待实际销售完成。

-

后续核算:实际销售后需在核算期内(次年 4 月 30 日前)进行核算,差异部分需调整补税或退税。

-

核算节点:最晚须在次年 4 月 30 日前完成核算,逾期将被追回税款且丧失“离境即退税”资格。

-

单证留存:销售后 15 日内须留存销售佐证(如后台记录、出库单)以备核查;未销售需如实申报并缴回预退税。

-

适用主体:适合亚马逊 FBA、Wayfair 等平台卖家。

-

货单一致:合规要求最严,合同流、货物流、资金流、发票流必须完全一致。

-

品名匹配:报关单品名须与进货发票完全一致(含型号规格),否则无法退税。

-

严禁买单出口:无进出口权购买单证出口风险极高,易被认定为骗税或隐匿收入。

-

开设个体户:在指定试点区域(如义乌、花都、常熟)注册个体工商户。

-

主体备案:在采购地海关备案并注册联网信息平台。

-

组货报关:单票货值不超过 15 万美元,实行简化归类申报。

-

免税/完税:免征增值税(不退税),按核定征收缴纳个人所得税(税负约 0.4%-0.5%)。

-

采购地限制:货物须为市场集聚区采购或在联网平台录入,禁止混入非试点货物。

-

禁限商品:国家禁止或限制出口商品(如两用物项、危险品等)不适用此模式。

-

规模控制:年出口额建议控制在 500 万以内,超限可能强制转为一般纳税人。

-

票据齐全:拥抱 0110/9710,赚取退税红利;

-

做 FBA:拥抱 9810,赚取资金周转时间;

-

无票且品类杂:拥抱 1039,解决合规生存问题;

-

做直邮小包:拥抱 9610,解决通关效率问题。

来源:宏众智讯