澳幸国际

全球中高净值家庭的跨境一站式服务平台

提及“海外保险”,大众常聚焦于香港、新加坡、美国及百慕大四地。然而,关于各地产品的核心差异及适用人群,许多人仍存困惑。本文旨在深度解析这四地保险的优势、风险及选型策略,助您做出明智决策。

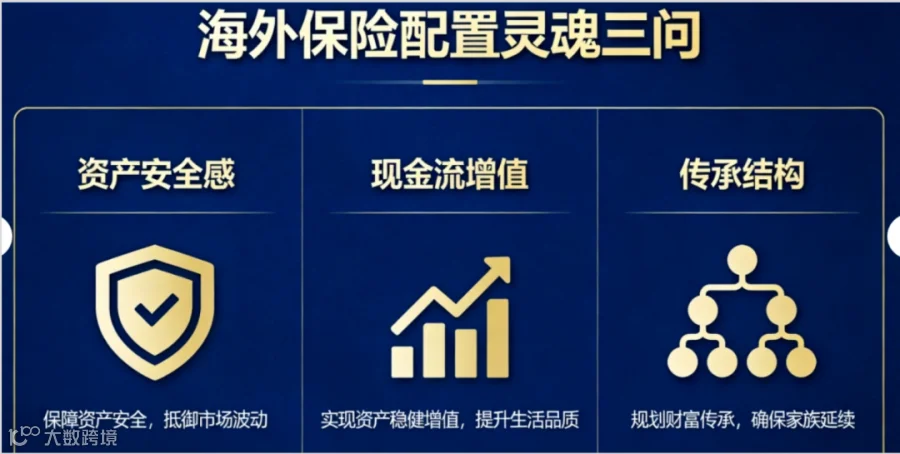

你买海外保险,到底图什么?

配置海外保险并非追求短期暴利,其核心价值在于解决以下三大底层需求:

安全感

在全球市场波动与政策不确定性下,单一资产配置风险较高。保险作为资产压舱石,能提供极高的稳定性,有效抵御市场波动,夯实家庭财富基石。

现金流与复利增值

不盲目追求短期高回报,而是注重长期、稳定且低风险的资产增值,同时兼顾当下的现金流规划需求。

财富传承

通过精准的受益人规划与资产风险隔离,实现跨境财富合规传承。确保资产定向传递给指定继承人,避免债务纠纷及不必要的税务损耗。

综上所述,需求决定目的地。明确自身是侧重储蓄增值还是家族传承,是选择配置地点的关键前提。

四地保险的核心差异解析

极简定位:一秒建立认知

海外保险无全能之选,契合自身需求方为最优解。以下是四地市场的核心特征:

香港:地缘临近,产品体系成熟,以储蓄分红险见长。适合入门级用户及追求稳健收益、灵活传承的人群。

新加坡:金融监管全球最严,体系稳健。适合作为“家族第二账户”,主打风险隔离与规则确定性。

美国:体系庞大且复杂,专攻信托联动、税务规划及美元底层资产配置,适合专业投资者。

百慕大:离岸金融中心,专为大额保单及复杂资产架构设计,是超高净值人士的财富规划利器。

香港保险:分红储蓄与灵活传承

核心关键词:分红储蓄、灵活传承

香港保险因平衡了收益性、传承功能及准入门槛,成为内地高净值人群的首选。

核心优势:

长期预期年化收益率约为 5%~7%。香港监管强制要求公布“分红实现率”,主流产品实现率多在 80%~105%,数据透明可信。

支持多币种保单(美元、港币、人民币等)及保单期内货币转换,有效对冲单一货币波动风险,契合留学、移民及海外置业需求。

传承机制灵活:支持无限次变更受保人、指定第二受保人,并具备保单拆分功能,可独立分配给不同子女。

注意事项:

需本人亲临香港签署保单;受香港法律管辖,跨境维权成本较高;分红部分为非保证收益,建议长期持有(10-15 年以上)以获取显著效果。

适用人群:有美元或多币种储蓄需求、教育金/养老金规划,以及需要灵活传承设计的人群。

总结:性价比高、办理便捷,适合追求长期稳健增值及灵活传承的投资者。

新加坡保险:极致稳健与严格监管

核心关键词:极致稳健、严格监管

新加坡保险不以高收益取胜,其核心竞争力在于高度合规、安全稳妥及规则清晰。

核心优势:

信托提名机制:提供“可撤销”或“不可撤销”提名选项,实现资产风险隔离与债务规避,从根源杜绝传承隐患。

IUL/VUL 产品:采用双账户结构(固定保底账户 + 挂钩指数账户)。指数上涨时共享收益,下跌时保本,平衡安全性与抗通胀能力。

注意事项:

多数产品需亲赴新加坡办理;监管严苛,合规流程繁琐;收益相对保守,不追求高分红。

适用人群:将安全、合规置于首位,意在构建家族财务防火墙及实现资产隔离的人群。

总结:规则清晰、合规性极高,适合作为家族第二金融账户,实现结构化传承。

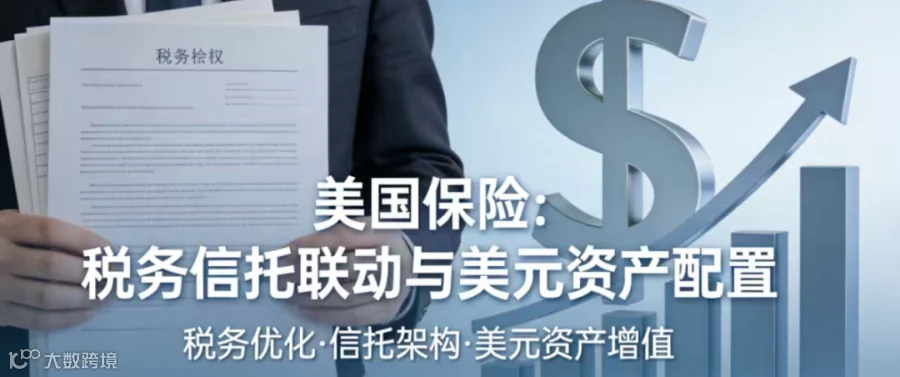

美国保险:信托联动与税务规划

核心关键词:IUL、不可撤销信托、非 CRS 成员国

美国寿险市场规模全球第一,产品复杂度与功能性顶尖,但投保门槛及专业性要求较高。

核心优势:

产品类型丰富:涵盖定期寿、终身寿、万能寿、指数型万能寿(IUL)等多种形态。

信托无缝衔接:与美国本土信托高度适配,利用信托独立性实现资产隔离与精准传承,服务于复杂家族规划。

美元资产配置:以保单形式持有美元资产,天然对冲汇率及地缘政治风险。

隐私保护:未加入 CRS(共同申报准则),仅参与 FATCA 单向申报,信息隐私性强。

注意事项:

投保需具备合法入境记录;实行州级监管,各州法规差异大,跨州购买复杂度较高。

适用人群:有美国关联(子女留学/工作/移民)、需大额美元资产配置或与信托联动进行税务规划的人士。

总结:功能最强、联动空间广阔,但操作复杂,需专业团队操盘。

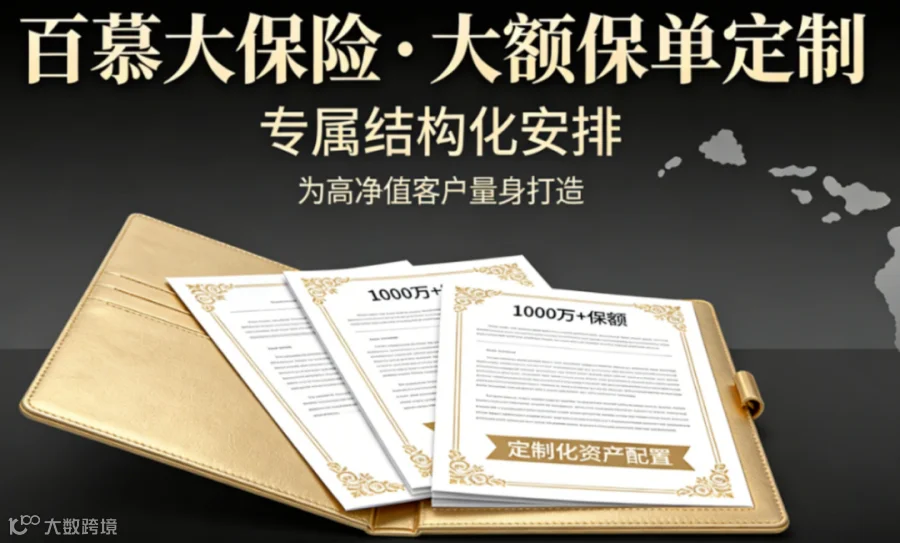

百慕大保险:离岸中心与超大额规划

核心关键词:离岸中心、大额保单、结构化架构、超高净值

百慕大并非大众市场,而是专为超大额保单及复杂架构设计的离岸金融中心。

核心亮点:

纯离岸法域:零所得税、零资本利得税、无遗产税,隐私保护级别极高。

大额定制:支持千万乃至上亿美元级别的人寿保险及年金产品,配套保单融资、灵活提款及结构化分配功能。

再保险枢纽:全球众多保险公司的大额保单最终分保至此,专业能力卓越。

注意事项:

核保极其严格,对年龄、健康、财务背景及居住地合规性进行全面筛查,普通人难以达到准入标准。

适用人群:超高净值个人或家族,资产体量大、架构复杂,需利用离岸保单进行跨境资产隔离与传承安排。

总结:专攻大额复杂资产规划,普通投资者无需考虑。

三个问题,帮你快速对号入座

无需过度纠结,抛开复杂术语,请自问以下三个问题:

是否更看重便捷性、地缘 proximity 及适中门槛?

→ 选择香港。性价比高,适合作为海外配置起点,但需评估跨境法律适配及长期持有心态。是否将稳健、合规及资产隔离视为首要目标?

→ 选择新加坡。严苛监管确保安全,是理想的家族财务防火墙。资产体量巨大、架构复杂,需融资、信托或家办联动?

→ 纳入百慕大或美国备选。结合具体税务及资产目标,定制合规方案。

海外保险并无“全能冠军”。适合他人的未必适合您。切勿盲目跟风,应基于自身资产体量、真实需求及风险偏好审慎抉择。如有进一步疑问,欢迎咨询专业机构获取定制化建议。

本文完