本文深度剖析中国光伏行业市场现状与未来趋势,为出海企业提供从产业链布局到政策导向的全景洞察。报告指出,随着全球能源转型加速,光伏产业已进入“高效化、全球化、市场化”新周期,跨境新能源企业需在技术路线选择、海外市场准入及电价机制应对等方面做出前瞻布局。

行业核心数据与技术趋势

全球装机规模持续增长:2024 年全球光伏新增装机达 530GW,中国占 277.6GW,连续 12 年位居全球新增装机首位,占比超 52%。乐观预计 2030 年全球新增将突破 1,078GW,年复合增长率达 12.6%,释放巨大出海增量空间。

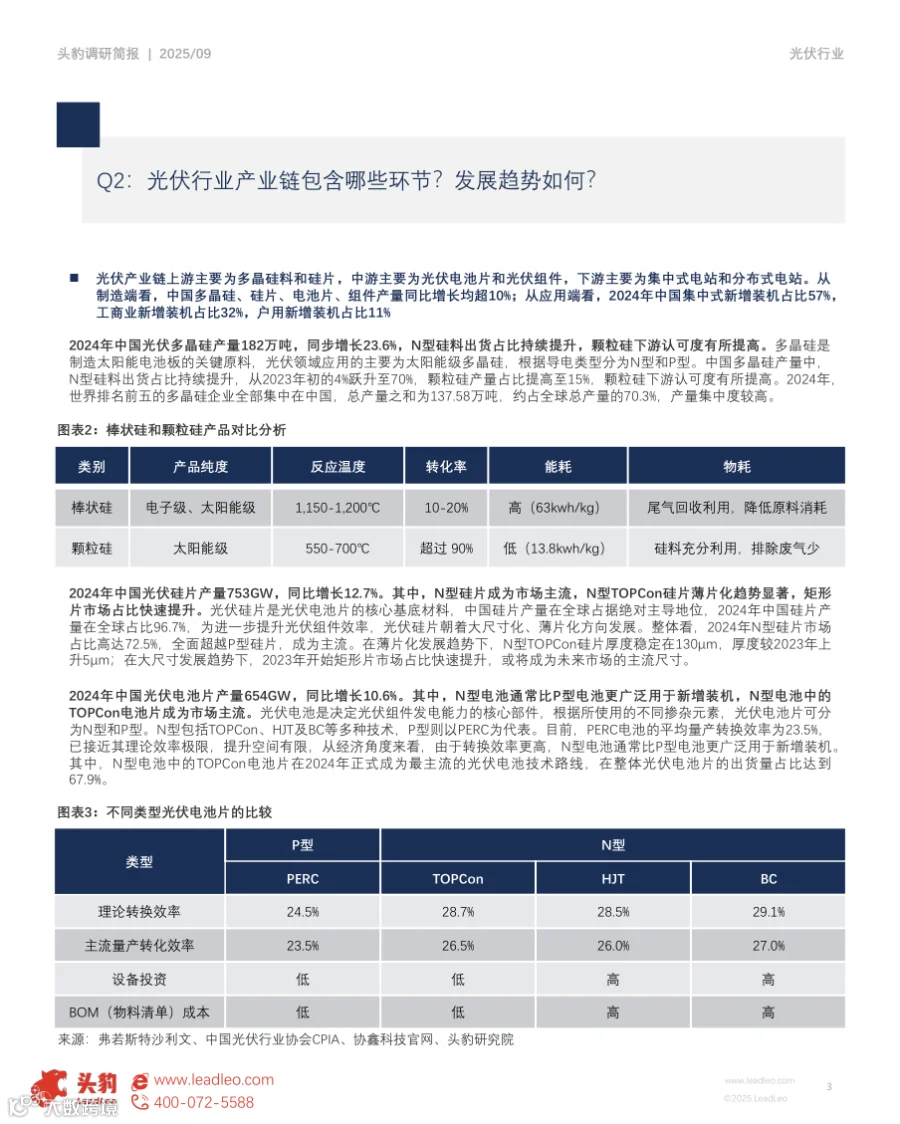

N 型技术主导产业链升级:2024 年 N 型硅片市占率达 72.5%,TOPCon 电池出货占比 67.9%,成为主流技术路线。理论效率更高的 HJT 与 BC 技术也在推进中,行业正从 PERC 向高效电池迭代,出海企业需优先布局 N 型兼容产品线。

新技术驱动降本增效:OBB 技术可降低银浆耗量 20%-40%,组件功率提升 0.7%-1%,同时增强抗隐裂能力。叠加焊带优化与矩形硅片普及,组件端持续实现“降本 + 提效 + 可靠性”三重突破,利好高附加值产品出海溢价。

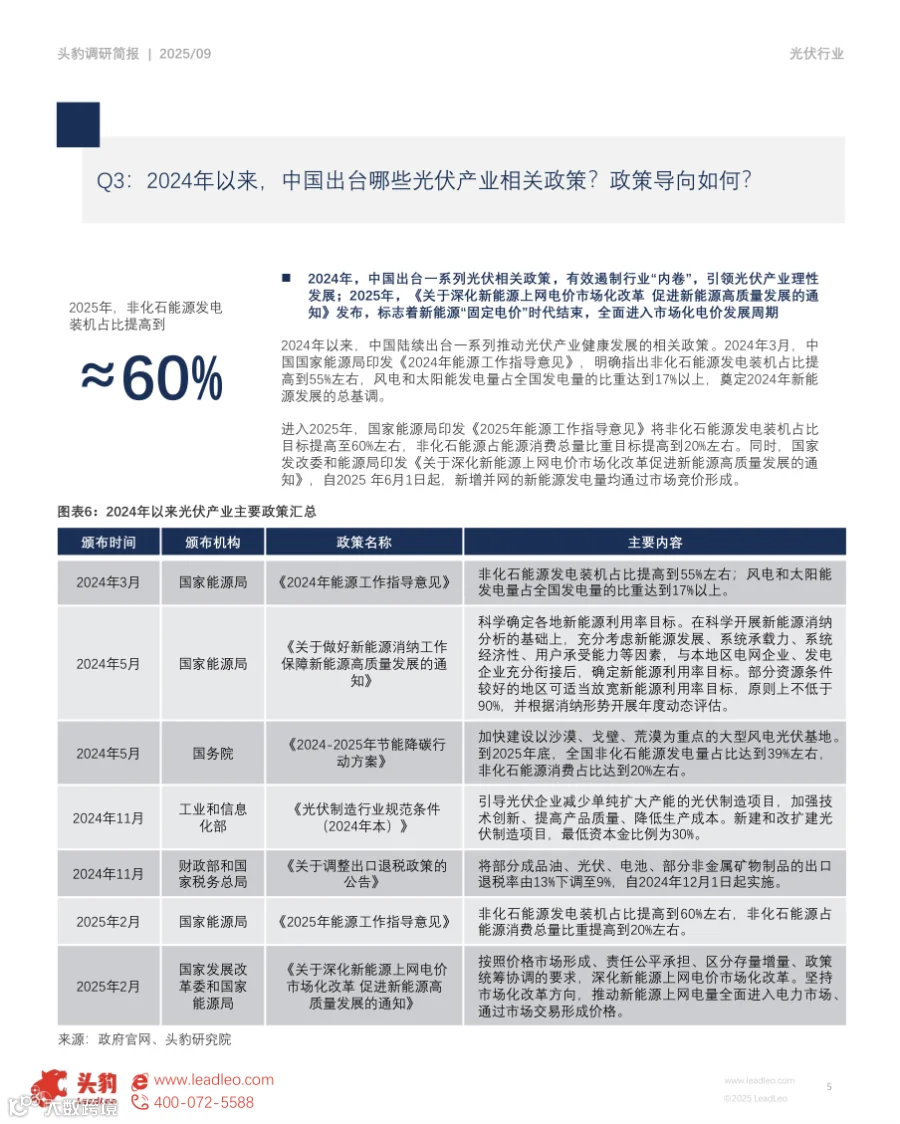

电价机制进入市场化周期:中国将于 2025 年 6 月起实施新能源上网电价全面竞价机制,标志“固定补贴时代”终结。海外项目开发需强化电力交易与 PPA 谈判能力,提前适应无固定电价保护的商业模式。

政策遏制产能过剩,鼓励创新:工信部要求新建光伏项目最低资本金比例 30%,财政部下调光伏产品出口退税率至 9%(原 13%),倒逼企业从低价扩张转向技术驱动,具备核心技术的头部企业更具出海竞争力。

集中式与分布式双轮驱动:2024 年中国集中式新增占比 57%,工商业与户用分别占 32%、11%。海外市场可借鉴“大基地 + 分布式”模式,尤其在欧美工商业屋顶、东南亚户用光伏等场景拓展增量市场。

核心受众与应用场景

本报告旨在为光伏产业链上下游及相关服务机构的战略规划提供数据支持与决策参考。

适用人群

光伏组件出口商、海外电站 EPC 承包商、新能源 DTC 品牌创业者、跨境能源 SaaS 服务商、关注碳中和赛道的投资机构。

应用场景

适用于制定 2025 年海外重点市场拓展策略、优化光伏产品技术路线选型、设计符合当地电价机制的商业模式、应对欧美贸易壁垒与碳足迹认证要求时作为核心决策参考。