目前,中国已成为全球灯箱布的第一生产大国,并占领了全球中低端灯箱布产品的主要市场。而以海利得、港龙股份为首的国内灯箱布生产企业,已成功进入高端灯箱布领域并占有一席之地。

灯箱布由PVC 材料和网状导光纤维组合而成,因其具有柔韧性好、透光均匀、寿命长、便于分割、拼接、托运、户外安装简单、适合彩色喷绘等特性,被广泛应用于室内广告标识、展示和户外大型广告招牌的制作领域。

目前,市场上95%的大型彩色喷绘灯箱画面皆选用灯箱布作为底材。

我国灯箱布行业起步较晚,20 世纪90 年代初,国内灯箱布市场基本由国外厂商垄断。

随着国内上下游产业链的日益完善,国际灯箱布产业逐步转移,20世纪末至今国内灯箱布行业开始进入快速发展期,市场进入者迅速增多,中国已逐渐发展为全球灯箱布的主要生产基地。

国内厂商充分竞争,提高了市场化程度,不但打破了国外厂商在国内产品垄断的格局,还积极开拓出口市场,并逐渐在国际市场上占据了一定的份额。

近年来,国内部分企业更加注重研发创新能力的提升,积逐渐从简单的生产加工企业发展成为集研发、生产和销售于一体的灯箱布供应商,并在国内外市场中确立了一定的品牌知名度和市场占有率。

| 市场供求状况与行业利润情况

行业平均利润水平和竞争程度与行业进入壁垒具有密切的关系。

我国灯箱布行业中、低端市场充分竞争,行业利润率较低,高端制造企业保持合理的利润率水平。

目前,我国灯箱布产量超过一半用于出口,中国制造灯箱布在国际上的接受程度逐步提高。

随着我国大型优质灯箱布企业研发能力和技术水平的逐步提高,我国灯箱布产品的质量已接近国际先进水平并逐步进入国际高端市场。

| 行业市场规模及竞争格局

全球灯箱布市场规模达100-200 亿元,国内市场占比10%左右。

90 年代中期起,我国灯箱布产业从零起步并替代进口,目前出口比例已提高到70%-80%。国内灯箱布企业有50 家左右,前10 家占据60%-70%左右的市场,前25 家占据80%-90%的市场。

区域集中度也很高,北方的企业主要分布于河北、江苏;南方生产企业分布于浙江、上海、广州(1-2 家)等,浙江产量超过40%,内陆几乎没有。

我国灯箱布产品主要出口到亚洲和美洲地区,也有少量出口到欧洲。

出口到亚洲地区的灯箱布产品约一半转口到其他国家或地区,灯箱布产品的终端客户主要集中在美国、拉丁美洲、中东及东南亚等地区。(资料来源:《差异化产品进入放量期,增长空间打开—海利得(002206)深度报告》,国海证券)

目前,中国已成为全球灯箱布的第一生产大国,并占领了全球中低端灯箱布产品的主要市场。

在行业高端产品领域,由于以韩国星牌、德国海德斯(Heytex)公司、德国费尔赛达(Verseidag)公司、美国3M 公司、美国艾利公司为主要代表的一些国际大型企业掌握着行业高端灯箱布产品的技术、工艺,并有自己的经营品牌,因此约占全球灯箱布需求10%左右的高端产品市场份额仍牢牢掌握在这类企业手中。

以海利得、港龙股份为首的国内灯箱布生产企业,不断致力于产品的升级换代,已成功进入高端灯箱布领域并占有一席之地。

我国灯箱布行业尚未出现能够主导国内市场格局的大型企业;但在各区域市场内,已经出现了一些地区性行业领先企业,市场占有率较高,具有较强的影响力。

受投资规模、技术水平及工艺的影响,高端灯箱布产品的生产难度较大,行业进入壁垒较高,目前国内仅有少数企业能够生产,大部分企业产品集中在中低端,产品同质化程度较高,价格是市场充分竞争的结果,受控制程度较弱。

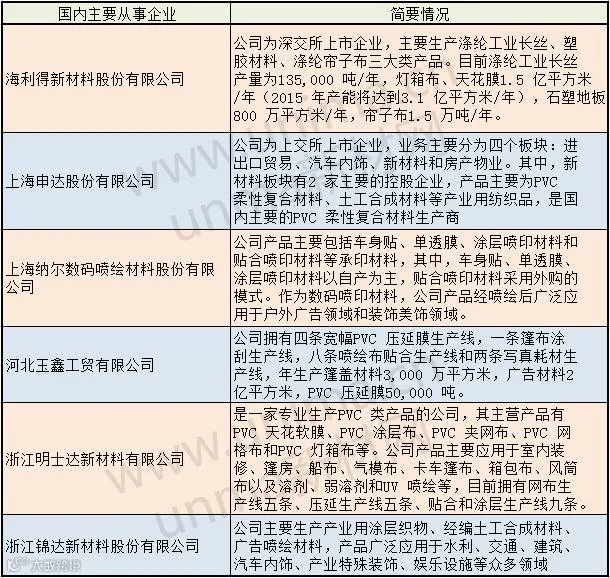

国内灯箱布主要企业及简要情况如下表所示:

| 行业技术水平及技术特点

灯箱布加工方法主要分为三种:即贴合法、刀刮法和压延法。

贴合法是将上下两层成型的PVC 膜,通过加热,在热辊的压力下与中间的网布贴合在一起,冷却成形。其特点是具备优良喷绘吸墨性和较强的色彩表现力。

随着大型喷绘行业的发展,此类灯箱布逐渐崛起,目前,此类灯箱布在中国的市场占有率已超过70%。

刀刮法是将液态PVC 浆料用刮刀均匀地涂在基布的正反两面,然后通过烘干工艺使其完全结合成一个整体,之后冷却成型。其特点是防渗透性、抗剥离能力较强。由于刀刮法产品上下是一个整体,使剥离现象得以杜绝。

目前,此种工艺的灯箱布幅宽可达5 米,由于制作工艺复杂,制作设备比较昂贵,因此,我国市场上此类产品以进口为主,价格相对较高,最具代表性的有德国欧特龙,韩国韩华和比利时希运。

压延法是将PVC 粉与液态增塑剂等多种原材料充分搅拌,后经高温热辊的压力作用,与基布粘合成一个整体。其特点是表面平整度较好,且透光均匀,在内打光灯箱布上较有优势。

美国3M 公司开发的645 和945 两种灯箱布都是用此种工艺生产,韩国LG 开发的乐喜灯箱布也是此类工艺的代表。

虽然国内企业已经掌握并大规模应用了前述基础性技术工艺,但是由于国内设备制造精密水平不强、生产工艺经验积累欠缺、操作流程规范性不足等原因,导致即使是应用相同工艺生产的同类产品,国内产品在产品质量稳定性方面常与国际先进厂商存在一定的差距。

虽然国内企业作为追随者跟进学习的能力较强,但是由于需求导向意识不强、市场需求灵敏度不够、生产工艺经验积累不足、研究开发能力不足等方面的原因,较少成为在应用领域内容创新、技术创新的领先者。

| 行业发展前景

灯箱布是随着数码喷印技术的应用发展以及户外广告、装饰美饰领域的市场增长而成长发展的。

灯箱布市场需求主要受两个方面的影响:一是数码喷印市场的快速发展拉动数码喷印材料行业的快速发展;二是户外广告及装饰美饰行业的快速发展推动数码喷印材料行业的需求。

1、数码喷墨印刷市场的发展

数码喷墨印刷已逐渐发展成为数字印刷的主流方式之一,在印刷行业的各个领域均呈现出对传统印刷技术的替代趋势。

据全球包装、印刷和造纸业研究咨询机构SmithersPira 发布的调查报告显示,2013 年全球数字印刷市场产值达到1209 亿美元,如果考虑到通货膨胀和货币汇率波动因素,则产值为1310 亿美元。预计未来10 年,全球数字印刷市场将保持快速增长,2024 年产值将达到2013 年的2.25 倍。

从成像方式来看,目前全球数字印刷市场仍以静电成像为主,但是喷墨印刷增长势头迅猛,预计到2024 年,喷墨印刷产值将占到全球数字印刷市场产值的56%,产量将占到全球数字印刷市场产量的53%。

2、户外广告市场的发展

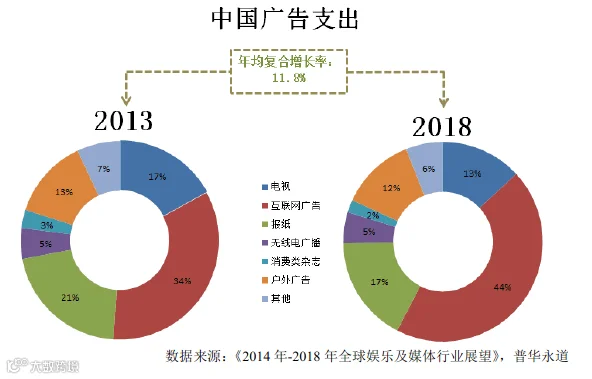

根据普华永道发布的《2014 年-2018 年全球娱乐及媒体行业展望》,2014-2018年期间,全球娱乐及媒体行业的年均复合增长率预计将达到5%。中国将会超过日本成为仅次于美国的世界第二大娱乐及媒体市场。

预计到2018 年,中国娱乐及媒体总支出的年均复合增长率将达10.9%,其中广告支出的复合增长率为11.80%。

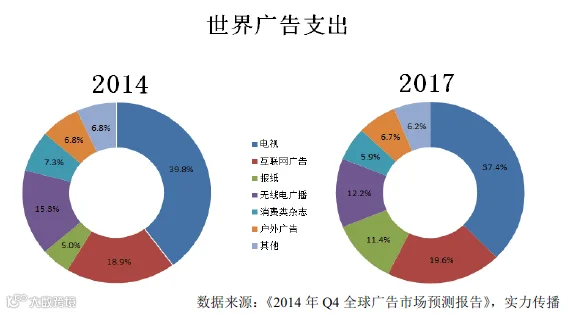

同时,由于户外广告的内容成本、所面临的监管风险以及维护和运营的成本价均低于其他传媒广告形式,随着商业圈的不断形成和城市化的进程,中国的户外广告市场在未来相当长的时间里仍将保持稳定的发展势头。

3、装饰美饰市场的发展

装饰美饰领域是灯箱布广泛应用的重要领域,主要包括场地装饰、汽车美饰等,其中场地装饰美饰中应用较多的包括会展场地装饰、体育赛场装饰以及装修场所装饰等。

我国会展业历经30 余载的发展,产业规模不断扩大,产业链不断拓宽,带动性逐年增强,经济效益日益显著,正以20%的年均增长速度发展。2013 年我国会展业直接产值达到4068 亿元。

随着经济的发展以及全球经济一体化趋势的增强,各类商业及非商业的体育赛事总体呈现良好的发展趋势。爱建证券研究报告指出,目前我国体育产业产值仅占GDP 的0.6%,相比北美、欧洲等主要发达地区整体产值占GDP比重大多在1.5%至3%之间的水平而言,发展空间巨大。

由于经济发展水平和消费习惯的差异,在欧美发达国家和地区、部分发展中国家和地区,汽车车身个性美饰收到众多车主的青睐,具有较高的汽车装饰比率,行业发展也比较成熟。

欢迎关注【微喷印】,微信平台介绍先进喷墨打印技术。

在线客服微信:13805173292

商务合作微信:13382072523

点击【阅读原文】直达官网:http://www.ipackjet.cn/

新浪微博@微喷印