2023年,枫林集团携手中科院上海药物所,针对国内外药物研发进展、政策热点及市场动态发布一系列行业调研及分析,希望该系列文章对生命健康产业领域创新生态系统参与者们有所启示。

类器官能够高度模拟原位组织的生理结构、功能以及发育和维护过程,有着巨大的发展潜力,可广泛用于药物研发、疾病建模、发育生物学、疾病病理学、细胞生物学、再生机制、精准医疗和器官移植等领域,本文简要介绍类器官技术与产业发展现状。

类器官技术及产业进展(中篇)

类器官产业

产业链情况

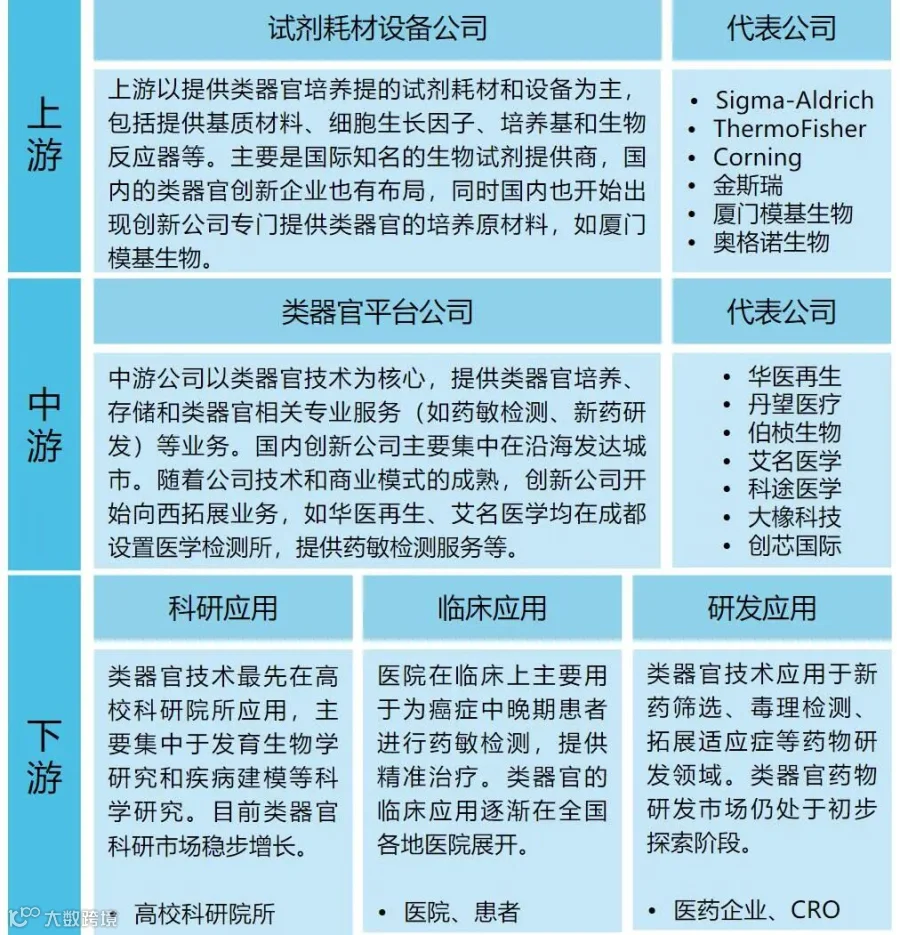

目前,全球类器官与器官芯片产业链上游主要包括仪器设备研发生产企业、试剂耗材研发生产企业,为行业提供类器官及器官芯片自动化高通量操作仪器、芯片制造、成像设备等仪器设备,以及包括培养板,试剂盒、水凝胶、纳米纤维、基质胶、合成支架、蛋白和专用耗材,微流控芯片及基材等在内的试剂耗材。中游为提供类器官、器官芯片及配套技术服务的企业。下游主要包括制药和生物技术企业(药企)、CRO、高校及其他科研院所、化妆品行业企业、医院、患者等(图3)。

图3:类器官与器官芯片全球产业链图谱

国内类器官全产业链发展格局初步形成,上中下游均有布局,但尚未形成集中化产业集群,类器官创新公司数量不足,且主要集中在沿海发达地区(图4)。拥有核心技术优势和完整生产链、尽早布局该行业的企业将具有先发优势。随着政策、科研、资本等要素的助力,预计有更多的类器官公司涌现,类器官产业创新生态逐渐完备。

图4:国内类器官与器官芯片产业链

市场及投融资

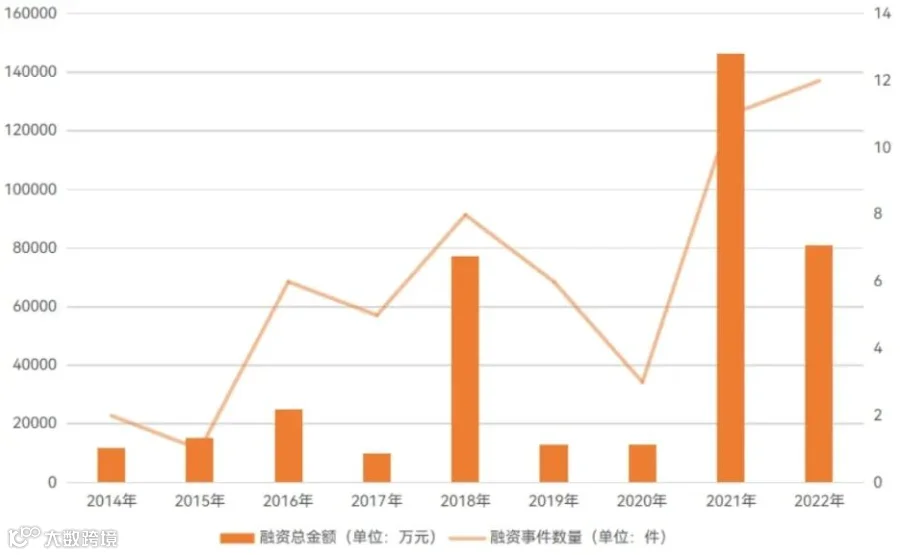

近年,类器官在国内外的商业化进展突飞猛进,融资案例和融资规模持续增加,越来越多的药企通过购买产品、合作授权、投资等方式直接介入该领域。从全球来看,类器官与器官芯片领域融资情况波动相对较大,但仍呈持续上升趋势(图5)。其中,2018年和2021年全球类器官与器官芯片领域在融资事件和融资总金额均创新高,2018年共计发生8起融资事件,融资总金额达到7.7亿元;2021年共计发生13起融资事件,融资总金额达到14.6亿元。

图5:2014~2022年全球类器官与器官芯片行业融资情况

由于行业处于发展早期,全球市场整体融资表现受个别明星企业的融资影响大。比如,全球类器官与器官芯片领域迄今为止每一次投融资“新高峰”的形成,基本背后都有Emulate这家企业的大力助推:2016年,Emulate完成B轮2800万美元融资;2018年,完成C轮3600万美元融资;2021年,完成E轮融资8200万美元。另外一家明星初创企业——成立于2019年的Xilis,也已经成为推动投融资市场新高峰形成的重要“合力”,2021年全球类器官与器官芯片行业投融资史上最高峰的形成,其中有将近一半是Xilis的“功劳”。从投融资次数和金额来看,类器官和器官芯片行业都还处于早期发展阶段,竞争刚刚起步。拥有核心技术优势和完整生产链、尽早布局该行业的企业无疑具有先发优势。

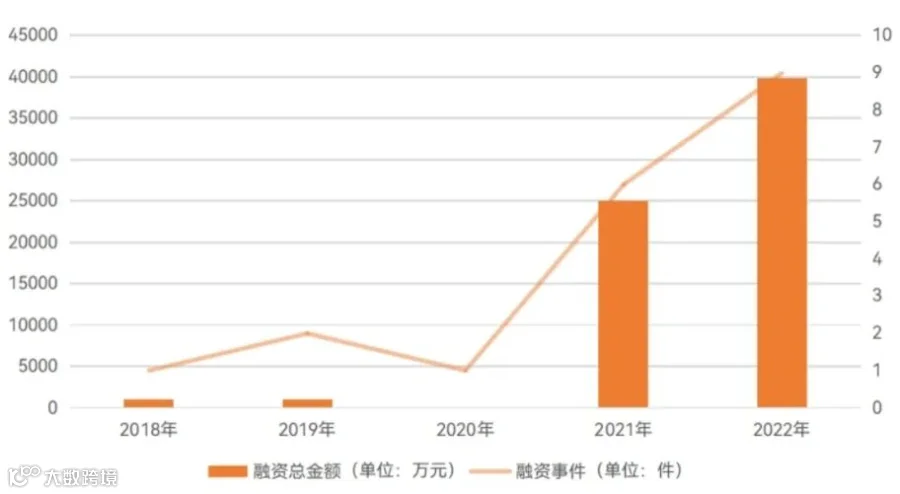

国内类器官公司的成立时间集中在2015年至2021年,整个行业处于早期的起步阶段。与之相匹配的是在资本市场上,类器官公司的融资也处于早期阶段,大部分处于天使轮至A轮。其中,商业化较早的科途医学、大橡科技、创芯国际经过多轮融资,先后进入B轮和Pre-B轮。从一级市场看,在资本市场遇到寒冬的2022年,类器官行业融资情况较为乐观,轮次从天使轮到B轮,金额从数千万到上亿元不等(不完全统计),近5年,我国类器官与器官芯片行业投融资一直在升温(图6)。2021年、2022年,国内类器官与器官芯片行业投融资增长趋势迅猛,不论是融资事件还是融资总金额都连连创新高,2021年发生融资事件6起,融资总金额2.5亿元;2022年发生融资事件9起,融资总金额近4亿元,部分公司最新融资事件详见表3。

图6:近5年我国类器官与器官芯片领域融资情况

表3:国内部分类器官公司最新融资情况

往期回顾:

撰稿:枫林集团、中科院药物所

枫林国际

www.fenglin-group.com

▇ 扫码关注我们