义乌是全世界最大的玩具集散地之一,全球每四件玩具就有一件来自义乌,相关产品远销220多个国家和地区。

据义乌指数监测,近三年,全球玩具市场规模稳定增长。2024年,义乌市场场内玩具类景气指数稳中有升,客流量持续高位。在消费观念升级、技术升级等因素下,玩具行业在经历着变革,从业者将如何把握消费趋势,挖掘国内外玩具市场增长机会?

01

义乌市场玩具行业概况

场内概况

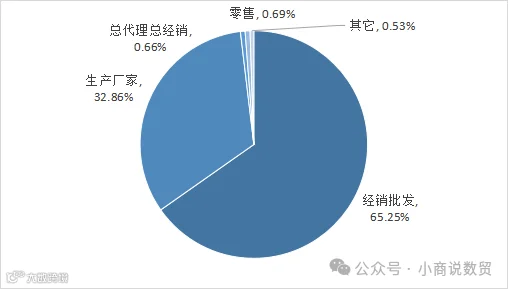

义乌市场玩具行业起步于20世纪80年代中期,现分布于国际商贸城一区,是最早实现“划行规市”的行业之一,共有市场经营户3000多家,经营面积2万多平方米。经营模式以经销批发、工厂生产为主。

近五年相关经营户经营模式

数据来源:义乌指数

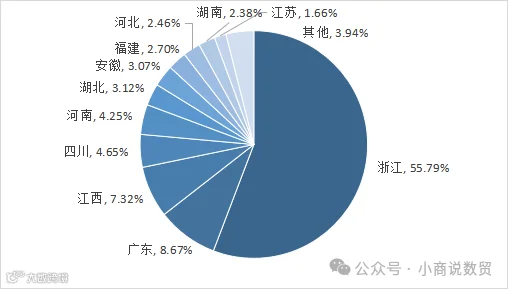

相关商户来自全国各地,以浙江为主,广东、江西、四川、河南籍商户也大量入驻经营。

近五年相关经营户户籍地

数据来源:义乌指数

从主营市场来看,义乌市场玩具以外销为主,58%商户表示店铺外贸占比80%以上。相关产品远销全球200多个国家和地区,产销量占世界玩具市场的25%。

近五年相关经营户主营市场

数据来源:义乌指数

义乌市场与产业带

“我们在义乌经营玩具也很多年了,义乌商贸城玩具行业发展的这么好,离不开我们澄海玩具产业,现在很多同行的商家都是义乌窗口销售,澄海这边生产。”——根据市场经营户采访,义乌市场玩具行业已经与上游产业链形成了紧密的合作协同互补的关系,共同促进两地玩具产业的发展。

图为澄海高德斯工厂,该工厂改变了澄海积木玩具的生产模式,深度介入供应链

图源:news.qq.com

义乌市场凭借小商品市场优势,成为玩具产业的重要销售窗口,吸引了众多国内外买家。除澄海外,义乌市场还与诸多细分上游产业链协同发展:

云和木玩:金牌制造、工贸一体。位于浙江丽水云和县,是中国木质玩具之都,近年来积极引进国际知名品牌,如德国HABA集团,通过引进先进的生产和管理经验,提升本地木玩产业的整体水平。

扬州毛绒:种类繁多、批零兼具。具备完整产业链,是毛绒玩具界的C位,扬州毛绒玩具出口量占全国高达95%的份额,适合高性价比、大批量的产品需求。

东莞玩具:潮玩之都,重开发设计。全球四分之一的动漫衍生品和中国近80%的潮玩都在东莞生产,通过自主研发原创IP,积极向“新”突围。

中国玩具产业正在不同地区加速展现出竞合协同的发展态势,通过创新和合作,共同推动行业进步。

数据透视

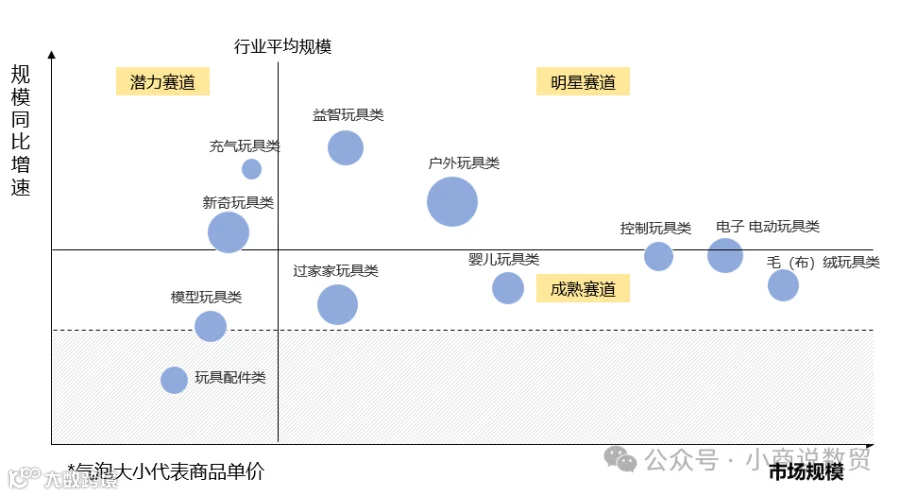

在义乌指数分类体系中,玩具类为十五大一级类别之一,下含毛(布)绒玩具类、充气玩具类、模型玩具类、控制玩具类、电子·电动玩具类、户外玩具类、过家家玩具类、益智玩具类、新奇玩具类、婴儿玩具类、玩具配件类11个二级类别,品类齐全,应有尽有。以毛(布)绒玩具类为例,其下又含3个三级类别、13个四级类别:

毛绒玩具类:静态毛绒玩具、电动毛绒玩具、智能毛绒玩具、毛绒玩具挂件、其他毛绒玩具类

布艺玩具类:静态布艺玩具、电动布艺玩具、智能布艺玩具、布艺玩具挂件、其他布艺玩具类

皮毛玩具类:动物真皮玩具、动物仿真皮毛玩具、其他皮毛玩具类

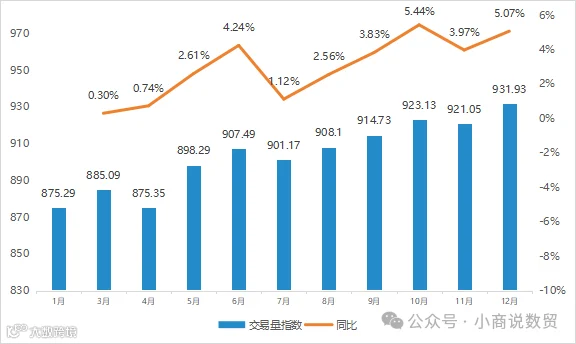

据义乌指数监测,近一年场内玩具类景气指数总体稳中有升,2025年1月,玩具类景气指数为1325.34点。其中,交易额指数同比上涨4.48%,交易量指数同比上涨7.58%,市场交易表现良好。

2024年玩具类交易额指数

数据来源:义乌指数

2024年玩具类交易量指数

数据来源:义乌指数

据义乌指数监测,近五年场内玩具类价格指数稳中有升,受国际物流受阻、跨境汇款风险把控加强影响,2022年价格指数显著上涨,随后增速相对放缓,进入平稳增长期。总体来看,义乌市场低价玩具需求量大,销量增长明显,市场经营户在逐步布局高价玩具领域,虽然当前市场体量不大,但极具发展潜力。

2020-2024年玩具类价格指数

数据来源:义乌指数

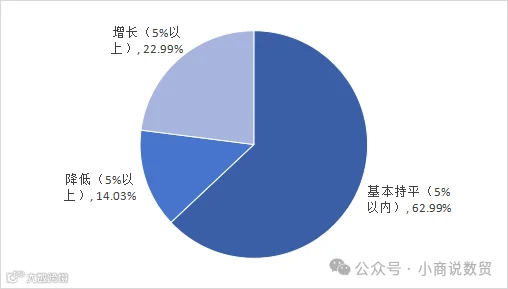

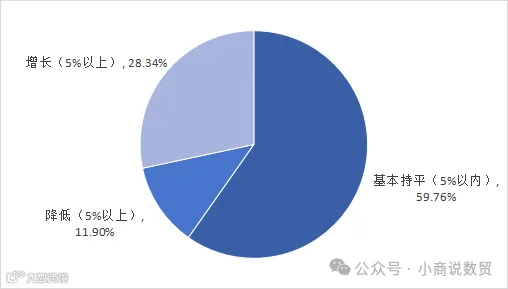

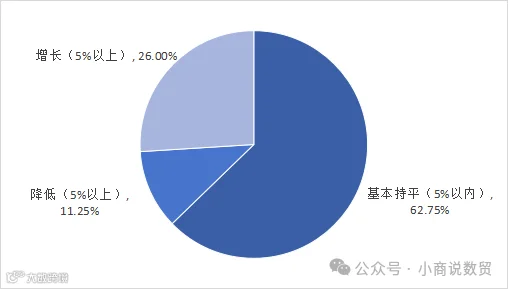

据义乌指数监测,2024年玩具类经营成本较去年同期有所上涨。其中,22.99%商户反映物流成本上涨5%以上,28.34%商户反映用工成本增长5%以上,26%商户反映原材料价格增长5%以上。行业面临成本上升的挑战,应当优化经营策略,提高经营效益。

物流成本

数据来源:义乌指数

用工成本

原材料价格

数据来源:义乌指数

02

国内玩具行业市场分析

国内玩具市场概况

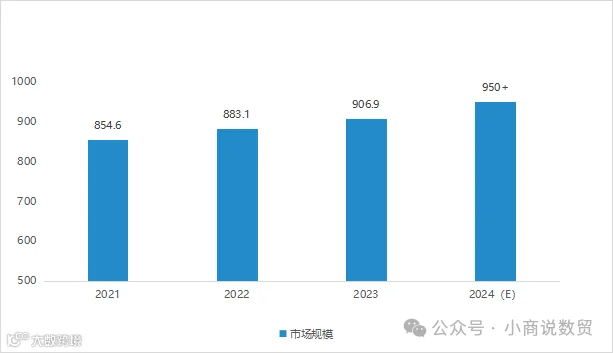

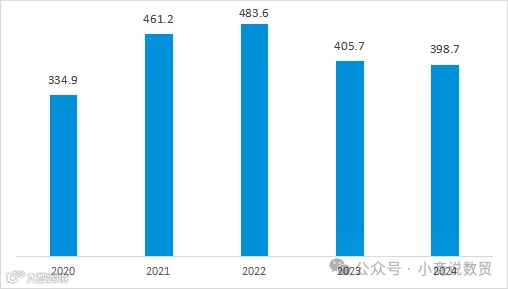

2021-2024年,国内玩具市场规模持续增长,增速相应放缓,相关产业带建设成熟,转向高质量发展阶段。

2021-2024年国内玩具市场规模(单位:亿元)

数据来源:义乌指数

在品类方面,毛绒布艺玩具在线上平台的销售额和售价增长显著,增幅为玩具品类中最高,达到15.6%;益智玩具和积木类玩具因其对儿童思维和动手能力的积极影响而受到家长的青睐,成为儿童节礼物的热门选择。

国内玩具市场细分品类情况

数据来源:公开资料整理;义乌指数

同时,家长对玩具材质的偏好相对均衡,毛绒、塑胶、木质、金属等多种材质的玩具都有其固定的消费者群体。

03

海外玩具行业市场分析

海外市场概况

放眼海外玩具市场,随着新兴市场国家经济实力的不断增强,玩具消费观念也从成熟的欧美地区逐步延伸至新兴市场。良好的经济发展态势、庞大的儿童消费群体和较低的人均消费使得以亚洲、东欧、拉美、中东和非洲为代表的新兴玩具市场成为全球玩具业的重要增长点。据Statista数据预测,2024年全球玩具市场的收入将达到1295亿美元,在2024至2028年间,年复合增长率为2.49%。

北美市场2023年玩具收入有所下降,但依然占据全球主导地位,其中美国是全球最大的玩具消费市场。2023年美国玩具销售额为280亿美元,同比下降了8%,是自2020年以来的首次下跌,但对比2019年增长了57亿美元,增长达 26%,主要得益于教育和互动玩具需求的提升。

亚太市场的中国和印度等国家,凭借庞大的人口数量以及经济的快速增长,为玩具市场带来了巨大的增长潜力,其中,而印度市场预计在2024至2030年间的年复合增长率将接近5.0%。

欧洲市场在2023年的收入较2019年有所下降,但随着经济的逐步复苏,预计2024年市场将有所回暖。

拉美市场玩具市场规模增长态势明显。根据分析公司StrategyHelix的数据,该市场在2021年至2027年期间预计将增长110亿美元,复合年增长率为12.9%。其中墨西哥是全球主要的玩具生产国之一,同时也是拉美地区仅次于巴西的第二大玩具消费市场。

出口态势

2024年中国玩具出口额为398.7亿美元,同比下降了1.7%。这一下降趋势主要受到欧美等传统市场消费疲软的影响,但新兴市场的增长为玩具厂商带来了新的机遇。

2020-2024年玩具出口总额(单位:亿美元)

数据来源:中国海关总署

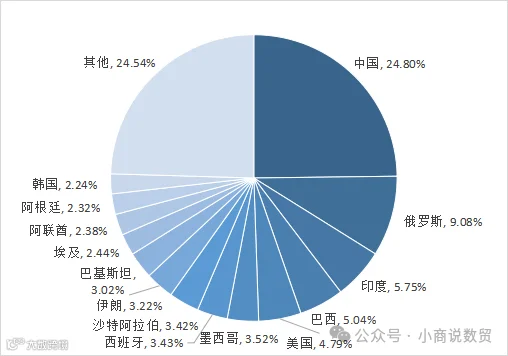

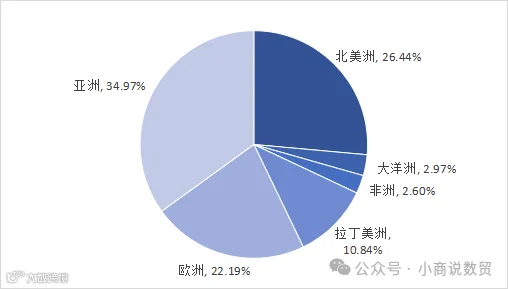

2023年,中国玩具对北美洲和欧洲等地的出口降幅最大,分别下降15.43%和8.69%。相比之下,非洲地区的需求表现旺盛,是六大区域中唯一实现出口增长的地区。新加坡、哈萨克斯坦、吉尔吉斯斯坦等国家的增长率较高。

2023年玩具出口地区占比

数据来源:中国海关总署

新兴市场客户增多,但订单规模尚不及欧美,呈现碎片化特征。新兴市场的发展成熟,将面临本土化挑战,商家需更快地适应各地不同消费偏好,以适配产品。

从品类上看,海外市场的热销品类与前文分析的国内市场展现出了一致性。

2023年传统玩具出口品类TOP5

数据来源:公开资料整理

总体来看,尽管中国玩具出口总额有所下降,但新兴市场的增长潜力仍然存在。益智玩具、模型玩具、毛绒玩具等品类在海外仍有较大的发展空间。

04

潜在机会和趋势

科技互动化

互动类玩具因其能够提供更加丰富的用户体验而受到市场的热烈追捧,早教产品、智能科教玩具等产品成为新宠。早在2020年,中国智能玩具行业市场规模已达到120.4亿元人民币,同比增长82%,显示出巨大的发展潜力。

品牌IP化

玩具知识产权保护逐步得到重视,IP化、品牌化趋势明显。一区一位经营三丽鸥系列产品的商户表示,“很多采购商都是在网上刷到我们家做正版授权,才来我们店里拿货的,很多年轻人就是冲着IP来的”,IP授权往往意味着“更拿得出手”“做工好”,销量可达非IP同类商品的10倍以上。

在IP的加持下,玩具行业推动消费升级,商家可加速布局中高端玩具市场。此外,国家对知识产权保护的加强,保护了企业的创新成果和合法权益。玩具行业的品牌化和IP化将成为商家提高产品附加值的一大策略。

地域下沉化

随着三四线城市及乡镇地区消费能力的提升,这些地区的消费者对玩具的需求日益增长,低线城市的24-40岁女性成为主要消费群体,为玩具品牌提供了新的增长点,品牌可重点进行定向营销和布局。

受众全龄化

玩具逐步呈现全龄化,成年人甚至老年人对玩具的需求不断增加。近年来,成年人购买玩具的比例显著上升,其中Jellycat毛绒玩具和乐高积木的购买者中超七成为成年人给自己购买礼物。据义乌指数监测,模型机甲、卡牌、手办等成人向类目均有超过100%的增长。

总结

行业:景气度总体表现平稳,总体价格有所下降,中低端市场竞争激烈,各类成本小幅上升

市场:国内市场整体呈上涨趋势,增速放缓,国外欧美市场占据主导地位,新兴市场有所增长

渠道:线上线下同步热销,三、四线城市需求增长明显,消费群体呈现全龄化

品类:教育类、益智类、互动类玩具或成最受欢迎三大品类,品牌价值日益凸显