近日,NE时代《功率砖,推动电驱供应链变革的新动力》白皮书发布,深度解读多合一集成与中央集中式电子电气架构趋势下,功率砖对电驱供应链价值的重塑逻辑。

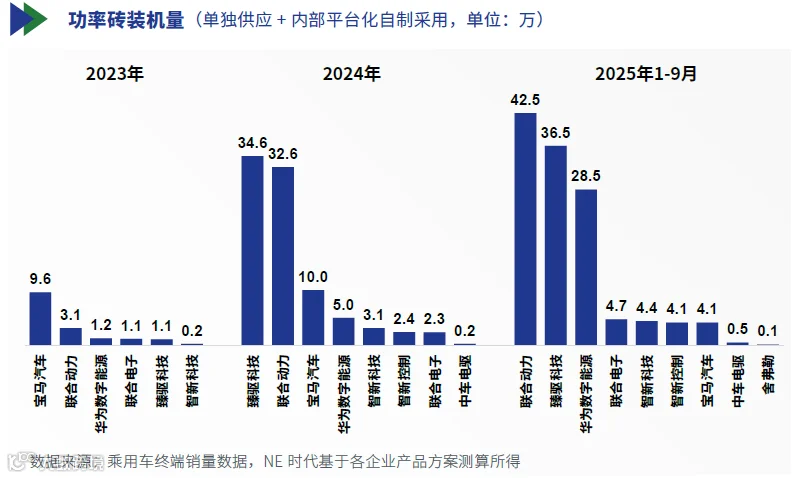

数据显示,臻驱科技2024年功率砖装机量达34.6万套,位列行业第一;2025年1-9月装机量达36.5万套,位列行业第二,持续领跑电驱动赛道。

什么是功率砖?

随着电驱动总成从“结构集成”向“功能集成”演进,功率砖作为全新部件级系统集成形态,应运而生。根据白皮书定义,功率砖以功率模块、母线电容、热管理组件集成为核心,按需集成电流传感器、驱动板等子部件,是一种介于传统单体功率模块与完整电机控制器之间的高度标准化“积木式”组件。

臻驱科技是功率砖技术路线的核心推动者,内部将其命名为Power Electronics Building Block(简称PEBB),并于2021年实现量产,目前已大批量应用于各类电控平台产品。

核心驱动力

白皮书指出,功率砖的快速崛起并非偶然,而是电驱技术与供应链进化的必然结果,核心源于三大驱动力:

平台化需求升级:多合一集成趋势不仅推动主驱功率砖增长,也催生了电源功率砖(OBC+DCDC),空调功率砖(AC+PTC)等多元产品需求;

架构演进驱动:汽车E/E架构从分布式向中央集中式转型,控制功能上移至域控制器,实现驱控分离,为功率砖提供适配场景;

供应链价值重构:功率砖赋能主机厂自研需求,构建起整车厂与 Tier1 双赢的新型合作模式。

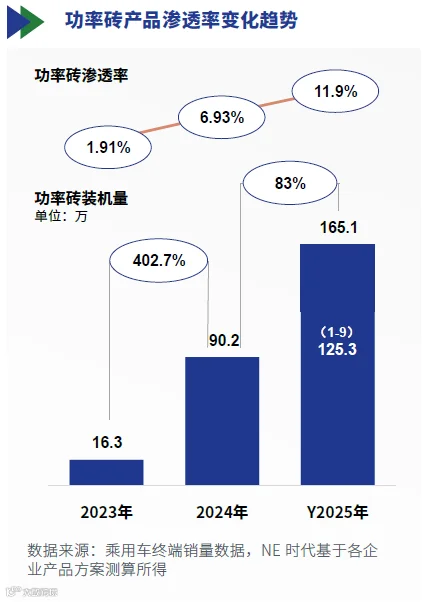

渗透率持续飙升,功率砖成未来主流

白皮书数据显示,功率砖正迈入高速增长增长周期。

2023年,功率砖装机量16.3万套,渗透率仅1.9%;2024年,功率砖装机量飙升至90.2万套,渗透率提升至6.9%;2025年1-9月功率砖装机量125.3万套,渗透率突破11.9%,预计全年装机量将超165万套。

展望未来,随着系统集成度的进一步提升,预计到2030年,功率砖渗透率将达到57.1%,年装机量突破1500万套。这一数据表明,功率砖将从“选配”走向“标配”,主导未来十年电驱市场。

行业竞争格局

NE 时代统计数据印证了臻驱科技的行业地位:2024 年以 34.6 万套装机量登顶行业第一,成为功率砖普及的重要推动力量。

在双电控细分领域,臻驱科技的领先优势更为突出:2023 年成为行业内唯一实现双电控功率砖量产的企业;2024 年及 2025 年 1-9 月,以超 20 万套的累计装机量在该领域持续保持领先。

技术溯源:模块自研构筑核心壁垒

臻驱科技的持续领跑,核心源于 “功率模块自研自制” 的底层技术逻辑。白皮书指出,头部 Tier1 必须具备功率模块深度定制与自研能力,才能在功率密度、成本控制和集成度上建立竞争护城河。

依托自主创新的功率模块,臻驱科技电控功率砖已全面覆盖单电控、双电控、增程式和分布式四大应用场景,产品在功率密度、电流带宽和平台化适配能力上形成竞争优势,可满足不同车型的定制化需求。

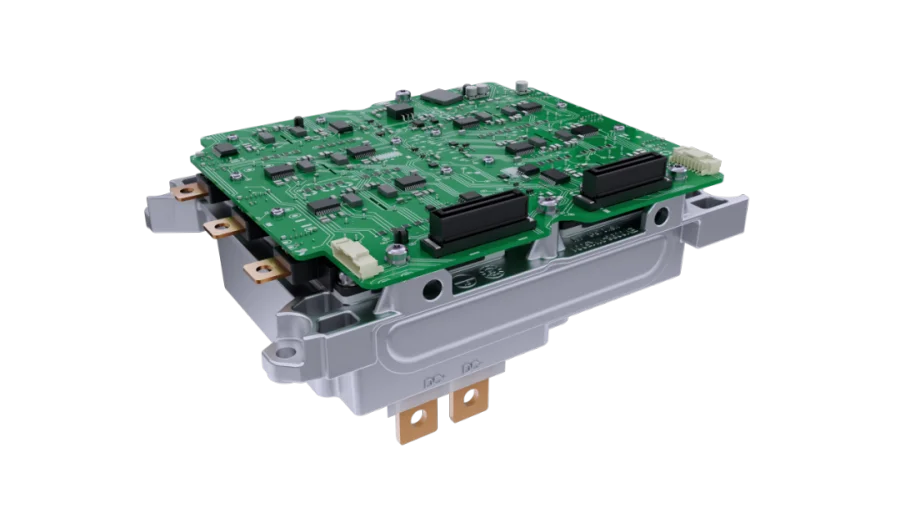

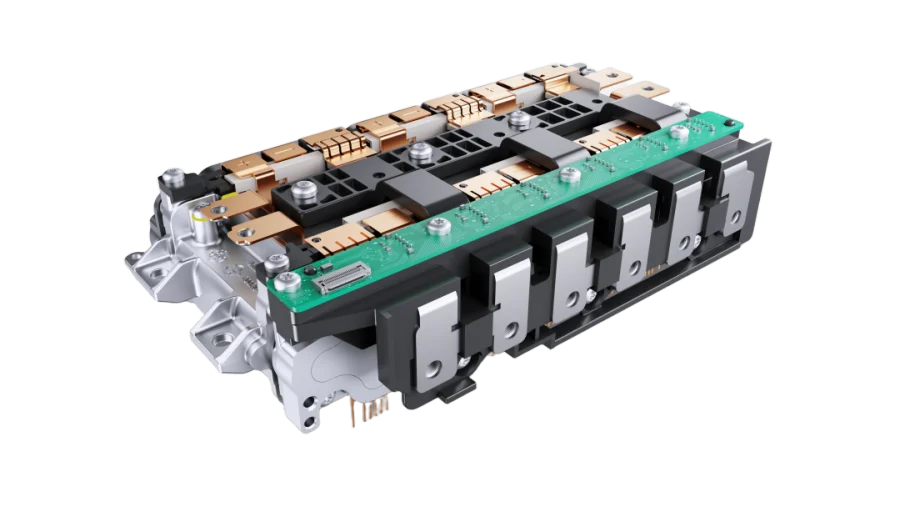

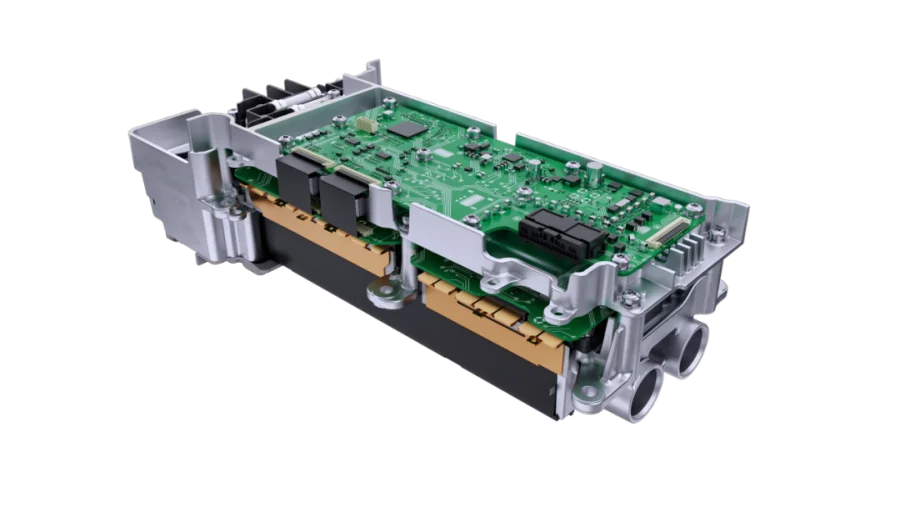

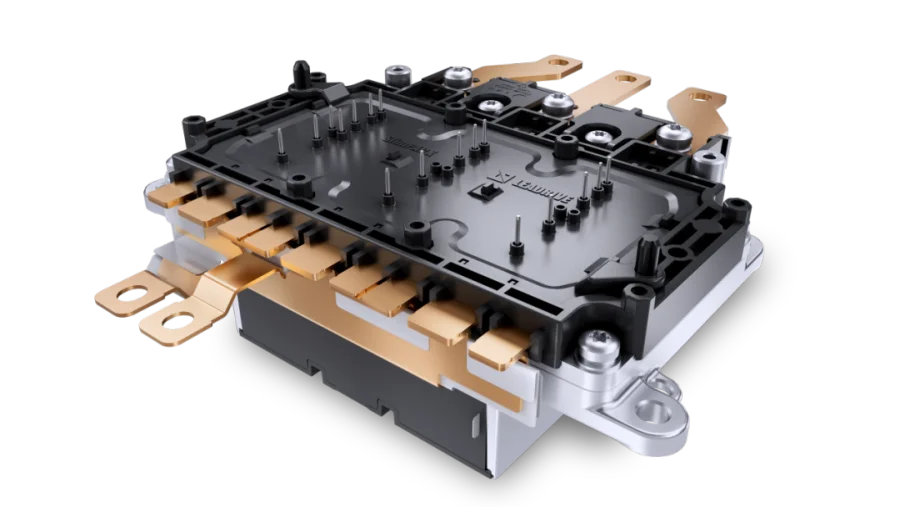

臻驱科技功率砖产品

(左右滑动查看更多)

展望未来