--- 飞禧特 · 水产动物免疫调控领军企业 ---

--- 飞禧特 · 水产动物免疫调控领军企业 ---

10月11日,“海关发布”微信公众号发布公告,将允许符合相关要求的缅甸养殖水产品进口。

根据中国法律法规和中华人民共和国海关总署与缅甸联邦共和国农业、畜牧及灌溉部有关缅甸输华养殖水产品的检验检疫和兽医卫生要求规定,即日起,允许符合以下相关要求的缅甸养殖水产品进口:

(一)《中华人民共和国进出境动植物检疫法》《中华人民共和国进出境动植物检疫法实施条例》《中华人民共和国进出口商品检验法》《中华人民共和国进出口商品检验法实施条例》《中华人民共和国食品安全法》《中华人民共和国食品安全法实施条例》;

(二)《中华人民共和国进出口食品安全管理办法》《中华人民共和国进口食品境外生产企业注册管理规定》;

(三)《中华人民共和国海关总署与缅甸联邦共和国农业、畜牧及灌溉部关于缅甸联邦共和国输华养殖水产品的检验检疫和兽医卫生要求议定书》(以下简称《议定书》)。

养殖水产品,是指人工养殖的、供人类食用的水生动物产品及其制品、藻类等海洋植物产品及其制品,不包括《濒危野生动植物种国际贸易公约》(CITES)附录和中国国家重点保护野生动物名录所列物种、活水生动物及水生动植物繁殖材料。缅甸输华养殖水产品目录见附件。

向中国出口养殖水产品的缅甸生产企业(包括加工企业和独立冷库)和养殖场,应获缅甸官方批准并受其有效监督。生产企业的卫生条件应当符合中国和缅甸有关兽医卫生和公共卫生法规的要求。

根据中国法律法规,向中国出口养殖水产品的生产企业应当由缅甸联邦共和国农业、畜牧和灌溉部(以下称缅方)向中华人民共和国海关总署(以下称中方)推荐注册。未经注册,不得向中国出口。

1. 缅甸境内发生《中华人民共和国进境动物检疫疫病名录》中列明的和世界动物卫生组织(WOAH)规定的必须通报的水生动物疫病,使输华养殖水产品受到或可能受到感染;

2. 缅甸境内发生任何重大食品安全事件,已经影响或可能影响输华养殖水产品;

3. 缅甸已输华或拟输华养殖水产品严重违反中国法律法规以及《议定书》规定;

4. 生产企业发生重大公共卫生事件,如员工感染重大传染病,已经污染或可能污染输华养殖水产品及其包装、运输工具;

5. 养殖区域受到污染物影响,如放射性污染物,已经污染或可能污染输华养殖水产品。

(三)未直接或间接(如在饲料中添加)使用双方禁用的药物或添加剂,按规定使用双方限用或允许使用的药物或添加剂;经主管当局检验,未发现中国和缅甸法律法规中列明的致病微生物、有毒有害物质和异物。

(四)所有输华养殖水产品经主管当局检疫检验,是卫生的、安全的,适合人类食用,未发现任何传染病和寄生虫病的病理指征,未发现《中华人民共和国进境动物检疫疫病名录》中列明的和WOAH规定的必须通报的水生动物疫病。

(五)养殖、加工、包装、存储、运输、中转和出口等全过程均符合双方相关卫生要求和可追溯要求,同时,应保证冷链控制运行正常。

进口缅甸养殖水产品,应事先办理检疫审批,获得《进境动植物检疫许可证》。

缅甸向中国出口的每批(每一集装箱或每车)养殖水产品应至少随附一份正本兽医(卫生)证书,证明该批产品符合中国和缅甸兽医和公共卫生法律法规及《议定书》的有关规定。缅方应在兽医(卫生)证书上完整填写养殖、加工、包装、存储、运输、中转和出口等全过程中涉及的生产企业信息,包括养殖场、加工厂和独立冷库的名称和注册编号等,不得遗漏上述任何环节涉及的生产企业信息。

证书至少用中文和英文印制(填写证书时英文为必选语言)。证书的格式、内容须事先获得双方认可。缅方应及时将证书样本、官方签发机构印章和签字官员笔迹提供中方备案。如证书样本的内容和格式、官方签发机构印章和签字官员笔迹有变更,缅方应至少在生效前一个月向中方备案。

输华养殖水产品应有外包装和单独的内包装。内外包装应是符合国际卫生标准的全新材料,满足防止外界因素污染的要求。

内外包装应当有牢固、清晰、易辨的中英文或者中缅文标签,标明以下内容:商品名和学名、规格、生产日期、批号、保质期限和保存条件、生产方式(养殖)、生产地区(养殖产品所在国家或者地区)、涉及的所有生产加工企业(含独立冷库)名称、注册编号及地址(具体到州/省/市)、必须标注目的地为中华人民共和国。

以预包装形式输华的养殖水产品,预包装的中文标签应符合中国进口预包装食品标签要求。

对于不合格产品,将依照中国法律法规实施退回、销毁或其他处理。对发生严重问题或多次发生不合格问题的生产企业,中方可采取加强检验检疫或暂停进口等措施。

中国海鲜进口量暴涨,中国成为海鲜出口国的重要目标市场

越南海鲜出口商和生产商协会(VASEP)援引中国海关统计数据显示,今年前8个月,中国进口新鲜/活海鲜超过8.5万吨,比去年同期增长16%,平均进口价格也上涨15%。

上述数字一方面反映出,中国国内新鲜/活海鲜领域的消费已经恢复。另一方面则反映出,海鲜进口量的暴涨可能会对国内水产品价格造成冲击。

中国进口和消费最多的海鲜,包括:三文鱼、虾、比目鱼……,其中三文鱼占比最大,达65%,相当于5.6万吨。此外,中国还进口了大量观赏鱼,约28.1万吨,增长60%。

挪威在向中国供应新鲜/活海鲜方面处于领先地位,主要的是新鲜/冰鲜三文鱼产品。继挪威之后,中国的生鲜海鲜供应商,包括:智利、缅甸、澳大利亚、菲律宾、孟加拉国、法罗群岛、英国、日本……。但自8月底日本向海排放放射性核废水后,中国正式禁止进口日本海鲜,因此,中国将不得不增加从其他国家的进口。

VASEP认为,短期内,排放事件不仅会影响日本海鲜出口,还会因多种因素影响整个亚太地区的海鲜加工和食品服务行业,消费者可以选择来自北欧的海鲜。

越南的生鲜海鲜市场份额并不大,今年前8个月仅占中国进口总量的0.2%左右。然而,2022年越南对中国的生鲜海鲜出口同比大幅增长446%,价格也上涨184%。越南主要向中国出口:观赏鱼、石斑鱼、虾……,上海、广东、云南是越南进口鲜/活海鲜最多的三个省份,分别占今年前8个月越南出口至中国总量的39%、16%和11%。

中国人均海鲜消费量在40年间增长了十倍,从1980年的5公斤增加到2020年的54公斤。海鲜需求主要集中在大城市,人们平均每月购买海鲜3-4次。仅在上海,人们平均每月购买海鲜11次,这意味着他们大约30%的食品成本花在海鲜上。

有统计机构表示,第二季度中国经济增速达到6.3%,对2023年和2024年GDP增长的预测相当乐观,分别增长5.1%和5.1%、4.6%。随着中国经济增长和消费需求的积极迹象,VASEP相信这将成为包括越南在内的许多海鲜出口国的目标市场。

VASEP表示:“中国这个超过10亿人口的市场竞争将越来越激烈,但凭借地理优势,越南海鲜可以在中国的海鲜消费市场获得更高份额。同时,中国也需要使加工产品多样化,以满足中国现代年轻人的新消费趋势。”

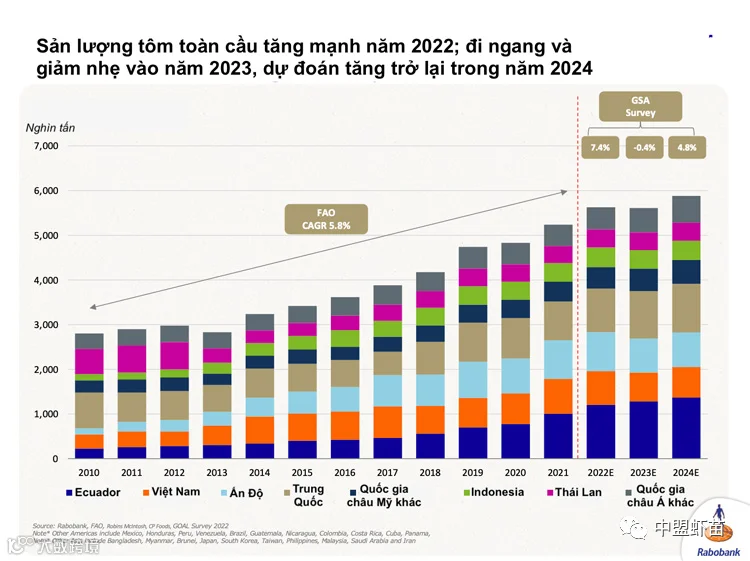

虾是中国海鲜进口的第二大品种,也是国内重要的水产养殖品种,全球虾产量会对国内虾价产生重要影响。

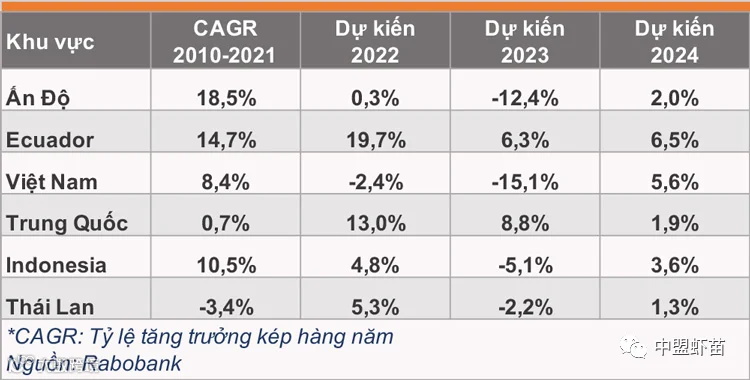

荷兰合作银行渔业分析主管Gorjan Nikolik在加拿大新不伦瑞克省圣约翰市举行的全球渔业联盟(GSA)会议上预测 :以目前的低价,2023年全球虾产量将略有下降(0.4%),明年可恢复到近600万吨。

他表示,2023年亚洲地区虾总产量可能仅为380万吨,比去年下降3.1%,2024年将回升3.9%。

在拉丁美洲,由于厄瓜多尔和巴西的产量强劲,荷兰合作银行预计2023年将增长4.8%,达到180万吨,2024年将进一步增长6.9%。

Gorjan Nikolik在GSA发表讲话时说:“去年全球虾产量增长了7.4%;今年仅下降0.4%,预计到2024年增长4.8%。目前,虾的销售价格和养殖成本都处于历史最高和最低水平,那么2023年全年产量下降0.4%能否解决供过于求的局面?我真的不知道。"

Gorjan Nikolik表示,厄瓜多尔是2023年全球虾产量"剧本"中的"主角",因为该国仍保持着150万吨虾产量的目标,比去年增长14%。这也是Gorjan Nikolik从厄瓜多尔收到的最新信息,与Gabriel Luna先生在荷兰乌切奇全球虾论坛(2023年9月5日至7日)上的预测一致。

此外,更不用说中国了,我国的虾生产能力已经飞跃,预计到2023年南美白对虾和斑节对虾的产量将增长8.8%,超过100万吨。到2024年,这一数字可能会更高。

因为中国已经在主要城市附近安装了循环水产养殖系统(RAS),并投资了大量现代技术,将把虾产量提高到200万吨。

预计2023年印度南美白对虾、斑节对虾和其他虾类的产量将下降12.4%,明年将恢复2%。

越南、印度尼西亚和泰国等东南亚主要生产国的虾产量全年也有所下降。特别是,越南预计将下降15.1%,至72万吨(南美白对虾和斑节对虾),然后到2024年将增长5.6%;2022年,印尼下降了5.1%,至40万吨(南美白对虾和斑节对虾虾),然后在第二年(2024年)增长了3.6%。

巴西是虾生产的主要参与者,预计2023年将增长12.2%或更多,然后到2024年将继续增长约8.9%。

委内瑞拉已经跻身拉丁美洲前四大虾生产国之列,目前正在保持势头,预计未来几年将达到10万吨。

本文转自“中盟虾苗”,如有版权问题,敬请联系624463464@qq.com。