“激励”

一套设计科学的股权激励方案,能够有效统一股东、公司与员工利益,为企业长期发展提供制度保障。本文将从实务角度出发,结合最新监管要求,系统分析拟上市公司股权激励的设计要点、税务考量和会计处理。

”

01

拟上市适配:4 类激励工具的 “上市兼容性” 对比

案拟上市公司需优先选 “不影响股权清晰、易被证监会认可” 的工具,避免采用可能引发审核争议的模式:

实操建议:申报前 12 个月内优先用 “股权期权”—— 证监会明确 “申报前近期激励需充分披露合理性”,期权因 “行权在上市后” 更易解释;避免申报前 3 个月内做限制性股权授予(易被质疑 “利益输送”)。

02

IPO 合规

拟上市公司需同步满足《公司法》《首发管理办法》及证监会窗口指导,核心流程比已上市公司多 “申报前规范” 环节:

1. 方案设计:锚定 “3 个不影响”

不影响股权清晰:激励对象需实名持股,禁止代持、信托持股(某拟 IPO 企业因员工股权由创始人代持,需清理后再申报,延误 6 个月)

不构成股份支付障碍:行权价不得显著低于最近一期每股净资产或融资估值(2025 年窗口指导:低于 80% 需解释理由)

不涉及违规利益输送:激励对象需为 “在公司连续服务 3 年以上的核心技术 / 管理人员”,排除外部顾问、持股 5% 以上股东的近亲属

2. 内部决策:留存 “可追溯证据”

董事会审议:需附 “激励对象名单、服务年限、贡献说明”,关联董事回避表决

股东会表决:需经出席会议股东所持表决权 2/3 以上通过,中小股东表决情况单独计票

关键凭证:留存 “激励对象确认函”“贡献评估报告”(证监会申报时需核查)

3. 持股平台搭建(若用):规避 “审核争议点”

普通合伙人(GP):由创始人或核心高管担任,禁止外部机构担任 GP(避免被质疑 “控制权不稳定”)

份额转让限制:约定 “上市前不得退出、离职需按原价回购”,条款需在合伙协议中明确

4. 申报前规范:3 项必做动作

清理违规激励:对 “代持股权、外部人员持股” 全部清理,出具《股权激励规范报告》

股份支付复核:由具备证券资格的评估机构对公允价值重新测算(避免用 “注册资本定价”)

激励情况披露:在《招股书》“公司治理” 章节详细披露 “激励背景、对象、价格、股份支付影响”

5. 反馈回复:证监会高频问询应对

03

税务考量

(一)申报前:期权授予 / 限制性股权解锁阶段

省税案例:某拟上市科技公司核心技术人员获 100 万股期权(行权价 5 元 / 股,申报前估值 15 元 / 股),若行权时缴税需缴(15-5)×100 万 ×20%=200 万元;办理递延备案后,暂不缴税,待上市后减持时(假设股价 30 元 / 股)缴税(30-5)×100 万 ×20%=500 万元?—— 错!实际可通过 “上市后分期行权” 拆分税负:分 3 年行权,每年缴税金额降低,且可利用 “年度综合所得汇算清缴” 抵扣专项附加扣除,实际税负可降 15%-20%。

(二)上市后:减持阶段

适用政策:个人转让上市公司股票暂免征收个税(财税〔2009〕167 号),但 “非原始股” 减持需缴 20% 个税

筹划要点:

持股满 1 年再减持:避免 “上市后立即减持”(部分地区对满 1 年减持给予地方留存返还,返还比例 10%-30%)

利用持股平台:通过 “合伙企业持股”,若注册在税收洼地(如横琴、海南),可享受 “核定征收” 或 “财政返还”(需确保平台不涉及 “避税安排”,证监会已关注此类情形)

(三)企业所得税:股份支付税会差异处理

拟上市公司需在申报期内规范调整,避免税务与会计处理不一致被问询:

等待期内:会计确认的费用不得税前扣除,需纳税调增(例:2025 年确认股份支付费用 300 万,汇算时调增 300 万)

行权 / 解锁时:按 “实际行权价与公允价差额” 调减(例:2027 年行权差额 280 万,当年调减 280 万)

关键凭证:留存 “评估报告、行权明细表、完税证明”,作为申报期税务合规证据

04

股份支付会计核算:拟上市特需注意的 4 个要点(附申报案例)

证监会对拟上市公司股份支付核算 “零容忍” 错误,需严格按《企业会计准则第 11 号》执行,重点关注:

(一)公允价值计量:证监会认可的 3 种方法

近期融资价格法:最易被认可(例:申报前 6 个月完成 A 轮融资,估值 20 元 / 股,期权行权价 16 元 / 股,公允价值取 20 元 / 股)

Black-Scholes 模型法:无近期融资时采用,参数需合理(波动率取 “同行业上市公司近 3 年波动率”,行权期限扣除 “等待期”)

市场法评估:由证券资格评估机构出具报告(避免用 “成本法”,证监会明确不认可)

案例警示:某拟 IPO 企业用 “注册资本 1 元 / 股” 作为公允价值,被证监会问询后补充评估,按市场法调整为 8 元 / 股,追溯调增 2024 年股份支付费用 200 万,导致 2024 年净利润下降 18%。

(二)会计分录模板(股权期权为例)

1.授予日(无立即行权条件):不做账务处理

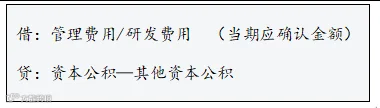

2.等待期内每个资产负债表日:

计算逻辑:当期确认额 =(预计行权人数 × 每人股数 × 公允价值)× 已服务期 / 等待期 - 前期累计已确认额

例:授予 100 人期权(每人 5 万股),公允价值 10 元 / 股,3 年等待期,第一年预计行权率 90%,则第一年费用 =(100×90%×5 万 ×10)×1/3=1500 万元

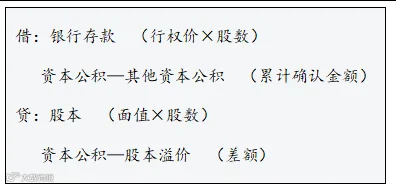

3.行权日(上市后):

(三)申报期内修改激励方案的处理

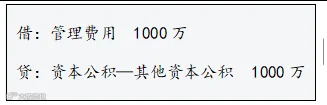

若降低业绩目标或延长等待期,需按 “有利修改” 处理,补提前期费用:

4.例:2025 年将等待期从 3 年改为 2 年,需补提 2024 年应确认但未确认的费用(1500 万 ×2/2 - 1500 万 ×1/3)=1000 万元

5.分录:

(四)豁免股份支付的情形(证监会认可)

6.员工以 “市场价格” 认购股权(与外部投资者同价)

7.控股股东转让股权给员工,转让价不低于最近一期净资产

8.需在《招股书》中明确说明豁免理由及依据

05

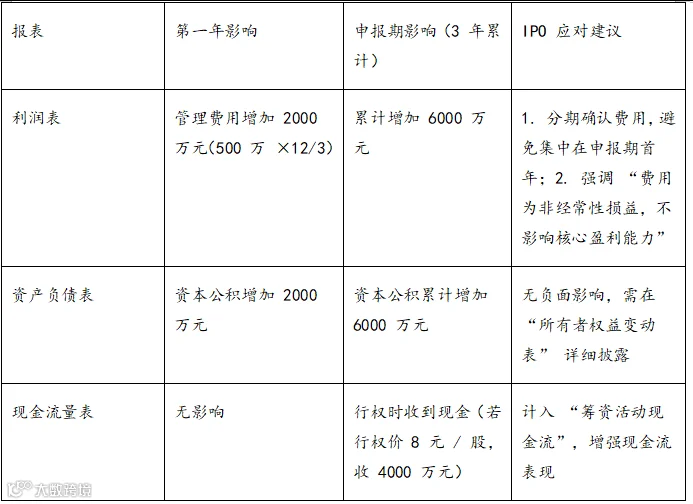

对 IPO 申报报表的影响:3 大核心指标应对

拟上市公司需控制股份支付费用对 “连续盈利”“净利润增长率” 等上市指标的影响,以下为某拟科创板公司案例(授予 500 万股期权,公允价值 12 元 / 股,3 年等待期):

关键提示:若股份支付费用导致某期净利润同比下降超 30%,需在《招股书》“风险因素” 中披露 “股权激励对业绩的短期影响”,并说明 “后续费用递减趋势”。

华智首席增长官 / 每周三晚八点直播,敬请关注

立即解锁增长动能

扫码-24小时内获取定制增长方案

咨询热线|19946283206

华智财德集团出品

全链路金牌陪跑顾问 | 专注企业高质量增长