Dr. Tim Klatte

致同法证咨询合伙人

ESG背景

环境、社会责任和公司治理(ESG)是指可能影响投资者、赠与者、消费者和员工是否选择与一个组织接触和合作的非金融因素,是当今众多媒体、论坛和专家讨论的热门话题之一。ESG管理和报告侧重于组织在环境、社会和治理问题上实实在在采取的各种措施手段,以非金融视角体现组织的无形价值,如可持续性、社会责任、道德诚信和合规治理。人们在消费和择业的时候也越来越多地寻求与他们的ESG价值观更一致的组织,诚信的组织文化理念和积极的ESG政策已从边缘话题变成了人们的核心需求。

环境

“E”是指“环境”。具体来说,它反映了一个组织已经设定的,关于对自然界和生态进行保护的组织目标,诸如可持续性和碳减排目标。

社会

“S”指的是一个组织认可的“社会”努力,以表明它对人对个体的重视与尊重,会更多考虑企业的社会责任,比如多样性、公平、工作条件和社会公正等方面。

治理

“G”指的是组织的“治理”,具体与组织的道德规范有关,包括管理行为、透明度和高管薪酬披露等。

关于ESG舞弊

企业高管面临越来越大的压力,因为企业要求他们证明在设定和实现ESG目标方面取得了怎样实质的进展。然而,ESG相关政策和各项计划的开发和实施,在财务和其他投入上的成本是非常高昂的。这种高投入和不确定性产生的压力为舞弊滋生创造了条件。

内部ESG舞弊

内部ESG舞弊是指管理层或员工实施的舞弊行为。它经常涉及到下列故意欺骗或向他人隐瞒的行为:

通过报告虚假或误导性的ESG信息;

通过省略ESG的重大事实;

不恰当地披露ESG计划、项目和指标。

外部ESG舞弊

外部ESG舞弊是指组织外部各方发生的舞弊行为,例如供应链中的供应商、承包商、客户或其他第三方。外部ESG舞弊通常涉及故意通过省略重要事实或披露与ESG计划有关的虚假或误导性信息来欺骗组织的行为。由于供应商感受到要采纳与其主要客户一致的ESG政策的压力,往往会在报告有关ESG政策的时候进行故意的虚假和误导性陈述。或者,一些不道德的ESG供应商为客户提供不准确的ESG信息,从而导致该组织出具的ESG相关报告和数据也存在虚假信息。

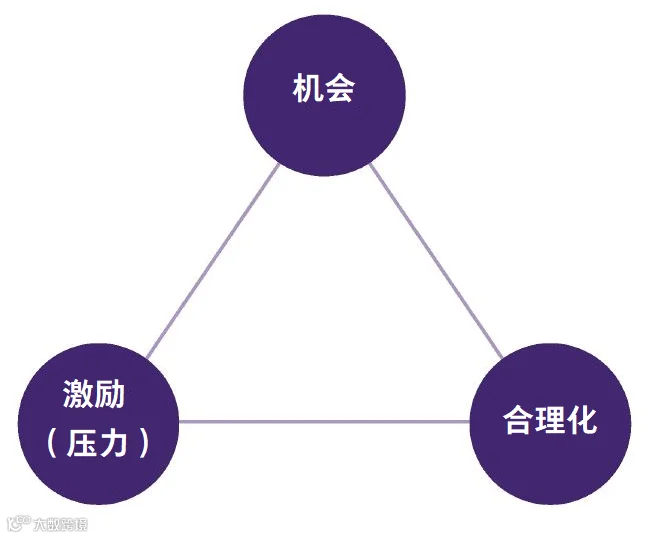

舞弊三角和ESG

在研究人们的舞弊行为时,舞弊三角是一个典型的描述舞弊实现条件的框架。在ESG环境中,我们也可以通过舞弊三角的三个要素——机会、激励(压力)和合理化来识别舞弊。

机会

机会要素是指可进行舞弊而又能掩盖起来不被发现或能逃避惩罚的时机。当组织缺乏适当缓解固有舞弊风险的控制环境时,舞弊发生的几率就会增加。在ESG环境中,这样的控制环境可以包括明确的ESG指标制定的政策,以及来自内部和外部的监督者,以确保组织遵守这些政策。

激励(压力)

压力要素是企业舞弊者的行为动机,会刺激个人为其自身利益而进行舞弊。组织中的高层面临着巨大的压力,需要做出并实现ESG承诺。在筹集资金方面,压力尤其巨大。越来越多的私募基金、风险投资、养老基金和上市公司坚持审查公司的ESG政策、目标和指标。要知道即使是私人控股公司也有必要筹集资金,而当他们筹集资金时,投资者越来越多地询问这些公司的供应链管理、环境影响、高管薪酬模式以及其他与ESG相关的问题。这种压力可能会导致企业减少对供应商或第三方的审查,因为揭露供应链中其他主体的ESG舞弊或者舞弊风险同样会对公司产生负面影响。

合理化

合理化要素是舞弊行为人说服自己的能力,即必须要找到某个理由,使舞弊行为与其本人的道德观念、行为准则相吻合。ESG代表了许多社会美德。因此,舞弊者可能会合理地认为,在ESG承诺方面取得进展值得奖励,而不是惩罚。如果组织面临两种选择:一是提供真实的但是表现不佳的ESG报告,进而导致组织面临经济损失和裁员,二是篡改ESG数据,以显示乐观的结果,从而保住企业的业绩也不会发生裁员,那么一些企业为何选择虚假陈述,他们如何合理化他们在做的舞弊行为就显而易见了。

ESG舞弊分类

致同受注册舞弊审查师协会(ACFE)职业舞弊和滥用分类系统(也称为舞弊树)的启发,开发了ESG舞弊分类法。除了ACFE三大舞弊类别:腐败、资产挪用和财务报表舞弊之外,ESG舞弊分类法还归纳出第四个类别,称为非财务报告舞弊,该类别引入了和ESG报告相关的舞弊风险,界定了和ESG相关的舞弊行为,包括组织故意隐瞒、伪造或虚假陈述重大非财务信息以欺骗和吸引投资者、资金、贷款或其他利益的行为。与财务指标类似,这些非财务指标的披露和评估都应当进行严格控制。

降低ESG舞弊风险的建议

当公司刚刚起步时,很难制定ESG反舞弊计划,尤其是在ESG环境发展如此迅速的情况下。虽然可能存在挑战,但传统的舞弊风险管理指南也是可以有所帮助的。致同与ACFE合作,发布了反舞弊行动手册,就如何根据COSO/ACFE舞弊风险管理指南中概述的五项关键舞弊风险管理原则来制定和完善舞弊风险管理计划,向各组织提供了可操作性的指导。

点击“阅读原文”,下载《在ESG大背景下谈对舞弊风险的管理》。

本文内容仅供一般参考之用,版权归致同会计师事务所(特殊普通合伙)所有,我们不对任何主体因使用本文内容而导致的任何损失承担责任,如需转载本文,务必原文转载,不得修改,且标注转载来源为:致同官方微信公众号。