2023年7月10日,欧盟委员会公布了欧盟第2022/256号《外国补贴条例》(Foreign Subsidies Regulation)的最终实施细则。《外国补贴条例》授权欧盟委员会调查第三国对在欧盟单一市场内运营的公司提供财政资助所产生的扭曲性影响,并在必要时采取救济措施。《外国补贴条例》于2023年1月12日生效,并于2023年7月12日产生影响。[1]

《外国补贴条例》的最终实施细则(下称“《实施细则》”)详细规定了其程序方面的内容,如调查过程、各方权利以及申报和提交文件的过程。[2]

《实施细则》是在2023年2月发布《实施细则》草案后进行的公众咨询和利益相关者对话的结果。虽然最终版《实施细则》通过减少申报的预期行政负担,回应了草案所收到的大部分意见,但《外国补贴条例》仍需要企业付出相当大的努力,尤其是需要整理其收到的财政资助相关信息,以及履行已减少但仍繁重的申报义务。

最终版《实施细则》主要更新涉及申报门槛、财政资助应申报信息的定义、所需信息的深度以及申报豁免。

《外国补贴条例》使欧盟委员会能够通过两个新引入的申报程序和一个依职权调查工具来回应欧盟内部市场中外国补贴造成的扭曲。

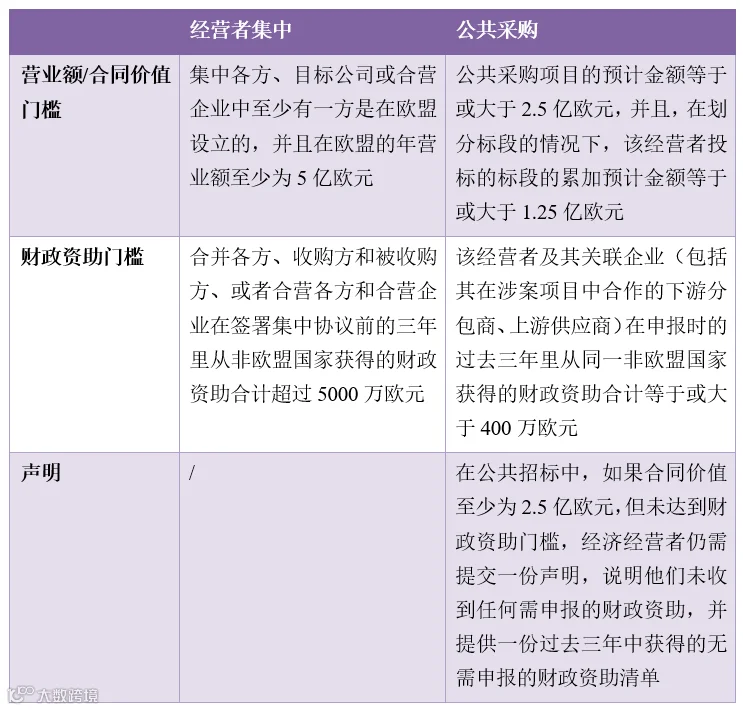

尽管受到强烈批评,但由于《实施细则》无法修改为其基础的《外国补贴条例》,触发经营者集中和公共采购申报义务的门槛(自2023年10月12日起适用)保持不变。具体如下:

但是,《实施细则》在设计申报模式时,采用了“娱乐室”(playroom)的方式以减轻公司的工作量:公司在确定是否达到相应的申报门槛时,仍需考虑所有财政资助,包括按市场条件提供或购买货物或服务。不过,并非所有财政资助都需要在申报表中报告(见下文)。

根据公众咨询期间收到的反馈意见,欧盟委员会对《实施细则》进行了重大修改,限制了申报时必须报告的财政资助类型,区分了《外国补贴条例》第5条中列出的潜在危害较大的资助和所有“非第5条资助”。

1. 第5条资助

根据《实施细则》,只有在符合以下两个条件的情况下,财政资助才需要申报并提交详细信息(见下文):

-

超过100万欧元,并且 -

根据《外国补贴条例》第5(1)条,被视为“可能具有扭曲性”的资助。

这类资助包括:(a)支持正在倒闭中的企业;(b)提供无限制担保;(c)不符合经济合作与发展组织(OECD)关于官方支持的出口信贷安排的出口融资措施;(d)直接促进企业集中;或 (e)使公司能够以不正当的优势投标。

2. 其他资助

所有其他类型的资助只有在以下情况下才必须申报:

单笔超过 100 万欧元,并且

在申报前三年内,在每个非欧盟国家的总额超过4500万欧元(针对集中)或400万欧元(针对欧盟内的公共招标)。

申报所要求的信息级别和详细程度由资助类型决定:

1. 第5条资助

对于“极有可能造成扭曲”的资助,《实施细则》规定了详细的披露义务。

公司必须为每笔超过100万欧元的资助提供具体信息,包括资助金额和类型、拨款机构、目的和经济理由等详细信息,并同时附上证明文件。

2. 其他资助

对于所有其他类型的捐助,只需披露概况。这包括报告每个达到合计申报门槛的第三国的资助类型,并在宽泛的范围内估算资助总额(如4500万欧元至1亿欧元、1亿欧元至5亿欧元等)。

需注意的是,即使未达到门槛,欧盟委员会也可以要求提供进一步的信息。

《实施细则》增加了特定类型财政资助的申报豁免:

投资基金只需申报参与交易的基金及其控制的投资组合公司收到的财政资助,如果(累计)符合以下条件:i. 基金受《另类投资基金管理人指令》(Alternative Investment Fund Managers Directive)或同等法律的约束;以及 ii. 控制收购实体的基金与投资公司管理的其他投资基金及其投资组合之间没有或仅有有限的经济和商业交易(如出售资产,包括公司所有权、贷款、信贷额度或担保)。

按市场条件签订的合同(不包括金融服务)。

在经营者集中情形下向目标公司提供的财政资助,《外国补贴条例》第5条规定的资助除外。

一般税收措施无需披露。

国防采购无需申报。

依职权调查工具授权欧盟委员会对欧盟任何经济活动中涉嫌扭曲性的外国补贴进行调查,但是,欧盟委员会是否有足够的人力进行调查是一个问题。《外国补贴条例》将不适用于在2023年7月12日之前签订协议、公开招标或获得控股权的集中项目,以及在2023年7月12日之前授予或启动程序的公共采购合同。

与受到批判的《实施细则》草案相比,最终稿中的变化是一个值得欢迎的进步。不过,尽管新规则减轻了报告负担,但如果企业尚未对《外国补贴条例》的合规性进行持续、广泛的监控,则应着手进行。我们对企业高管的主要建议如下:

《外国补贴条例》的申报义务将不适用于(1)在2023年7月12日或之后签署且将在2023年10月12日之前实施的集中交易,或(2)在2023年7月12日之前签署的集中交易,无论其是否在2023年10月12日之前完成。对于不属于这些例外情况的当前集中或投标,以及所有新的集中和投标,应尽快开始评估是否达到申报门槛阈值,这一过程可能非常耗时。

如果您至少对自己的外国财政资助有一定了解——在此之前公司并不被要求掌握此类信息,申报流程就会大大简化。我们建议现在开始为新制度做准备,收集过去三年收到的外国财政资助数据,这将在后续申报时,大大减轻工作负担。

同样重要的是,公司应建立稳固的内部合规系统,并定期进行自我评估,以确定所收到的财政资助是否会达到申报门槛,或是否会被视为具有扭曲性质,从而引发欧盟委员会依职权调查。

在并购交易中,各方考虑申报时间至关重要。应将《外国补贴条例》与经营者集中审查和外商直接投资审查等更为熟知的监管制度同时纳入计划,公司将需要一个协调的战略来有效驾驭各项制度的要求。现在开始,对于每一个需要在并购交易初期就予以考虑的项目(包括尽职调查、交易文件和整体战略),都需要将《外国补贴条例》作为其不可分割的一部分加以考虑。

注释

大成德国反垄断团队

大成中国反垄断团队

邓志松 律师

大成北京

专业领域:竞争与反垄断、公司与并购、跨境投资与贸易、争议解决

电子邮箱:zhisong.deng@dentons.cn

戴健民 律师

大成上海

专业领域:竞争与反垄断、公司与并购、争议解决、生命科学与医药

电子邮箱:jianmin.dai@dentons.cn

作者:大成德国反垄断团队;翻译 :大成中国反垄断团队。