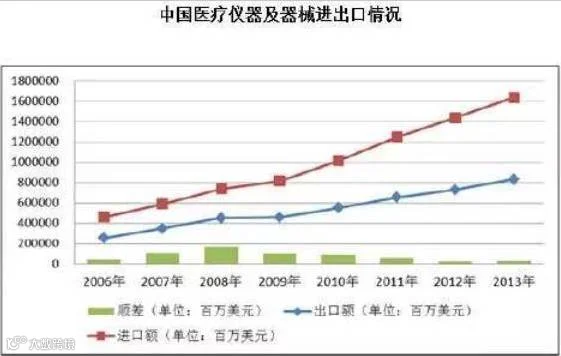

经过半个多世纪的长足发展,我国的医疗器械制造业已初具规模,某些产品(如机械式血压仪、一次性注射器、玻璃体温表、乳胶手套、医用塑料制品、普通外科手术器械及齿科材料等)产能严重大于销售,形成部分生产线闲置,产能“放空”现象,故努力拓展海外市场,增加出口渠道,对国内医疗器械企业来说无疑是一条充满希望的新路。目前全球医疗器械市场总规模大致为1400亿美元,至2014年将增至1800亿-2000亿美元。在国际医疗器械市场上,美国、西欧发达国家(如德、法、英、荷等国)和日本合计占90%的市场份额。

我国医疗器械制造业由于起步较晚及整体技术水平不如美国、欧洲和日本先进,所以在目前国际医疗器械市场上仅占2%的份额。但我们也有自己的优势,因为我国生产的某些医疗器械和卫生材料具有人力成本低、工艺质量稳定可靠和生产批量较大等特点,所以就这些产品而言,我们已拥有与国外同类产品竞争的能力。因此,国内医疗器械行业不必妄自菲薄,认为自己万事不如人,在国际市场竞争中没有优势,要看到海外市场十分巨大,对我国企业而言也是机会多多。

基层医院诊所基本医疗设备是我医械对越出口方向

越南与我国广西、云南两省山水相连,拥有8000万人口,是东南亚地区第二大国(仅次于印尼)。越南政府自推行“革新开放”新政20年来,国民经济已获长足发展并成为粮食纯出口国。但由于人口众多、底子薄及连年战争造成国力严重下降等因素,越南人均GDP在东南亚国家中排名靠后(仅比柬埔寨、老挝稍高一点)。越南国内至今尚未建立起现代化的制药工业体系与医疗器械产业体系,所以该国所需治疗用药品(西药)和医疗器械95%需从国外进口。日本与欧洲是越南的主要医疗器械供应国。越南的高端医疗器械产品市场(如cT机、MNR机、多普勒B超、高清晰度X光机等等) 完全被日本与德国产品所垄断,我国及其他国家的产品难以打入越南高端医疗器械产品市场。另外,日本政府多年来一直向越南政府提供无息(或长期低息)贷款和赠予款,用于其购买日本产医疗器械产品,故越南卫生部进口的大型医疗设备和诊断仪主要来自日本也就不足为怪了。

随着美国和越南几年前复交,美资企业开始长驱直入进入越南药品及医疗器械市场。美国的一些跨国公司已陆续在越开办了独资或合资公司。据了解,美国产药品、医疗器械分别占越南进口产品20%、11%的份额(日本至今仍为越南最大的医疗器械供货国)。由于上世纪90年代越南医院经费严重不足,设备陈旧老化(有些设备甚至还是法国殖民时期留下的),故进口量较大的主要是一次性医疗用品、普通手术器械、B超等常用设备。虽然越南人口是哈萨克斯坦的5倍多,但进口医疗器械总金额并不比哈国高多少(其主要原因还是缺乏经费所致)。因此,前几年越南的医疗器械进口量一直未有大的突破。

不久前越南政府通过了一个新的五年计划,该国政府已下决心整治国营医疗体系。将其陈旧过时的医疗设备至2014年前全部更换成新型设备,以便提升和改善该国的医疗水平。预计越南政府在今后5年内将进口大量的医疗仪器、诊断设备、手术器械及其它医院基本设备。在高端医疗器械市场我国的产品尚无力与发达国家竞争,只能在普通B超机、呼吸机、麻醉机、病床监护仪及其它常规医院设备产品上力争获得越南卫生部的订单。

作为一个新兴的发展中国家,越南的国民经济增长率已连续多年保持在7%以上,政府财政状况大为改善,并具备了一定的支付能力,其国内药品及医疗器械市场潜力巨大(因该国拥有8000多万人口),且目前医院主要集中于城市,广大农村地区尚未建立正规医院或诊所。所以今后我国医疗器械行业应向越南出口农村基层医院诊所所需的基本医疗设备。

越南的医疗器械市场均蕴藏着巨大的商机,我国医疗器械行业不可错失这一良机。

索取2017年展会资料,请点击“阅读原文”