前言

或许很多投资者都梦寐以求有这样一支卓越的基金,既能规避系统性风险,又能在非系统性风险爆发的时期创造显著的收益。事实上,市场上几乎也没有具备这种完美能力的投资团队,无论公募还是私募。甚至不少理论和机构也认为这种双重需求本身是矛盾的。

但是淳真系列的投资理念有自己的野心。我们2月6号的路演提出了“充分投资”追求长期绝对收益最大化的核心理念。其本质就是试图运用深入和全面的行业研究,打造一种基于“行业配置的全天候策略”,穿越系统性风险,持续盈利。因此,我们不打行业标签,不单一宣传某一类投资风格和某一个行业的好处。因为只擅长牛市的产品是危险的,拿价值投资作为固步自封的借口也是虚伪的。能力单一的资产管理者喜欢对自己的投资能力进行包装,最终很容易让客户在资产管理人的风格和市场共振的末期入场,然后承受市场风格和投资风格脱节的灾难。

本次路演我们将详细阐述所追求的“行业配置全天候策略”的理论基础,历史数据支持,以及我们的实证效果。希望达到两个目的:一方面,通过客观历史数据证明,如果研究能力足够接近理想化,依靠行业配置穿越市场波动的可能性是存在的;另一方面,用我们的投资过程来证明,目前我们至少部分具备了这样的能力,并且在投资上小有成效。

诚然,离“接近理想化的研究覆盖”,我们还有太长的路要走。我们只是想真心表达:投资中最重要的事情,是不断的去弥补研究上的漏洞,而不是去等待市场机会。因为,市场之有无机会,是对视野狭窄、能力局限的人而言的;只要市场还存在交易和波动,对于视野足够广,能力足够全面的人而言,总是有机会的。

最后,感谢疫情,在我们的团队、产品还如此年轻的时候,就送来了百年难遇的挑战,帮助我们用最短的时间,部分证明了这种理想的可行性。因此,如果你们通过本次投资历程回顾,认可我们的投资核心价值观,相信我们可能是市场上更接近于实现持续盈利理想的投资团队,那么,长期陪伴比选择申购时机,更加有意义。

一、回顾淳真系列产品今年以来体现的特质

我们对今年来,尤其是2月至今“淳真”系列基金的首期产品进行运作回顾,试图证明一个未必被普遍认知的观点——牛市并非投资获利的必要条件,而管理人投资能力的全面性,才是决定基金能否持续创造利润的核心因素。

淳真系列第一支产品从2019年12月27日开始资金到位进行投资。截至2020.4.24,绝对收益为19.9%,同期沪深300跌幅7.3%,创业板综指涨幅7.8%。这个成绩大致处于公募基金中前3%的位置。

我们将淳真系列表现较好的特质归纳于两点:

1、市场稳定的时候,总是能够找到进攻性最强的行业,享受快速资本增值。比如一、二月重仓新能源和TMT,三四月重仓医药和农业。

2、市场需要转折时,我们有所警觉,能逆势投资。

二、产品特质由投研特色决定

上述的关键性调整,并非来自于灵机一动的拍脑袋,而是因为:

1、我们自下而上对细分行业,尤其是科技和医药的深入研究能力;

2、我们自上而下有一套针对不同宏观状态的行业配置框架,后文将简略介绍;

3、上次路演(2月6日,见公众号)谈到淳真投资的核心方法论是“定价”,这导致股价在某种趋势上严重偏离的时候,我们会自发的形成警觉。因此我们能在2月3号千股跌停的恐慌中加仓,也能在2月下旬超预期的上涨中提出控制风险。

三、从实证数据上分析产品特质并分析来源

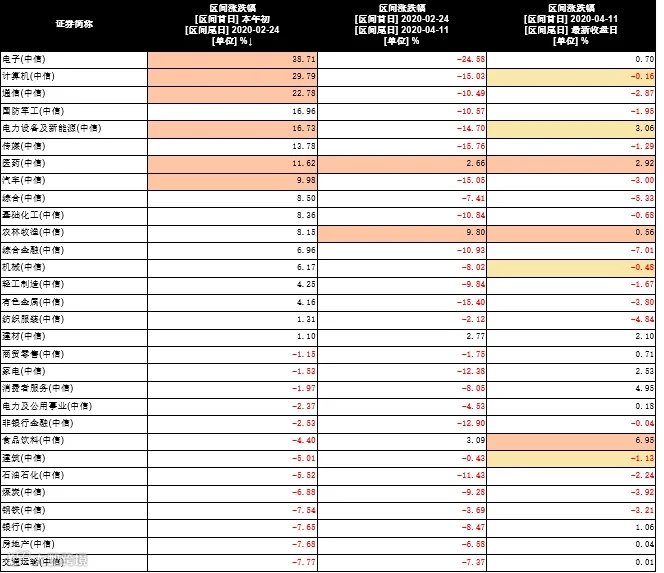

以下是我们从数据上统计出的淳真产品在不同市场阶段的行业配置情况,这既包括了大类行业配置,也以医药为例分析了细分行业配置。这两张表比较鲜明的体现了淳真的“全天候行业配置”理念在实战中的效果。

表1、进攻、防守、复苏期的行业配置

回头看,进攻时期,我们一共只配置了6个行业,中信30个一级行业涨幅前8囊括其6。

风险爆发后,我们坚决调仓,在全球金融市场最困难阶段,加大并只投资了医药和农业两个行业,而这两个行业正是此阶段极少的获得正收益的4个行业之2。

目前,我们认为疫情全球化进入到复苏/预期复苏的时期。经济既需要老基建托底(有行业数据支持),又需要新基建发展,因此逐步开始增加这两个类别的配置。黄色代表逐渐恢复配置的行业。

这个表说明,如果只是根据“熊市防御”,或者“行业配置”的角度去盲目投资医药股,今年仍然可以颗粒无收。从细分产业而言今年有三个医药行业是跌的,但是淳真仍然抓住了机会最大的特色原料药和疫苗这两条主线。

四、总结方法

达到上述的行业配置效果,方法主要来自于两种:自上而下行业配置框架和自下而上深入到细分行业的产业研究深度。

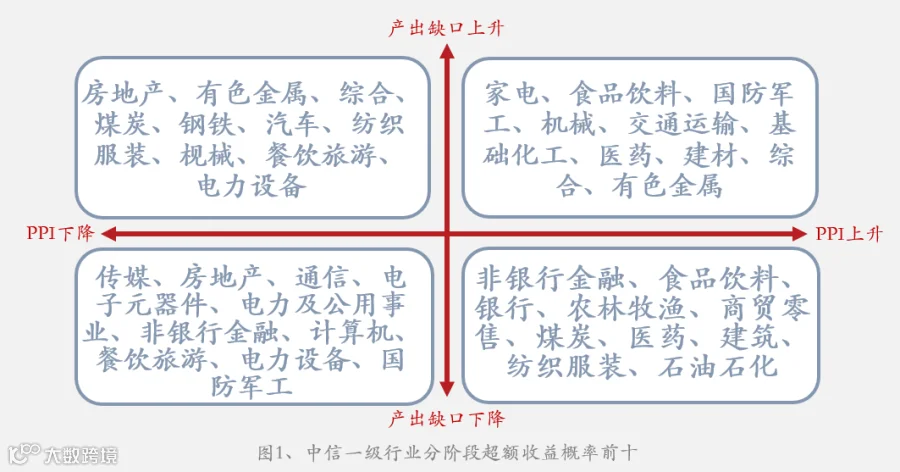

1、自上而下——行业配置框架简介

1)用多套宏观指标体系交叉比对,划分大的宏观周期

2)研究不同宏观周期下,统计上能产生绝对收益和相对收益的行业,以及出现频率

3)从逻辑上分析,上述行业高频出现行业原因

4)将分析出的逻辑,对应到现在的宏观阶段,以及下一个即将过渡的阶段,得出自上而下的行业配置方案

图1、一个简单的宏观状态划分实例

2、自下而上——在上述行业配置指引方向下,安排研究员进行行业研究

1)研究员对行业景气度的拐点研究和前瞻性对投资有非常重大的影响;

2)研究员负责把每个细分行业的龙头公司覆盖好是研究景气度变化之前的基础。根据行业景气度进行逆向投资,首先需要建立在具备壁垒的核心龙头公司的基础之上。

五、风险控制理念:

淳真的投资理念认为,风险的本源只来自于企业定价的高估。其他所有风险因素,或可以影响股价短期波动,但不决定投资的本质风险。因此,对风险的界定,不同理念的人就会有截然相反的定义。

√ 对价值投资者而言,股价越高风险越大,股价越低风险越小。

√ 对趋势投资者而言,股价越涨机遇越大,股价越跌风险越大。

市场通常用“价值股”,“持有期限”来定义价值投资和趋势投资。我们却用上述标准来区分两种类型的投资者。

上次路演一直强调的独立定价原则,本质归属于价值投资理念,导致一定会因为股价涨而认为风险大,股价低而认为风险低。

同时,从客观现实而言,企业价值的变化是慢变量,而股价波动则是快变量,因此价值投资一定有可能导致波段调仓。这是我们表面上看起来和其他“价值投资者”有所不同之处。很多时候,对龙头公司单纯而机械的长期持有,固然也属不易,但是很有可能也是对行业景气周期,或者企业生命周期、产品周期研究不深的另一种表现。

六、结束语

我们不会也不愿跟客户讲套路。

因为金融产品的绩效,无法通过粉饰得到回避。与其最后暴露,不如从头坦诚。

而且私募基金的客户大多属于有较深的阅历、一定的成就,和独立鉴别能力的人群。这样的人群,对风险投资的认知往往有独到的见解。因此我们也简单直白的总结如下:

√ 展望未来,1年内全球政治、经济充满不确定性。金融市场化改革加速,市场可操纵性变弱,波动性增强,股票分化加剧,非专业的投资方法面临的风险是更不可控的。

√ 1-2年维度以上我们坚定看多。在如此内忧外患重叠的艰巨的环境下,中国政府顶住了短视的民粹压力,还在进行坚定不移的市场化改革,聚焦民生,放弃形式化的经济目标,未来必会获得超额的回报。

√ 我们的研究实力还远远不够完美。这给了我们很大的向上空间。尽管业绩现状已经位于同业前茅。

√ 如果大家需要关注短期市场观点,请坚持阅读淳真周报。

√ 实践证明,宏观环境在任何阶段,我们都有一套系统性方法找到受益的行业进行投资。真正的投资不需要牛市,只需要明辨。

如果您认同我们的理念和能力,尽早开始投资,这比择时更重要。