01

中国 PE/VC 基金行业综述

(一)基金备案与存量:规模下滑但行业地位提升

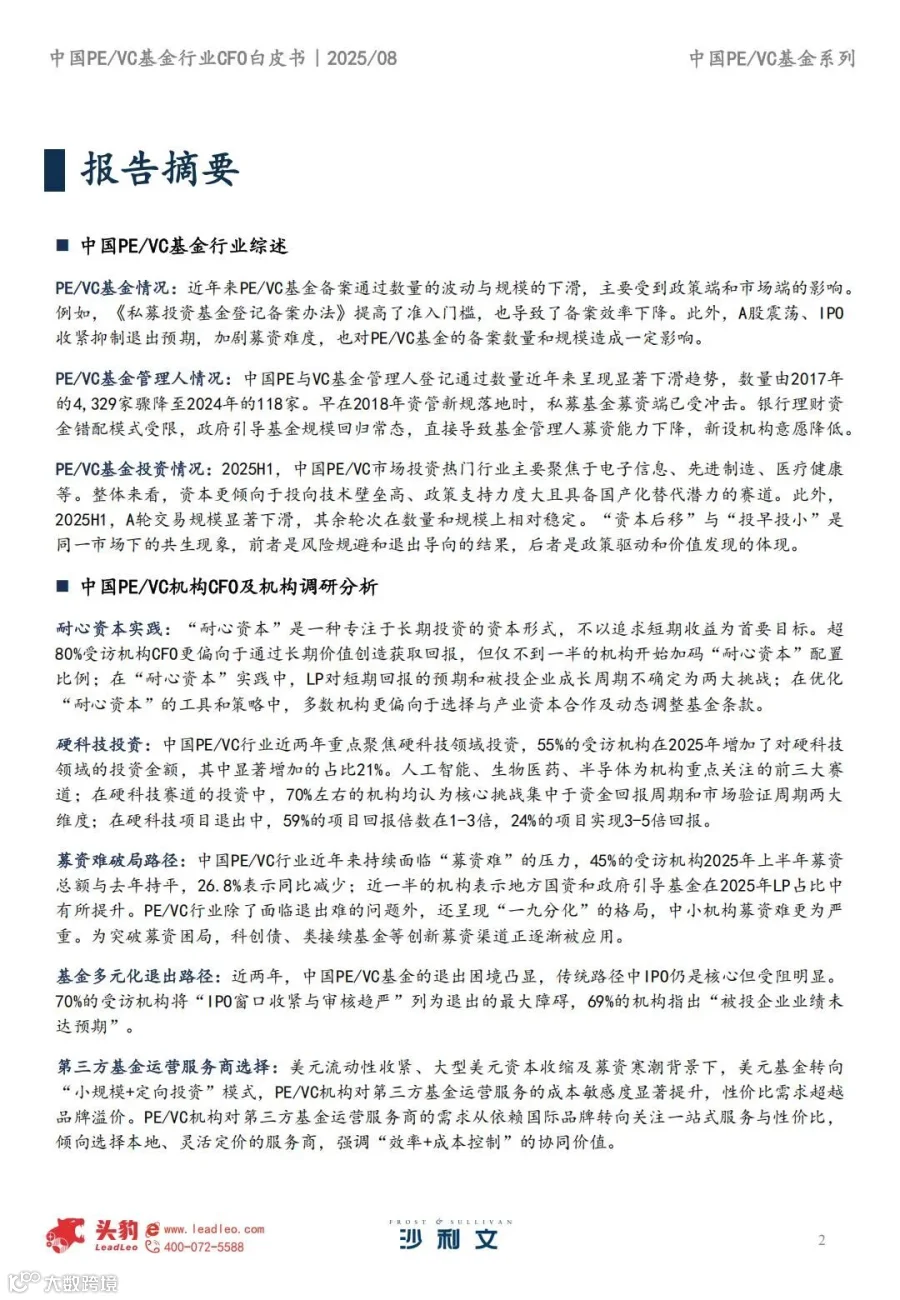

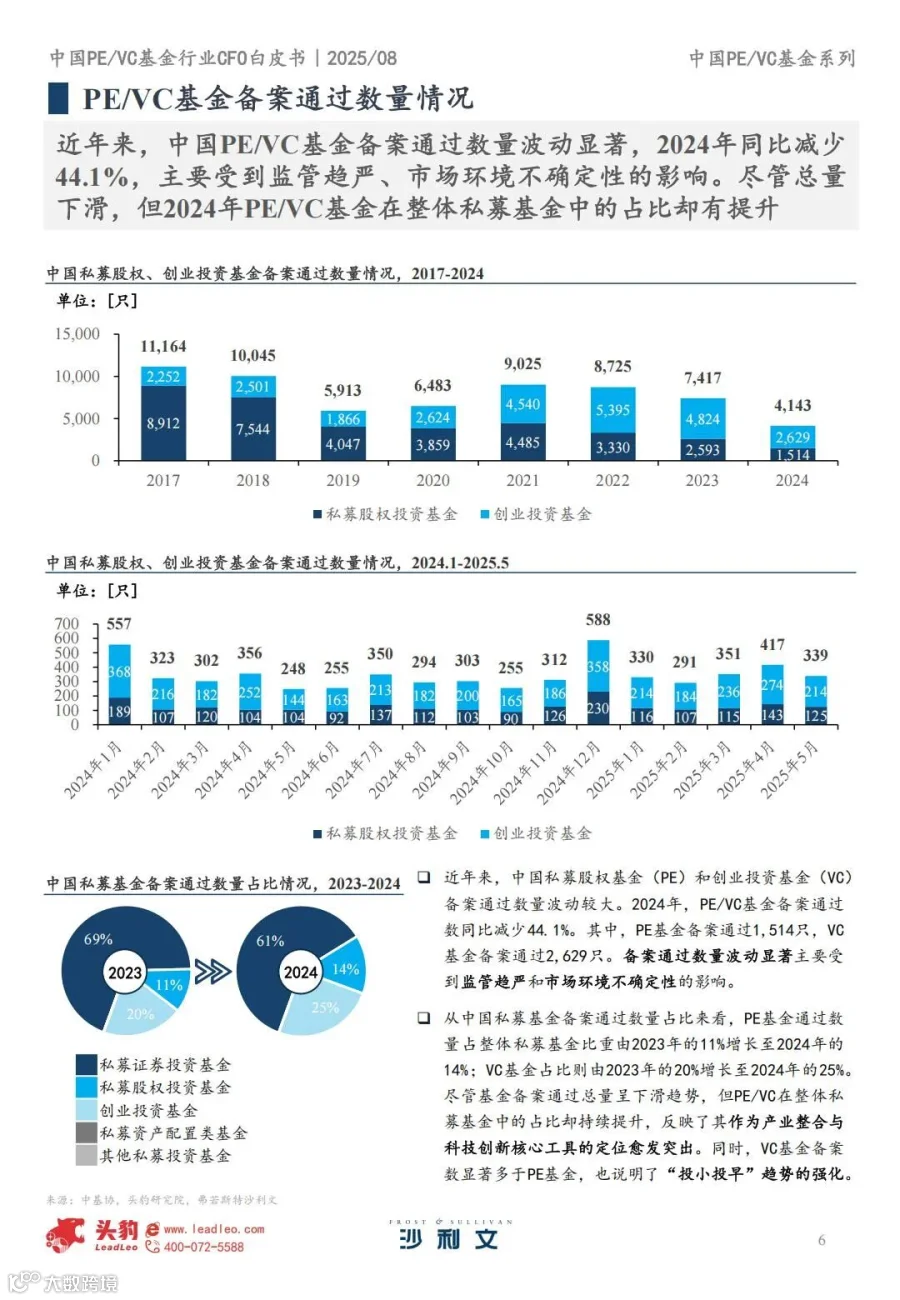

1、备案数量与规模:受政策监管趋严(如《私募投资基金登记备案办法》提高准入门槛)、市场环境不确定性(A 股震荡、IPO 收紧)影响,2024 年 PE/VC 基金备案通过数量同比减少 44.1%(PE 1514 只、VC 2629 只),备案规模同比减少 30.3%(合计 2690 亿元);但 PE/VC 在整体私募基金中的占比持续提升,2024 年数量占比达 39%(PE 14%+VC 25%)、规模占比达 65%(PE 38%+VC 27%),凸显其作为产业整合与科技创新核心工具的定位。

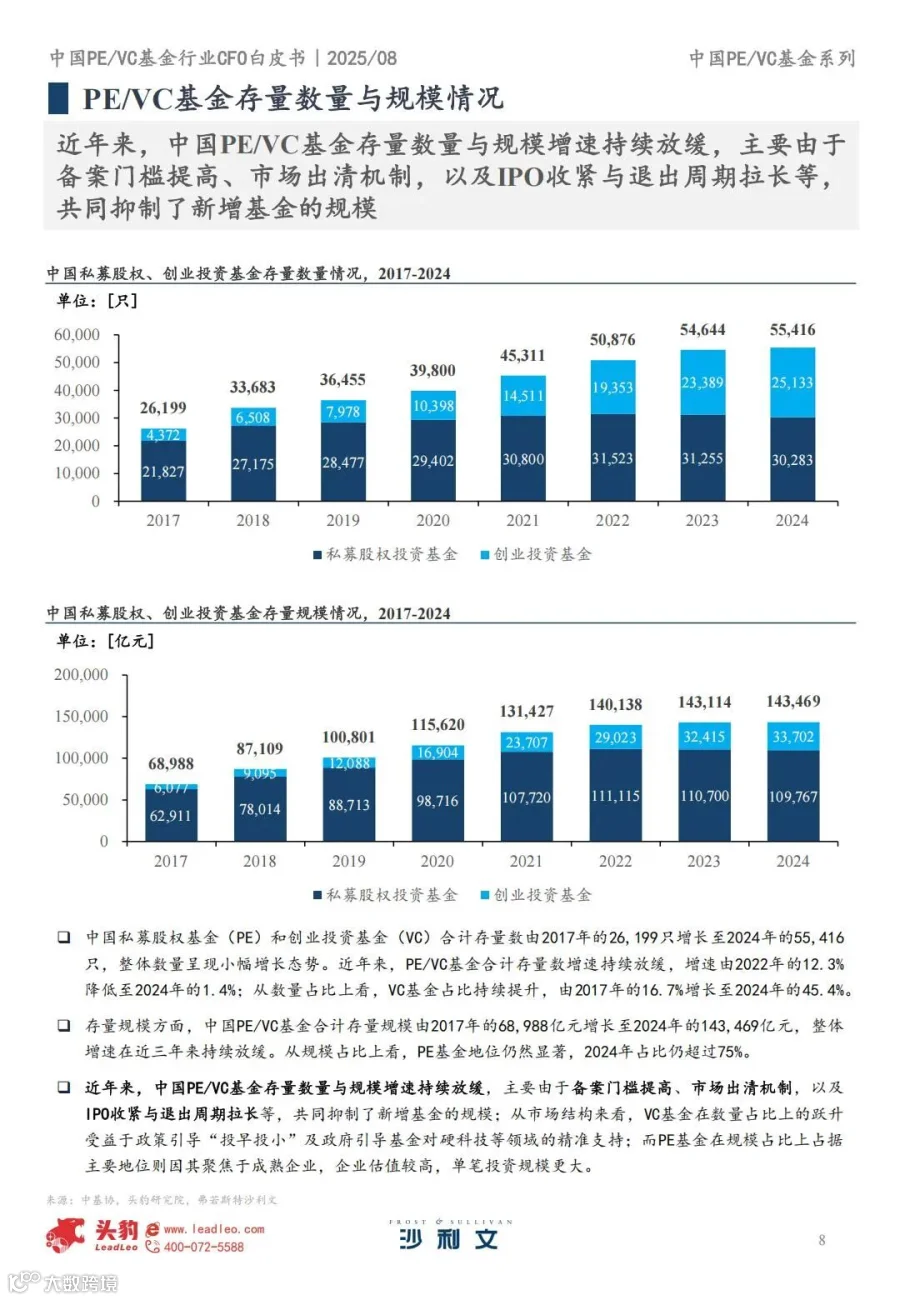

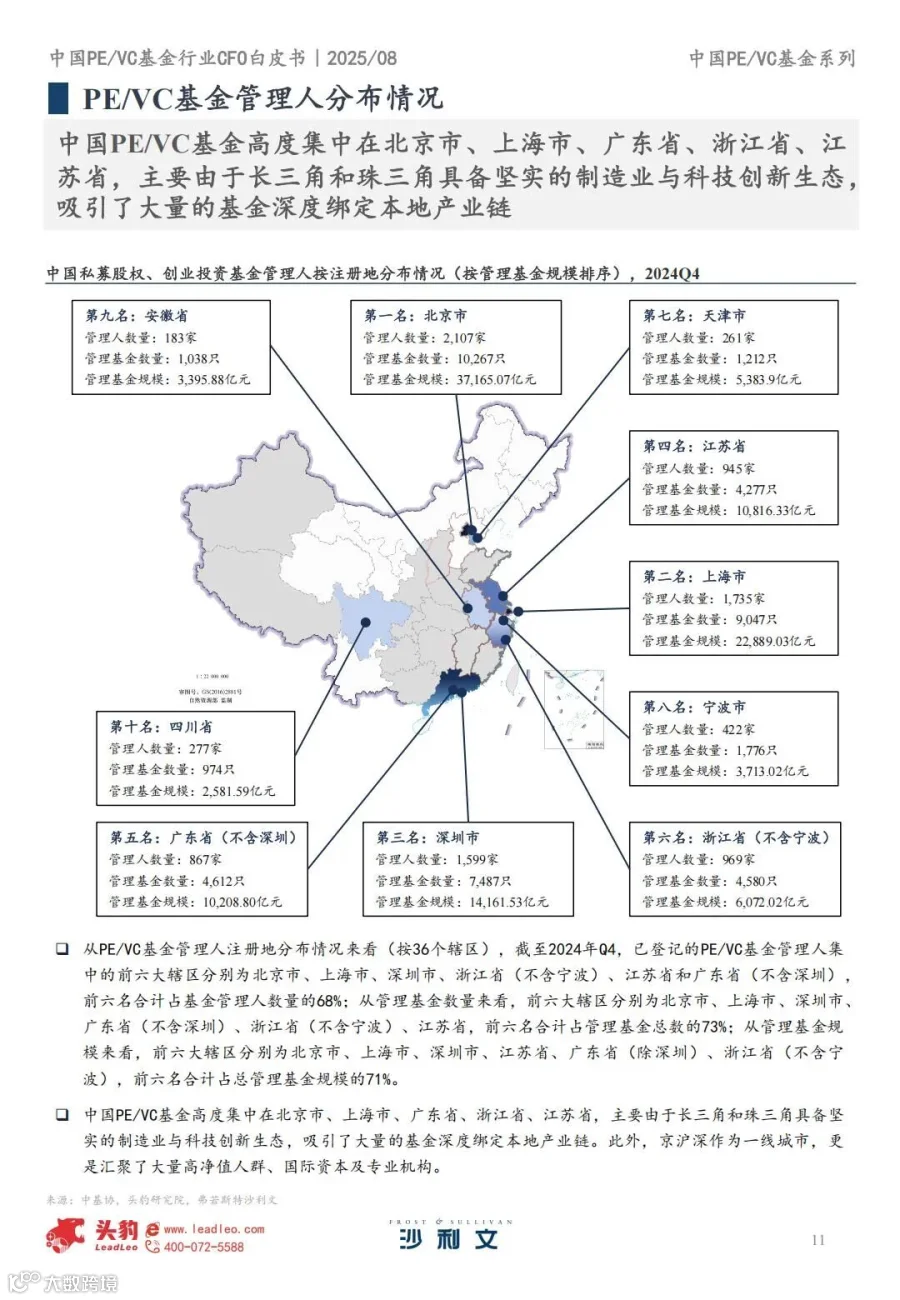

2、存量情况:2024 年 PE/VC 基金合计存量 55416 只(2017 年 26199 只)、存量规模 14.35 万亿元(2017 年 6.9 万亿元),但增速持续放缓(2024 年数量增速仅 1.4%);结构上,VC 基金数量占比从 2017 年 16.7% 升至 2024 年 45.4%(政策引导 “投早投小”),PE 基金规模占比仍超 75%(聚焦成熟企业,单笔投资规模更大)。

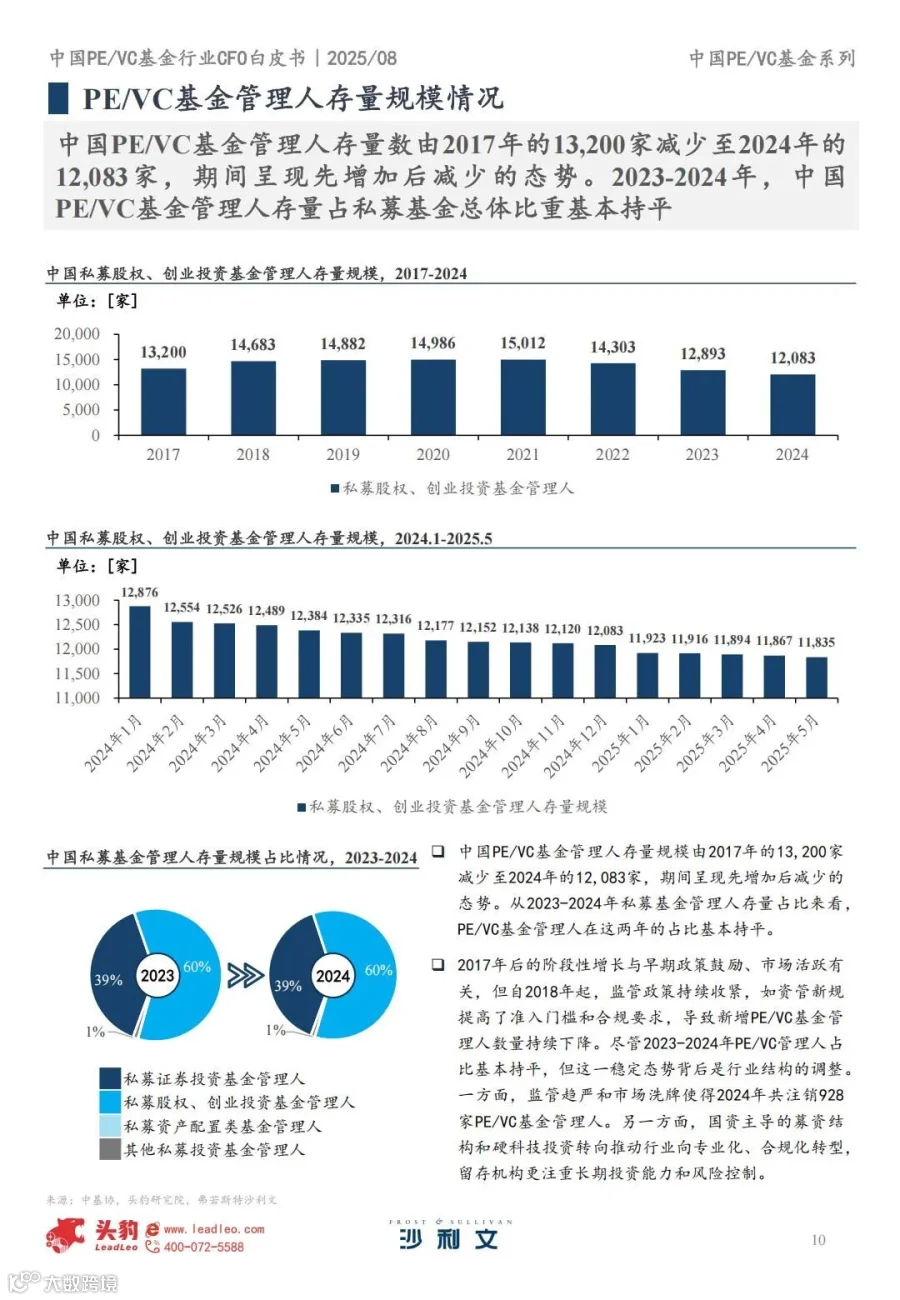

(二)管理人:数量骤降,行业加速出清

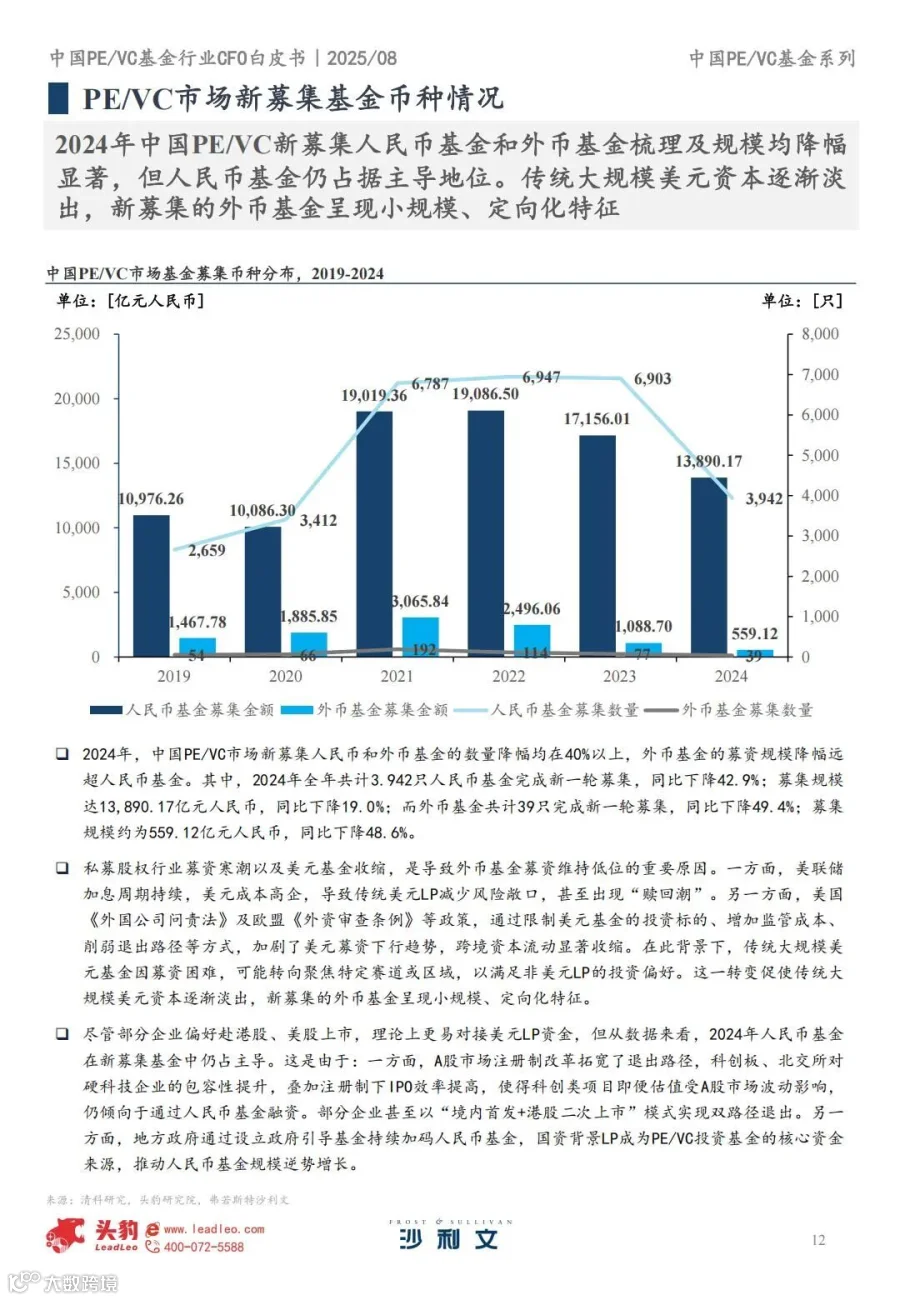

(三)募资币种:人民币基金主导,美元基金转向 “小规模 + 定向”

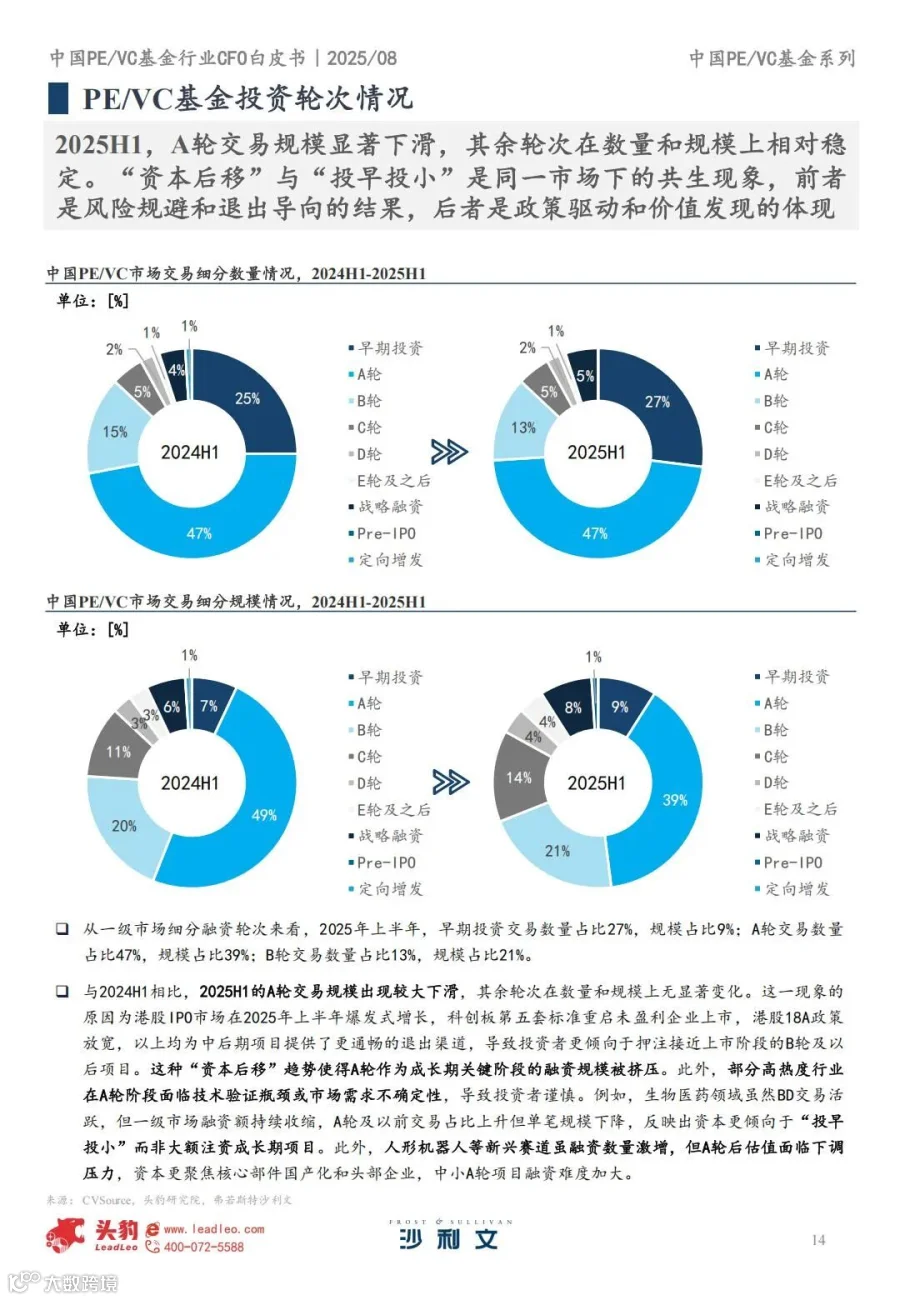

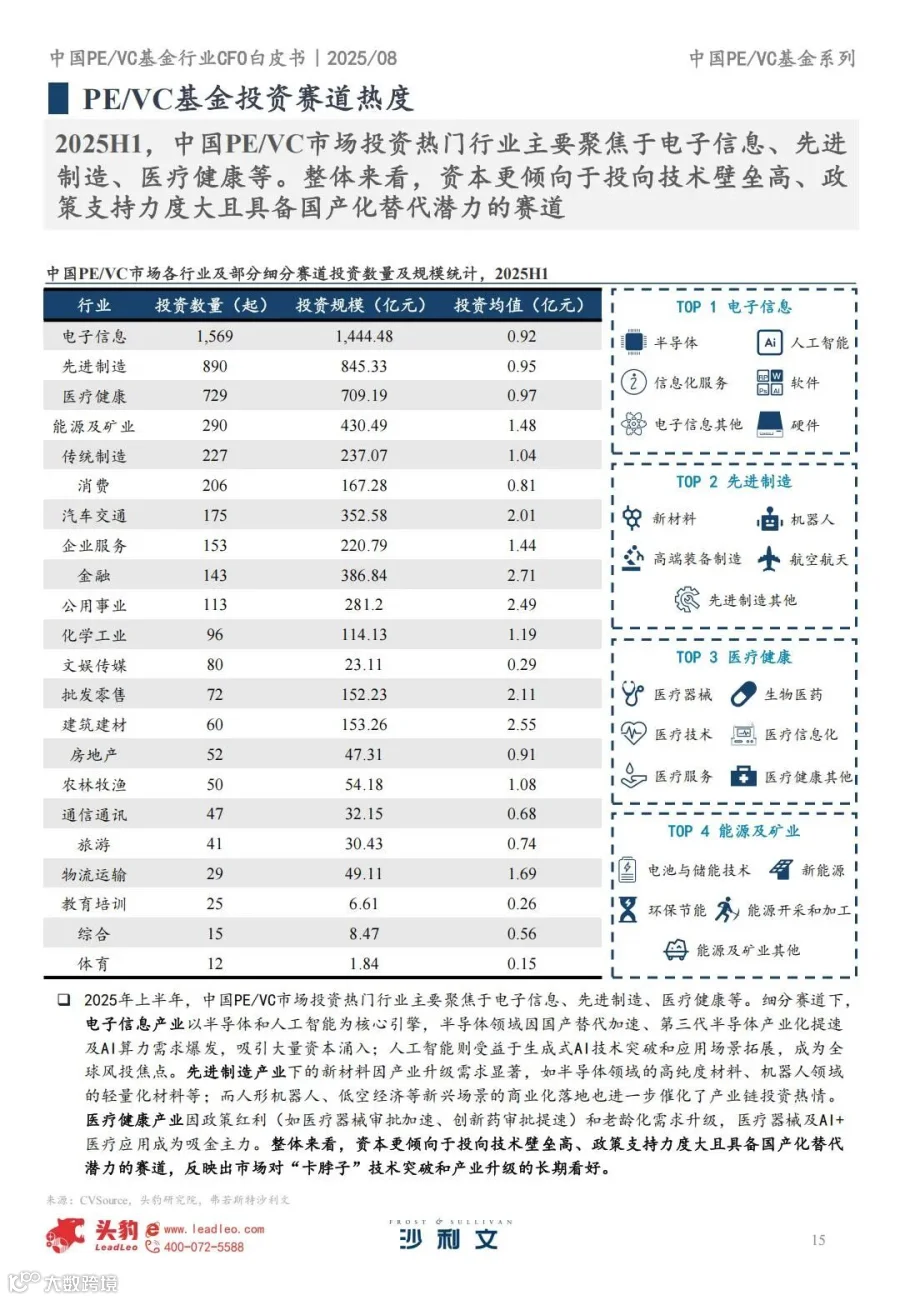

(四)投资:聚焦硬科技,“资本后移” 与 “投早投小” 共生

02

中国 PE/VC 机构 CFO 调研核心洞察

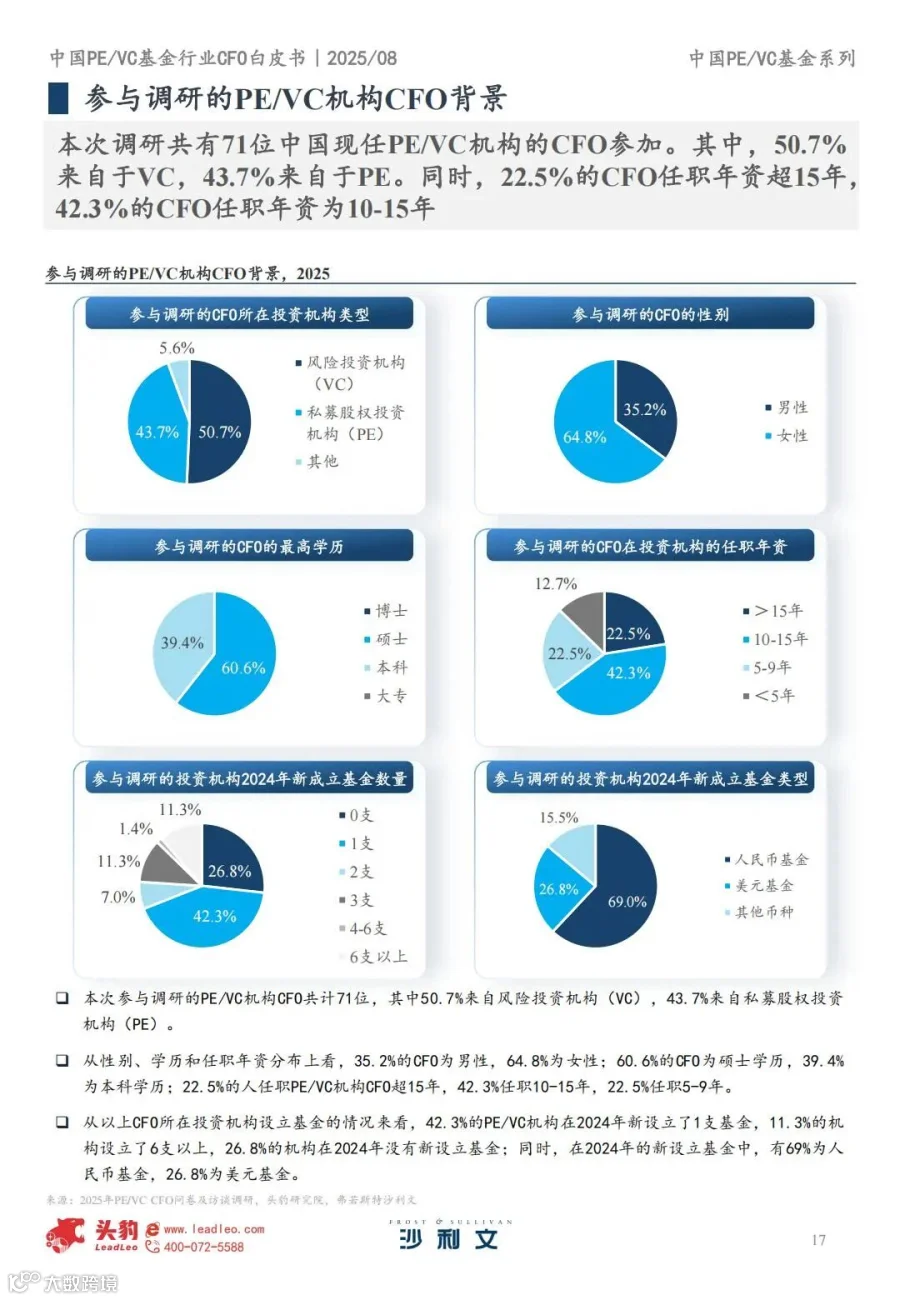

调研覆盖 71 位 PE/VC 机构现任 CFO(50.7% 来自 VC、43.7% 来自 PE;64.8% 为女性,60.6% 硕士学历,64.8% 任职超 10 年),核心结论如下:

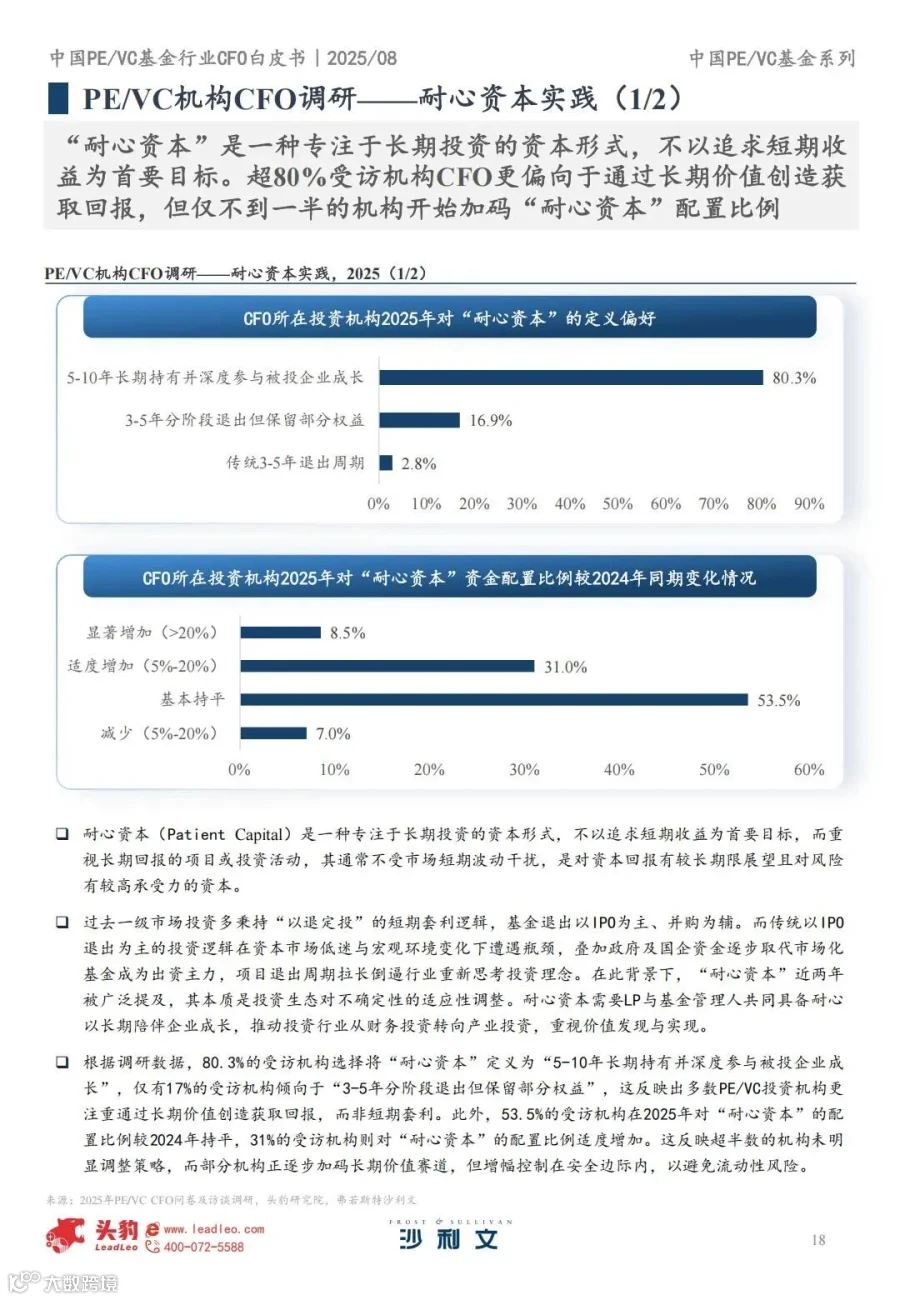

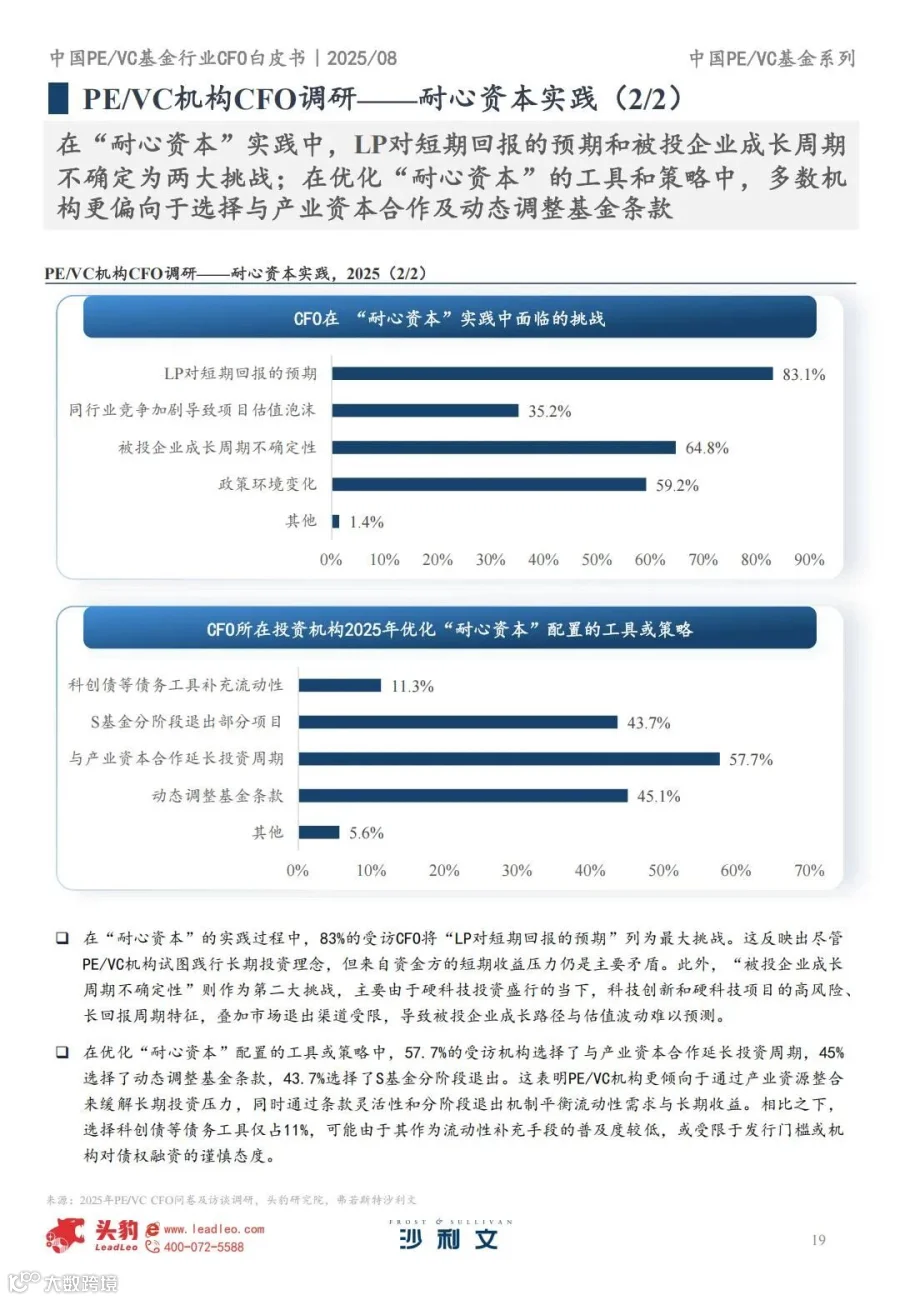

(一)耐心资本:理念认可但实践受限

-

投入力度:59.2% 机构数字化投入占年度预算<5%,仅 16.9%(2.8%>15%+14.1% 10%-15%)高预算投入,多数持观望态度。 -

落地工具:47.9% 部署 “投后管理 SaaS 平台”,45.1% 用 “行业与项目数据库”,39.4% 落地 “内部协同工具”,核心需求为 “降本增效 + 数据管理”。 -

主要瓶颈:53.5% 认为 “传统业务流程难以适配数字化工具”,45.1% 提及 “技术团队能力不足”“成本过高”。

-

退出困境:70.4% CFO 将 “IPO 窗口收紧 + 审核趋严” 列为最大障碍,69% 提及 “被投企业业绩未达预期”;40.8% 机构非 IPO 退出占比<20%,依赖传统路径。 -

非 IPO 方式:73.2% 通过 “被投企业回购”(流程简、风险低),45.1%“战略并购”,40.8%“财务并购”,仅 22.5% 尝试 “S 基金份额转让”(流动性有限)。 -

行业现状:91.6% 机构处于 “初步尝试” 或 “部分拓展但案例少” 阶段,仅 5.6% 建立稳定多元化退出渠道。

-

需求转变:美元基金收缩背景下,66.2% CFO 优先关注 “成本效益与性价比”,69% 重视 “专业资质与合规能力”,品牌溢价弱化。 -

服务模式:67.6% 选择 “半外包模式”(保留核心业务主导权),38% 倾向 “本土服务商”(熟悉市场、灵活定价),仅 14.1% 偏好国际服务商。

03

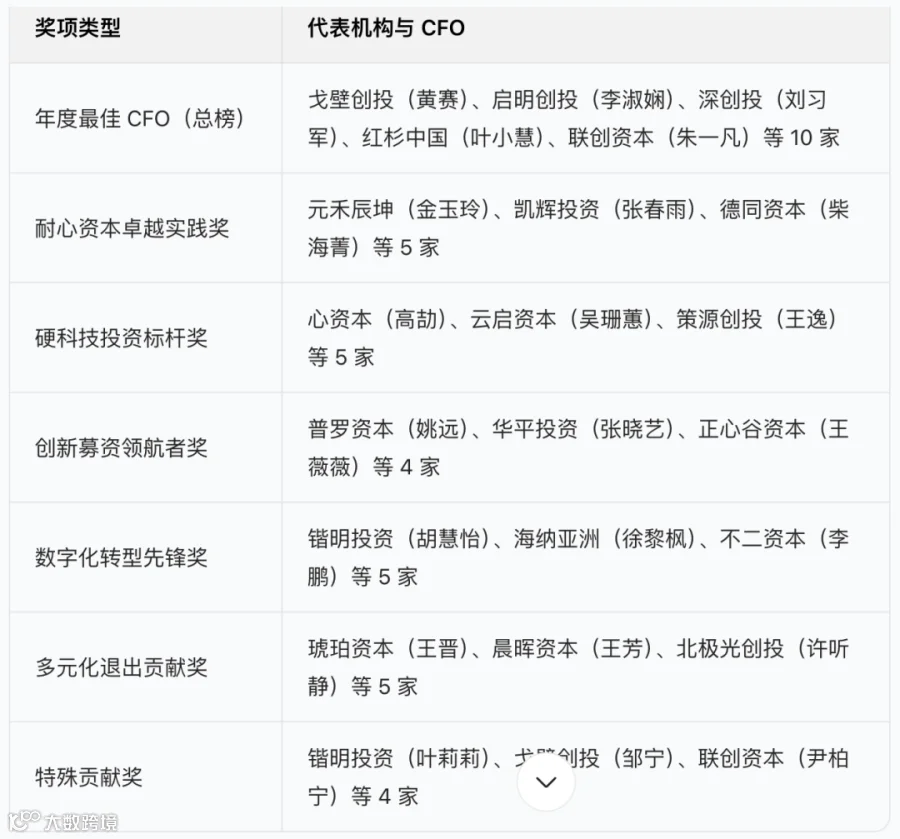

2025 年度 PE/VC 机构 CFO 榜单

04

优质企业推荐

-

定位:中国境内首家一级注册代理(2011 年成立),提供离岸 + 在岸一站式服务。核心服务:基金设立(开曼 / BVI / 香港等法域)、基金合规运营(FATCA/CRS/KYC)、财税服务(跨境审计报税)、跨境合规(ODI 登记)。 -

优势:10 年离岸服务经验,近百专业团队,服务 200 + 基金客户,管理 400 + 主体。

-

背景:1999 年由上海市政府、中科院等发起,国内首家管理境内外基金的 VC 机构,管理规模超 400 亿元。 -

投资成果:投资 300 + 企业,92 家实现境内外上市,聚焦电子信息、先进制造、医疗健康等赛道。 -

出资人结构:2023 年海外出资人占 43%、国有出资人占 36%、民营出资人占 21%,区位优势覆盖长三角及全国。

以下为白皮书部分内容

关注 CENTI GROUP