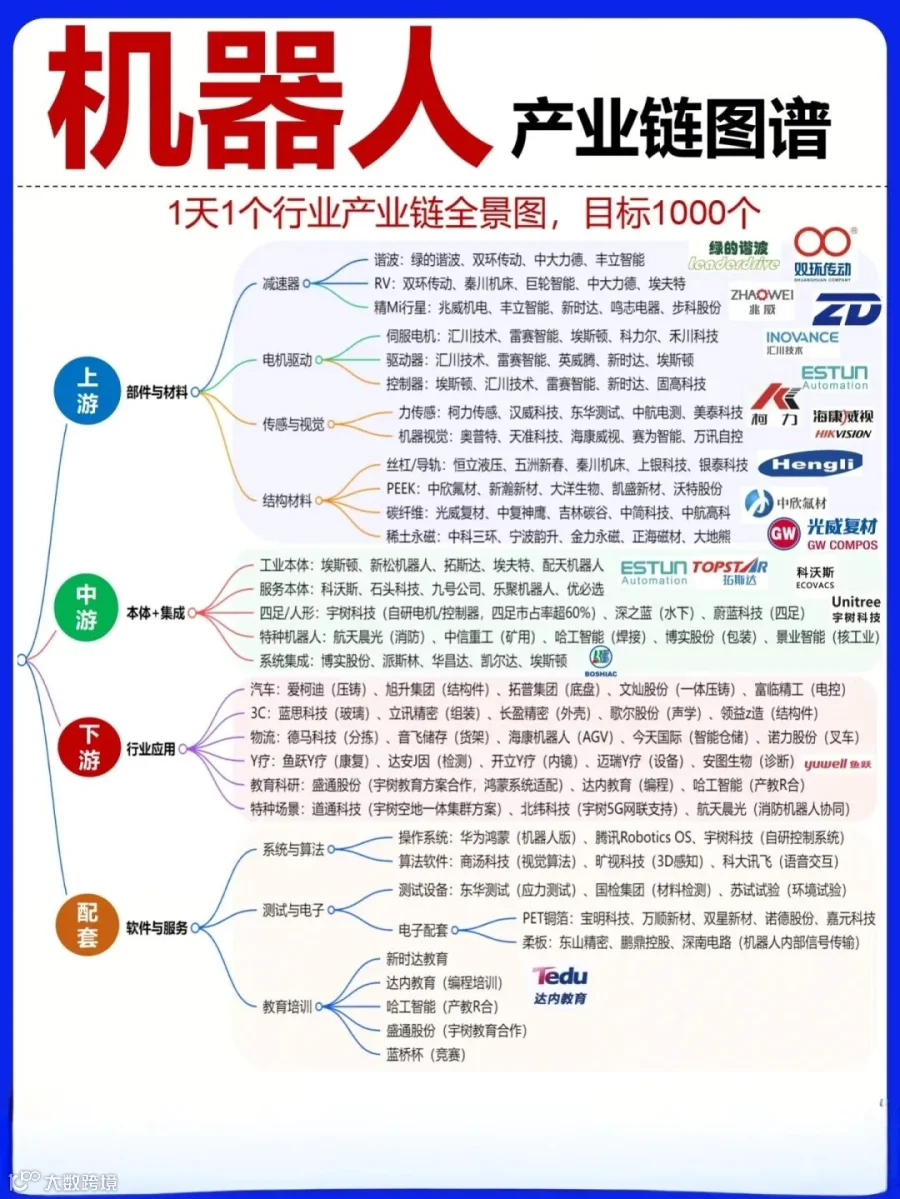

产业链金字塔结构:

上游定根基,中游筑骨架,下游拓价值

机器人产业链呈现典型的 “金字塔” 价值分布,上游核心零部件占据整机成本 70% 以上,是产业技术壁垒的核心;中游本体制造与系统集成承担零部件整合与场景适配功能,是连接技术与市场的桥梁;下游应用场景则是产业价值的最终兑现地,多元化需求成为产业增长的核心牵引力,三大环节相互赋能,形成供需共振的产业生态。

上游核心零部件:国产替代突破,核心环节迎量价齐升

-

减速器领域,绿的谐波谐波减速器市占率超 30%,总市值达 444.36 亿元,成为国产减速器龙头;双环传动 RV 减速器成功切入头部机器人厂商供应链,打破海外垄断。 -

伺服电机领域,汇川技术工业机器人伺服市占率达 25%,鸣志电器步进伺服技术全球领先,并切入人形机器人配套体系。 -

控制器领域,国内企业已实现中低端市场全面替代,高端市场与海外的差距正快速缩小。此外,传感器技术实现跨越式发展,4K 级视觉传感器、±0.1mm 测距精度的 3D 相机、0.1N 力控精度的力觉传感器已实现规模化应用,多传感器融合使环境识别准确率≥99%。

中游本体制造与系统集成:细分龙头崛起,场景适配成核心竞争力

中游承担 “零部件组装 + 场景定制化” 功能,按产品类型可分为工业机器人、服务机器人、特种机器人、人形机器人四大类,市场呈现 “细分龙头为王、中国品牌占优” 的格局,其中本体制造市场规模占产业链 45%,系统集成占比 24%,是产业链规模最大的环节。

工业机器人是中游基本盘,2025 年市场规模达 882 亿元,占中国机器人市场 42%,焊接、搬运、装配机器人为主力产品,广泛应用于汽车、3C 电子领域,特斯拉上海超级工厂机器人使用率达 95%,实现整车制造全自动化。国产企业快速崛起,埃斯顿、机器人(新松)等本土品牌市占率合计超 30%,逐步替代发那科、安川等海外品牌,其中埃斯顿总市值 212.35 亿元,成为国产工业机器人核心龙头。

服务机器人是最大增长极,2025 年市场规模 735 亿元,国产企业占据全球领先地位 —— 家用领域科沃斯 2025 年销量突破 1200 万台,与石头科技合计占据全球 35% 市场份额;商用领域普渡科技、云迹科技等前五厂商市占率超 60%,在餐饮、酒店巡检场景渗透率快速提升。

特种机器人聚焦极端场景,消防救援、电力巡检、农业植保为核心方向,国家电网无人机巡检覆盖率达 95%,大疆农业机器人全球市占率达 70%,形成差异化竞争优势。

人形机器人则是中游最具想象空间的赛道,2026 年成为产业 “量产元年”,全年交付量预计 6-8 万台,优必选 Walker 系列、宇树 H1 等国产产品完成技术验证,进入量产准备阶段,国内企业在电机、传感器等配套环节已具备核心能力,特斯拉 Optimus 量产进度成为行业重要催化。

系统集成领域,中电科、新松机器人等企业主导高端市场,为汽车、光伏、新能源等行业提供定制化解决方案,2025年系统集成市场规模达 504 亿元,成为中游企业利润增长的重要支撑。

下游应用场景:工业打底,服务破局,新兴场景迎爆发

下游是机器人产业需求的核心来源,2025 年中国机器人下游市场中,制造业企业采购占比 55%,服务业企业占比 25%,政府与事业单位占比 15%,个人消费者占比 5%,且个人消费市场较 2021 年增长 300%,需求结构持续优化。

工业领域是传统基本盘,汽车、3C 电子占工业机器人需求 60%,渗透率分别达 85%、70%,同时正加速向食品加工、医药、光伏、新能源等新兴领域渗透,这些领域机器人渗透率不足 5%,未来 3-5 年增速有望达 25%-30%,新能源汽车动力电池装配、车身焊接等场景成为需求新增长点。

服务领域是最大增长引擎,2026 年市场规模预计突破 1020 亿元,首次超越工业机器人。家政服务机器人向 “高端化 + 多功能” 升级,自动集尘、拖地、除菌一体化机型销量占比超 40%;医疗服务机器人受益于医保采购政策,达芬奇手术机器人国内装机量达 800 台,骨科手术、康复机器人订单饱满;物流配送机器人在京东、顺丰等企业的采购额超 50 亿元,成为智慧物流的核心载体。

特种机器人与新兴场景需求刚性增长,消防救援、军事侦察机器人在公共安全领域广泛应用,养老机器人受益于老龄化社会,2025 年市场规模突破 200 亿元,年增速超 40%;冷链物流、跨境运输领域的智能机器人通过 5G、区块链技术实现效率提升,货物损耗率降至 3% 以下,通关效率提升 50%。教育娱乐、康复辅助等小众场景也逐步普及,形成多元化的下游需求生态。

中国机器人产业的快速发展,得益于政策驱动、技术突破、市场牵引的三重叠加效应,形成了 “政策引导 — 资本跟进 — 企业发力 — 场景落地” 的良性循环,截至 2025 年,全国机器人相关企业超 1.2 万家,产业园区达 45 个,形成长三角、珠三角、环渤海三大核心产业集群,工业机器人密度达 322 台 / 万人,远超全球平均水平。

政策层面,国家顶层设计持续护航,从《中国制造 2025》将机器人列为十大重点领域,到《“十四五” 机器人产业发展规划》明确 2025 年形成完善产业体系,再到 2024 年《关于加快推进机器人产业创新发展的指导意见》提出核心部件国产化率达 70%,以及 “十五五” 规划布局具身智能,政策持续推动核心技术攻关与国产替代。

地方政府同步发力,上海、苏州、深圳、东莞等核心城市出台专项政策,形成产业集聚效应,其中长三角地区 2025 年市场规模达 924 亿元,占全国 44%,成为产业发展核心引擎。

技术层面,六大核心技术体系实现全面突破,成为产业智能化的核心支撑。运动控制技术使工业机器人重复定位精度≤±0.02mm,伺服电机响应速度较 2021 年提升 50%;AI 与机器学习技术基于 Transformer 架构实现动态场景实时规划,机器人任务完成率提升至 98%;

人机交互技术实现 99.2% 的语音识别准确率,AR 导航使操作效率提升 40%;开源 ROS 2 系统支持多机器人协同,兼容性提升至 90% 以上;能源技术实现工业机器人能耗降低 30%,服务机器人锂电池续航突破 12 小时。同时,中国机器人专利申请量占全球总量的三分之二,技术创新能力持续提升。

市场层面,制造业升级、服务业转型与消费升级形成三重需求红利。制造业 “机器换人” 向纵深推进,劳动力成本上升与智能制造需求倒逼工业机器人渗透率提升。

老龄化加剧推动医疗、养老机器人需求爆发,消费升级让家用服务机器人成为家庭标配;新能源、光伏、智慧物流等新兴产业发展,为机器人创造了全新应用场景。

同时,核心部件国产化带来的成本下降,使工业机器人均价较 2021 年下降 30%,服务机器人下降 40%,进一步推动行业渗透率提升。

产业发展趋势:国产替代深化,人形机器人量产,场景全域渗透

2026 年作为机器人产业 “量产元年” 与 “商业化落地关键年”,全球智能机器人市场规模预计达 4512 亿元,中国市场占比超 30%,主导全球增长节奏,未来产业将呈现三大核心发展趋势。

其一,高端核心部件国产替代持续深化。当前高端减速器、伺服电机国产化率仍不足 30%,成为国产替代的下一个主战场,未来企业将聚焦高精度、高可靠性核心部件研发,推动控制器、芯片等环节的自主可控,预计 2030 年核心零部件国产化率将突破 80%,实现全产业链自主可控。

其二,人形机器人从技术验证走向规模化量产。2026 年人形机器人交付量预计 6-8 万台,下半年周产能或达 1000-2000 台,应用场景从工业制造、物流搬运逐步向商业服务、家庭养老延伸,2027-2028 年将实现非线性爆发,中国企业凭借成本控制与政策适配优势,有望在人形机器人赛道占据全球领先地位。

其三,机器人应用向全域场景渗透。工业机器人将从汽车、3C 电子向更多细分制造领域延伸,协作机器人成为智能制造核心载体;服务机器人将实现 “家用 + 商用 + 医疗” 全场景覆盖,高端化、智能化成为升级方向;特种机器人将在公共安全、农业、军工等领域实现规模化应用,同时机器人与 5G、大数据、云计算、具身智能的融合,将催生更多创新场景,形成 “万物皆可机器人” 的产业生态。

关注 CENTI GROUP