文/尹满华

2007年12月19日,巴菲特在Long Bets网站上发布“十年赌约”,以50万美金为赌注。他主张,在2008年1月1日至2017年12月31日的十年间,如果对业绩的衡量不包含手续费、成本和费用,则标准普尔500指数的表现将超过对冲基金的基金组合表现。在巴菲特提出赌约之后,数千名职业投资经理人中,只有Protégé Partners的联合经理人Ted Seides响应挑战。

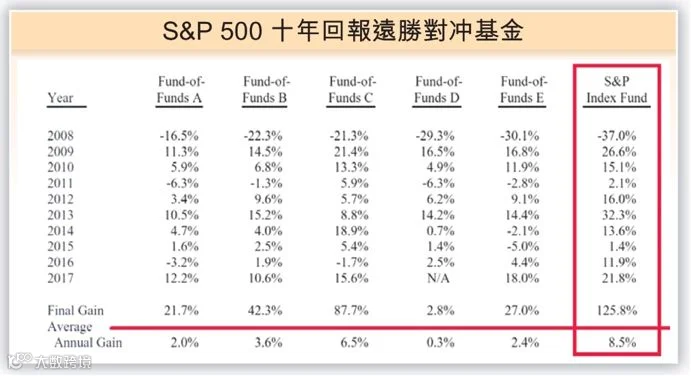

S&P500十年回报远胜对冲基金

巴菲特选择了标普500指数作为他的投资组合,而Ted则精挑细选了5只基金中的基金(Fund of Fund, FOF)构成了他的投资组合,这5只基金中的基金实际投资了逾200只主动投资基金。也就是说,巴菲特是在用一个市场的标志性指数傻瓜式地迎战全球200多位精英投资者的投资组合,听上去似乎实力对比悬殊,但结果却令人大跌眼镜。如图所示,除了2008年因为金融海啸,对冲基金可以通过降低仓位来减少损失从而打败了必须追踪市场走势的指数基金之外,其他的9年中对冲基金构成的组合可谓是一败涂地。

A股市场主动投资回报佔优

这场赌局再次证实,在成熟市场中,被动投资的表现往往要优胜于主动投资。但同时,历史数据显示,若赌局发生在A股市场,结局或会完全不同,大概率将以巴菲特的完败而收场。同为股票市场,同为十年之期,结果迥异,主要源于市场成熟度的不同。

巴郡于成熟市场获稳定超额收益

在成熟市场中,企业经营环境稳定、企业自身发展稳定、市场对企业的估值合理,除了偶有小量新兴行业或新兴领域的爆发带来短暂的投资机会之外,由蓝筹股所主导的市场指数,往往代表了市场的最高效率。所以主动管理模式想要通过择时和择股来战胜市场,难度很大;相反,在以A股市场为代表的新兴市场中,政策环境变化快、企业自身发展变量大、市场对企业的估值也存在较大波动,就连指数成分也会发生调整和变化。

因此,如果能对某一领域或某一行业有深入的研究和深刻的理解,主动管理模式完全可以通过择时和择股,打败效率不稳定的市场指数。这也是为甚么巴菲特选择了在资本市场发展最成熟的美国进行这场赌局,而非其他市场。

成熟市场的高效带来了相对稳定的回报,但要想获取超额收益,却是难上加难,巴菲特之所以能够被冠以「股神」之名,正是因为他所管理的巴郡公司(Berkshire Hathaway),能够为成熟市场中的投资者带来稳定的超额收益,以卓越的投资表现鹤立鸡群,令人无法逾越。

泸州老窖上市以来回报率超巴郡

为方便后文的对比,这里截取了巴郡自1994年5月9日至2017年12月31日的总回报,其总回报率(含股息)为12.7倍(年均回报11.7%),这一表现远跑赢上证综指的6.9倍(年均回报9.1%)、标普500的6.2倍(年均回报8.7%)和恒指的4.8倍(年均回报7.7%)。

虽然新兴市场效率低、波动大、投资目标良莠不齐,但这些特征却为投资者提供了很多获取超额收益的机会。以笔者一直推崇的泸州老窖(深:000568)为例,1994年5月9日上市,到2017年12月31日止,总回报率为75.7倍,折合年均回报率20.1%,大幅跑赢巴郡同期的12.7倍(年均回报11.7%)。而更能体现新兴市场特点的是,泸州老窖这家收益率爆表的企业,并非来自甚么具有爆发成长性的新兴产业,也非生产甚么黑科技的未来产品,而是来自最传统、最古老的酿酒行业,靠着千余口连续使用百年以上的窖池生产着历史最悠久的产品——白酒。就是这样一个传统的不能再传统的企业,却在资本市场的波澜起伏中稳健前行,为她的投资者们带来了远超巴郡的投资收益。

有人说A股的价值投资已死,甚至有论调说一个A股投资者如谈到基本面,那么他就已经输了(原话是:一提价值投资,你就输了!)。但笔者不这样认为,记得2003年,合格境外机构投资者计划(Qualified Foreign Institutional Investor, QFII)推出之初,境外机构所奉行的价值投资在内地曾掀起一波热潮,各大网站、分析软件,都为投资者开设专门栏目或板块,以捕捉和披露QFII的投资动向,共同参与价值投资的盛宴。时至今日,QFII已推行了15年,虽然价值投资的信奉者在A股大减,但价值投资的价值,却仍存在,尤其是在A股这样一个典型的新兴市场中,价值投资更有着巨大的潜力等待投资者挖掘。

而这其中,笔者不得不老生常谈地再次看好白酒行业。有朋友曾言,在内地有两个行业的利润最高,一个是烟,一个是酒。中国的白酒,尤其是高端白酒既是文化传播的载体,又是消费升级的收益者,实属价值投资和长线投资的不二之选。而这其中,笔者重申「稳健买茅台、进取买老窖」的观点,贵州茅台(沪:600519)的优势不必多言,从其股价表现可见一斑。

而泸州老窖的潜力却仍被很多投资者所低估。作为中国曾经的白酒一哥,泸州老窖虽然在改革开放时,因为选择了取「民酒」而舍「名酒」,将行业老大的地位让于直取高端的茅台和五粮液,但究其根本,白酒行业的核心竞争力在于产品的独特性、稀缺性和品牌的文化底蕴,有国务院颁发的国宝级窖池群为产品作保障,有传承400余年未曾间断的酿造技艺为企业注入灵魂,相信自去年11月开始推动的泸州老窖品牌复兴计划(回到酒老大那些年),更可为投资者带来惊喜,具长线投资价值。

受惠消费升级机遇 长线投资之选

今年年中,A股将历史性加入MSCI的大家庭,含泸州老窖在内的指数股,将直接受惠于MSCI相关的被动投资,而MSCI的指数股定必迎来更多的市场研究和关注。在全球普遍认为中国崩溃沦已不复存在的情况下,A股很有可能迎来价值重估的机遇,而过去为内地散户所遗弃的价值投资目标,将首先受惠。像泸州老窖这些民生相关的行业龙头,既受惠于整体经济环境续向好,又得益于确定性很高的消费升级机遇,加上过去23年来大幅跑赢巴菲特主理的巴郡6300%的底气,相信能吸引一众境内外长线投资的关注。

如果我们错过了过去23年的泸州老窖,建议不要错过未来的泸州老窖。笔者相信中国的消费行业,特别是甚具中国特色的白酒行业(中国白酒自然垄断,只产于中国内地),即将孕育出数家世界级的、市值超万亿元人民币的巨企。现时茅台距万亿元市值仅一步之遥,而锐意复兴品牌的曾经的酒老大目前市值只有茅台的十分之一!

日期:2018年3月15日

来源:香港经济日报

栏名:神州华评

撰文:尹满华 傲扬集团投资总监