我国第三支柱个人养老金制度建设已经进入推动政策落地阶段,2019年5月个税递延养老制度试点转常规有望如期启动,我国个人养老金制度也将真正实现落地。这对于提高养老金待遇水平以及促进资本市场发展都将是重大利好。

▎养老保险体系结构失衡

中国三层次养老金体系包括:第一支柱包含城镇职工基本养老保险制度和城乡居民基本养老保险制度两大制度,第二支柱包含职业年金和企业年金,第三支柱是个人养老保险金制度。

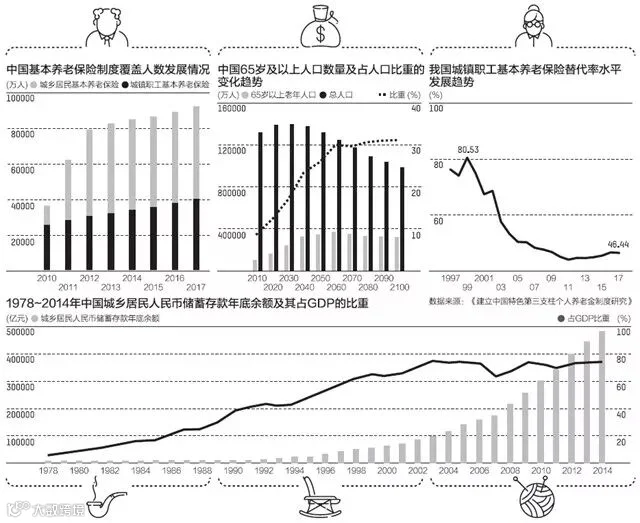

虽然我国早在1991年养老金改革之初时就明确提出,逐步建立基本养老保险制度与企业补充养老保险和个人储蓄型养老保险相结合的制度,但目前第三支柱占比极低,处于严重的结构失衡中。以美国为例,其养老保险第一支柱占比10%,第二支柱占比61.9%,第三支柱占比28.1%。而中国截至2016年,第一支柱占比74%,第二支柱占比23.1%,第三支柱占比只有0.29%。

▎第三支柱养老金补充

随着人口老龄化的不断加剧,现行养老保险体系的制度赡养率也将不断提高。如果保持现有的养老保险制度不变,我国养老保险体系将面临巨大的负担和基金支付压力。政府、单位和个人三方的责任共担,才是各国养老金改革的共同趋势。简单说,该制度是政府鼓励个人向专门的账户进行缴费,个人依据自身风险收益特征,选择相应的、符合条件的养老金融产品进行投资,以积累养老金资产的制度安排。

2018年4月2日,财政部等五部委发布《关于开展个人税收递延型商业养老保险试点的通知》(下称《通知》),我国第三支柱个人养老金开始试点。截至目前,已有40只养老目标基金获批。

▎向所有金融行业公平开放

国家层面还没有制定个人养老金制度的顶层设计,养老金的税收优惠或是政府补助政策,还需要政府下一步规范和监管,利于资源合理使用。举个例子,同一个单位、工资一样的老王、老李两个同事一起退休,老李又额外交了15年的个人养老保险。退休后,老李就能比老王每月多领900-1200元的养老金。多拿的钱,就是这些年老李对自己投资的回报。

公益性和开放性是第三支柱养老金的重要原则,当然应该向金融行业实行开放政策,让各个金融行业都能公平参与,允许各类金融机构进入投资,促进形成市场化的养老投资平台。上述《通知》提出“试点结束后,有序扩大参与的金融机构和产品范围,将公募基金等产品纳入个人商业养老账户投资范围”。这一承诺让银行业和基金等行业从业人员都跃跃欲试。

2018年12月28日,证监会已经批复了第三批养老目标基金。目前,12只产品成立,认购户数超过了67万户,募集规模近40亿元,其他产品陆续发行,这些都将一步步改善中国养老金的结构组合。相信金融业还会陆续推出更具吸引力和投资回报的养老产品,侧面也可以帮助投资者,树立长期投资的理念和主动投资的习惯,做好国民养老的长期规划。