本文是根据深圳鑫然投资管理有限公司2021年8月线上路演纪要整理而得,感谢阅读。

【投资经理简介:孔令峰,鑫然投资董事长。东北财经大学硕士,前国海证券研究所所长。10年证券行业从业经验,擅长以科技领域为主的成长股研究,在机构投资者中有非常的知名度和影响力,多次获得水晶球、东方财富等最佳分析师奖项。目前担任鑫然投资红帆系列和沨醒系列产品的投资经理。】

今年以来的市场情况

我们在年初的投资策略中初步有三点判断,一是今年市场的波动性会加大,二是经过2019、2020年两年结构性牛市,今年整体预期回报率降低,三是坚定看好科技和制造方向。经过前面半年多时间的演绎,也基本符合我们的判断。

全面从DCF向PEG转变

我们公司内部的投研理念对各个行业都有清晰的估值模式,比较看重未来三年的投资回报率,更希望投资未来年均预期回报率更高的公司。比如站在当前时点,某一个公司估值假设是50倍,如果未来三年增速只有20%或者30%,那我们给到第三年假设是4、50倍的估值,发现三年内年均复合收益率就10%左右,这一类资产就不符合我们的投资理念。

消费医药一直以来是比较稳健,更多体现未来N年的现金流折现的体系,因为去年市场比较特殊,市场追求确定性,同时部分细分领域又受益于疫情。年初消费医药很多个股已经到了6、70倍,100倍,甚至200倍的估值,按我们的投资理念算不过账来。所以年初二、三月份市场大幅回调,我们提出要全面从DCF向PEG转变,更偏向于一些偏成长的,转向了一些科技、高端制造板块。当然在成长股投资过程中,就会面临波动比较大,这是非常正常的。既要预期很高的收益,又希望很小的波动的投资是不存在的。

成长股来引领市场主流板块

回过头看年初的大幅下跌,当时基本上是泥沙俱下,不管是白酒、医药还是科技,都有20%以上的下跌,个别甚至腰斩。但是触底反弹后,增速高的公司可以很快有所表现,有些还创出新高。因为估值高并不可怕,如果增速够快,这是一个动态的过程,并不算高估。相反如果增速不够,即使是30倍的估值也可能是高估的。所以我们现在看到现在市场反应的就是更看重增速。2020受疫情影响,大部分行业是受冲击的,剔除银行后整体业绩有下滑的态势,因为基数低的原因,今年剔除银行后整个市场业绩增速加权是20%左右,这个增速是比较高的。那像一些行业增速是低于中枢的,现在看来反弹也不明显。

原材料价格上涨、流动性收紧压力

今年上半年原材料周期性的上涨,对中游制造带来很大的成本冲击,同时又对终端需求带来抑制,还会传导通胀预期。5、6月份对制造行业的冲击还是比较大,比如我们常说的光伏行业,因为上游材料上涨,导致终端需求受到抑制,但是光伏产业发展的核心是降低成本,完成传统能源的替代,所以行业涨价的逻辑显然是不成立的。而且通胀起来后大家担心流动性收紧的问题。但是到今天为止,中美的货币政策释放的信号是对当前通胀预期并不是很担心,反映在周期上来说,大家相信整个价格上涨不会持续。现在看国内外观点还是达成一致的,我们上个月的降准,美国也有一万亿美元的基建投资。所以流动性和原材料成本上涨的压力博弈,现在短期对市场影响不大了。

"新旧交替“现象

特斯拉两年前市值首次超过丰田,成为汽车行业市值老大时,引发了市场的哗然,感觉特斯拉还没有真正造多少车,市值就这么高。但现在再看,特斯拉已经超过了所有传统燃油车的企业市值的总和。这就是新势力的一个代表性事件。放在A股也有很好的折射,宁德时代去年市值超过了中石化,市场也是备受关注,认为超过了传统能源老大,今天宁德时代的市值已经是中石化加中石油两家加起来的市值。其他行业也是,比如光伏,隆基超过了中石化,比如医药,恒瑞是传统创新药的龙头,药明康德是服务于创新药企业的平台,体现出了中国在高端制造的优势,今年替代了恒瑞成为龙头。家电,传统家电格力,虽然有100多亿的回购,但是股价表现一般,而像科沃斯、石头科技,今年表现非常好,代表了新势力的崛起,石头科技里研发人员占到全体员工的40%多,传统家电企业里可能是10%左右。还有更典型的券商行业,以前的绝对老大是中信证券,但是现在东方财富已经跟它市值齐平。(此部分个股不做任何推荐,仅为说明行业变迁)

这些都代表了一个新老交替的产业趋势、时代趋势的变化。最早是从美国特斯拉为代表的新势力崛起,现在中国也有一批行业面临新旧交替的过程,我们参考海外发生新老交替过程的表现形式,基本上在传统市场和新势力交叉的时候,后面都会带来加速拉开距离的过程。

目前新老交替的过程我们认为只是刚刚开始,加速过程还没有完全表现。这就引出了我们投资中要做到知行合一。因为我们侧重于中长期的产业趋势做投资,在上次5月份路演分享中,市场比较低迷的时期,我们强调未来看好新能源、军工、电动车、国产替代机会,到目前我们大的观点仍然没有太多变化,后面再详细展开。

后续市场展望

现在市场经过反弹一些个股到了前期的高位,个别板块已经创出了新高,又到了需要选择方向的时候。

从板块格局来看,市场整体风险并不大

我们通过做一些行业比较,2月份的时候,领涨的消费医药板块普遍估值都比较高,当年7、80倍估值,从基本面分析角度,确实看不到空间,预期回报率太低。但是在现在位置来看,如果从全市场来说,银行保险没有太多表现,估值PB比较低,谈不上有大的风险。权重板块消费医药,风险也得到了大的释放,明年估值很多到了合理位置。现在估值比较高,领涨的行业是电动车、光伏、储能、半导体、军工,但是对于这一类板块,我们并不担心。比如:电动车今年1-7月销量,国内同比翻两倍,国内渗透率目前只有12%左右。美国刚通过法案,2030年要实现50%的渗透率,欧洲更不用说,渗透率已经18%。电动车赛道里像电池、隔膜、电解液等等的龙头企业估值现在普遍是8、90倍,但是这些企业相比2月份的消费医药的8、90倍估值的企业,增速足够快,整体行业今年同比200%的增长,未来5年复合增速30%以上,很多企业到明年就只有4、50倍估值。所以目前整体市场的格局就是,高估值的板块不担心,权重大的板块没反弹,市场整体的风险并不大。

从流动性来看也不需要过度担心

当前全球最担心的是美国什么时间会退出流动性。我们认为一方面美国流动性退出一定是伴随着经济的明确好转,所以即使在退出的时候对经济有冲击,但是对应当时的经济数据也会是非常好的,中间存在博弈的过程,但冲击也会有限。另一方面,美国流动性退出的问题已经提了很久,预期反应相对充分。特别是国内的政策制定者和监管层,在之前的货币政策上一直没有搞大水漫灌,有非常充分的对冲手段应对流动性的退出。所以至少在今年下半年不需要过度担心流动性问题。

目前在重点关注的板块方向

板块方向上我们仍然坚定看好科技和制造方向。近期调整较多,风险得到充分释放的一些消费医药和部分软件,也是我们目前重视的方向。

对其中的消费医药公司我们也是以成长的逻辑去看待,核心还是成长属性。比如,一些细分领域业绩增速30%以上,明年估值30倍左右,代表消费升级方向,配置的性价比逐步突显出来。

软件行业过去两年表现并不好,但是近期在网络安全方面,由于互联网反垄断带来的数据隐私考虑,以及在基础软件,比如设计等方面偏产品型或者平台型的软件企业,性价比非常高,也逐步加入到我们的配置中。

为什么一直坚定看好科技和制造方向

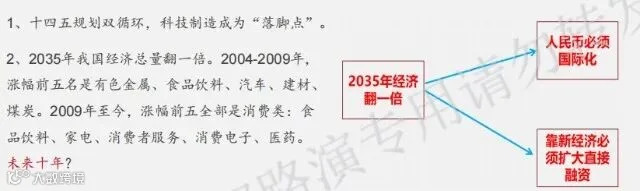

从长期维度来讲,投资一定是沿着国家的发展思路进行,根据我们国家2035年的规划远景目标,未来十五年GDP增长一倍,经济增速要快于很多发达国家,国家整体实力处在由大到强的过程。所以不仅在资本市场,在各个产业都是一个很现实的问题,比如制造业、消费、医疗、教育等等,当国家整体水平已经到了全球数一数二的水平时,那么这些行业的龙头公司应该也会达到相应的国际地位,否则就会有大的问题。

从历史维度来看,资本市场表现都与当时的经济息息相关。2000年到2010年的十年,国家经济发展以投资为主,折射到资本市场就是全部A股的中涨幅前十的公司都是地产和基建类企业。2011年到2020年的十年,经济发展以扩大内需拉动消费为主,对应A股涨幅前十的公司都是消费和消费电子类企业。

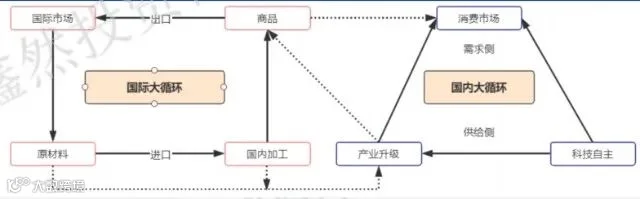

那么未来十五年经济还要翻一番的话,我们的经济增长点在哪里。分步看前面五年的十四五规划,重中之重就是双循环。实现双循环的首要条件是我们本身就已经成为全球最大的消费市场,另外绕不过去的门槛就是要实现高端制造和产业升级。例如电动车,过去燃油车时代首选进口车,合资车,但是现在电动车国产车价格可以卖到和进口车一样,甚至出口到国外,国产车做得不比海外差,甚至比海外更好,因为电动车产业链从电池到材料全在中国。所以经济发展实现双循环,科技和高端制造,这是我们最直接的投资指引。

科技板块和高端制造既是目前我们绕不开的提升点,也是短板最集中的地方。在这个领域的发展,一定不可能通过银行间接融资。美股多年慢牛就是科技巨头资本市场相互成就的过程,正是因为美国有发达的资本市场,非常好的直接融资环境,所以这些科技巨头发展相对较好,融资能力非常强。所以我们监管层也意识到科技和高端制造被卡脖子底层的问题就是服务没有跟上,提出把资本市场放在更高层位,提高直接融资比例。提高直接融资比例就需要一个良好稳定的资本市场,这是互相影响的过程。

end

鑫然投资成立于2015年,投研团队来自公募基金和券商研究所等机构,核心基金经理5人,均拥有十年以上投研经验。公司依托核心基金经理为产业研究负责人,搭建高效、精干的投研架构,充分发挥出团队在科技、医药、消费、新能源、周期等重点领域的研究实力和资源优势,以追求长期稳健回报做为根本目标。