投资经理简介

孔令峰,鑫然投资董事长。东北财经大学硕士,前国海证券研究所所长。10年证券行业从业经验,擅长以科技领域为主的成长股研究,在机构投资者中有较高的知名度和影响力。目前担任鑫然投资红帆系列、沨醒系列和成长时代系列产品的投资经理。

本文是根据深圳鑫然投资管理有限公司2021年11月线上路演纪要整理而得,感谢阅读。

鑫然纪要

一、长期看多权益资产

我们在之前的几次路演交流中,一直在强调长期看多权益资产,目前来说,这些长期的逻辑仍然存在,没有发生大的变化,而且一些逻辑已经得到了兑现。

1. 增量资金持续进入权益市场

2018年是一个比较重要的时点,可以看到从资管新规出台之后,银行理财整体的收益率是一直在往下走的过程。同时,最近不到三年时间,A股新增股民已经超过了三千万。在政策房住不炒、信托产品打破刚况的情况下,权益资产确实是老百姓为数不多的投资出口。微观上看,整体市场公募基金、私募基金发行都反映出资金在加速流入。去年公募新增规模1.7万亿,今年前9个月已经超1万亿。另外,从外资流入来看,目前外资持有A股的市值只占4%左右,与其他新兴市场横向对比,还有很大提升空间。所以权益市场增量资金持续流入的方向是确定的,而且进入的资金更多是通过机构的形式进入,代表着投资者结构也在不断完善。

二、坚定看好科技和高端制造

那么在中长期视角下,我们看好哪些方向?

1.经济远景规划目标,由大变强

在之前的交流中,有跟大家分享过,中长期来看资本市场表现与当时的经济息息相关。比如2000年到2010年的十年,经济发展以投资为主,折射到资本市场就是全部A股的中涨幅前十的公司都是地产和基建类企业。2011年到2020年的十年,经济发展以扩大内需拉动消费为主,对应A股涨幅前十的公司都是消费和消费电子类企业。那么未来十年经济增长靠什么,我们认为主要依靠的是新经济,这也是我们从去年开始就坚定看好成长的核心原因。

当然,新经济的范围比较广,过去五年,大家提到新经济第一反应肯定是以BAT巨头为代表的互联网经济,但是我们看到互联网经济发展到现在的阶段,可能更多具备了一定的消费属性,再加上可预见的将来数据安全的监管要求更加完善后,互联网平台流量变现的能力会受到一定影响。那么我们认为根据十四五规划,双循环是核心,而落脚点是高端制造,未来实现新经济的增长,要由大变强,大家更期望的新经济应该是和科技、高端制造、解决卡脖子基础研究相关的新经济。

2. 新经济增长-优势产业输出-扩大直接融资-稳定的资本市场,形成良性的闭环

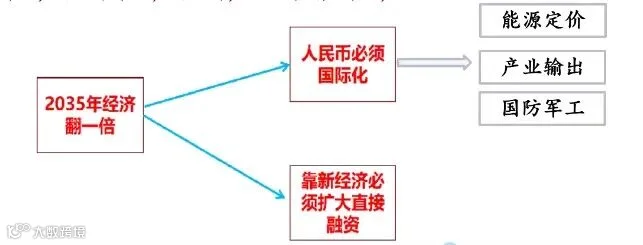

目前我们国家已经是全球第二大经济体,全球第一大贸易国,在总量已经比较大的基础上,如果要实现20235年远景规划经济总量翻一番的目标,人民币国际化可能是一个比较明显的制约短板,与国家的经济实力、贸易地位严重不匹配。参考美元属性,需要我们在能源定价、优势产业输出、国防军工这三个方向有所突破。能源方面,从传统能源进入到新能源时代,在光伏或者新能源车产业链,我们都有比较大的优势,例如硅片、车载电池正负极、隔膜等等环节,全球的龙头公司都在中国,那我们在这个领域的重要性是非常确定的。产业输出方面,过往美国输出的优势产业是高科技,我们的优势产业在制造业,但是这种制造业不是十年前依靠廉价劳动力的低端加工业,而一定是产业升级的先进制造业。第三个国防军工也是我们近年来取得较大发展的方向。那在这三个方向上要实现突破,很多卡脖子环节都是高科技属性,具备风险投资特征,这就回到了之前提到的,必须扩大直接融资的金融服务,反映到二级市场的话,就需要有一个相对稳健,良性向上的一个二级市场,因此资本市场就需要进行一系列的制度改革,同时把资本市场放在相当的战略高度上。再对标美股纳指的过往十年慢牛,实际上是股市和科技巨头的互相成就,指数稳定增长是建立在这些科技公司每年稳定的利润增长基础上,更多赚的是EPS的钱,而不是赚的PE的钱,非常良性。未来映射到A股,目标也非常明确,就是科技和高端制造方向,具体来说包括新能源,电动车,国防军工,半导体,先进制造业,新材料,软硬件国产替代,机器人等等。

三、2021年 VS 2022年,看好明年上半年

今年的市场,现在回头来看全年的主线还是围绕着新能源,但其实板块持续性很差,因为中间一直受到各种事件的冲击影响,包括疫情反复、地产的一些风险等等,反映到整体来说沪深300指数还是跌的。但是客观来看,从今年剩下的这一个月到明年,尤其在明年上半年,我们还是比较看好。

1.明年经济增速下行压力大,流动性和政策红利好于今年

我们把今年前三个季度跟19年、20年以来进行比较,剔除疫情冲击的影响,整体还是维持增速下行的趋势。而今年上半年增速较高一方面是由于去年疫情低基数,另一方面是由于海外的生产受困于疫情,而我们国内疫情控制得当,所以出口非常亮眼。但是从下半年开始全球市场逐步过渡到疫情后时代,随着海外复工,出口带动效果减弱,经济向下的压力开始增大。另外就是今年我们在流动性方面仍然比较恪守,下半年的社融数据表现非常不好,并没有像海外大搞放水,这就为后续动作留足了空间。所以明年经济增速下行压力较大的背景下,可以期待上半年跨周期调节的政策红利和流动性的释放,市场整体宏观环境是好于今年的。

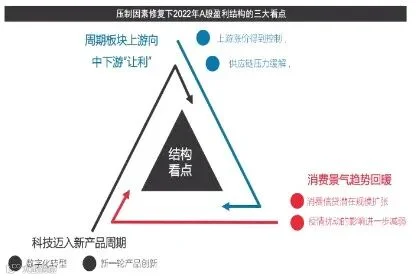

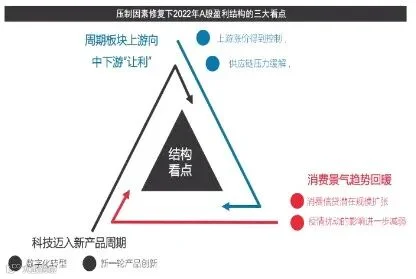

2. 今年多重压制因素下困境反转,带来明年的结构看点

从市场本身基本面来看,今年有很多间歇性的问题冲击,但是这些问题到了明年上半年有很多出现了困境反转。比如:地产风险,缩小到供给和需求视角,我们倾向于目前在供给融资端,已经到了一个相对的低点,边际上启稳。再比如:医药,今年整体受集采的政策影响,板块情绪非常低迷,但是近期的一些集采价格出来后好于预期,体现对创新的呵护,从情绪上集采的影响逐步告一段落,估值也经历了一年的消化调整,一些兼顾消费和科技双重属性的高成长标的,明年可能会有非常好的机会。类似的还有像海运瓶颈、半导体缺货等,都会得到比较明显的好转。另外,从企业盈利角度来说,还有三条确定性比较高的结构性看点,包括:在周期板块上游涨价逐步得到控制后,整体供应链压力得到缓解,盈利从上游向中下游转移;疫情扰动对消费的边际影响进一步减弱,消费整体景气趋势回暖;产业数字化转型以及新一轮产品创新的积累,科技行业进入新产品的周期,带动产业链企业业绩大幅增长。这些都使得明年的投资仍然有很多结构性的机会可以把握。

四、明年重点布局的方向

具体到中短期从哪些方向重点布局,我们比较看好以下几个方向。

1、继续坚定看好新能源、电动车、军工等主赛道,选股上对新技术和下游会有所侧重。

例如:像光伏,今年受上游原料价格的压制,整体装机量低于预期,我们认为明年上游产能逐步释放,价格适当回归,组件价格向下调整,整个行业是不缺需求的。像电动车,今年销量从100万到超过300万辆,行业增长近两倍,不乏其中很多中游材料公司业绩增长超过两三倍,即使股价涨了很多,其实赚的是EPS的钱。类比之前的消费电子,在渗透率达到一定程度后,其中很多优秀公司股价还远远没有到头。而汽车产业规模比消费电子大得多。军工也是同样的从行业整体来看有确定性的高增长。这些赛道明年还是确定的主线之一。但是由于今年整体受上游原材料涨价等因素的压制,明年下游的边际改善最明显,所以从选股上我们会更侧重于下游一些。

2、技术创新的增量逻辑,客观看待元宇宙等概念。

以元宇宙为例,最近的市场发酵,其实它并不是以某个国家的意志为转移的,而是一个全球共振的方向,大家普遍接受。而且实际上我们的媒体、电信企业等其实都持鼓励态度的,它一旦起来后带来的是整个产业链条上的增量规模。还包括像物联网,虽然它不像元宇宙一样有一个清晰的主线,多场景、碎片化。但是可以发现随着物联网的发展,我们日常的很多东西在不断的电动化、智能化,这样就带动了很多的增量规模,比如芯片、传感器等,增速也非常快。

3、科技创新的三个景气制高点:智能驾驶、储能、电子烟。

这三个方向是我们认为创新领域增速最快的。现在的智能驾驶有点像早期的智能手机,电动车时代汽车之间的硬件差异化越来越小,除了设计以外,电池、电机、电控等未来接近同质,智能驾驶就是最大的差异化。而现在智能驾驶的渗透率还远远小于电动车渗透率,未来会有一个更快速的成长曲线。第二个储能,在碳中和背景下,储能是迫在眉睫要解决的一个问题,未来几年甚至会有每年翻倍的增速。第三个电子烟,目前国内电子烟的渗透率只有1%,随着政策近期逐渐明朗,假设只提升到20%,也还有20倍空间。

4、数据隐私,迫在眉睫,空间无上限。

数据隐私最吸引人的地方在于它的空间无上限。为什么这么说呢?因为过去我们面临的数据隐私问题是传统的互联网,但是物联网还没有完全爆发,一旦起来,数据体量会是现在传统互联网几十倍的数据量,另外还有车联网,车联网的数据更加重要和敏感,甚至元宇宙等等,有数据的地方都需要数据隐私。而且可预见的是未来对于数据安全的重视程度会越来越高,那在这个领域就可能产生比较大的投资机会。

5、独立于经济下行相关,以及困境反转的机会。

我们前面提到明年经济下行压力可能比较大,所以在选股上,会尽量避开这个不利因素,比如军工,和经济状况最不相关。还有半导体国产化这一块儿,我们可能更加偏重功率,设备和材料这三方面。以及困境反转的如受缺芯问题影响的汽车零部件,一方面缺芯问题得到缓解,需求增长,同时还受益于国内电动车产业链的崛起,国内的汽车零部件企业更容易被纳入供应链。还有受疫情和集采影响的消费医药值得重视。