MLF“降息”来了。

刚刚,央行又一次放大招,股市迎来应声大涨。继上周累计实施逆回购10000亿元后,央行今天开展新的MLF操作,利率下降10个基点!自2月3日起,央行投放的流动性达3万亿。

央行公开市场操作量价齐跌

2月LPR下行成定局

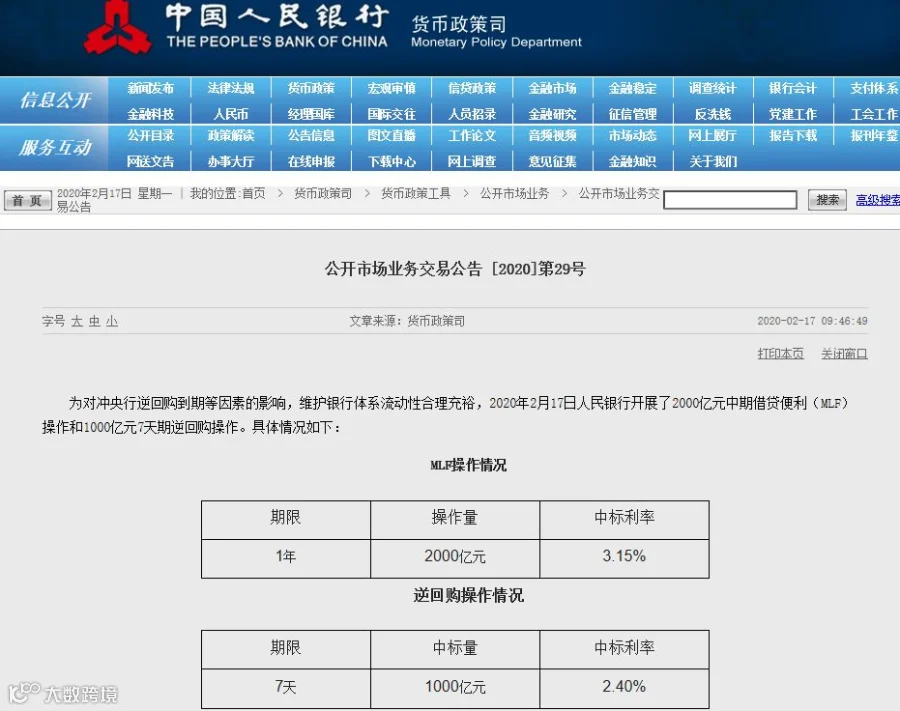

2月17日,央行发布消息称,当日开展2000亿1年期中期借贷便利(MLF)操作,中标利率3.15%,较此前下降10bp;开展7天期逆回购1000亿元,中标利率2.4%。今日有1万亿逆回购到期,无MLF到期,共实现流动性净回笼7000亿元。

值得注意的是,此次1年期MLF操作利率为3.15%,相比前次下降10个基点。

这是农历春节后,第二个具有政策指标意义的利率出现下调。

2月3日,在春节后的首个工作日,央行创纪录开展了1.2万亿元逆回购操作,同时当期7天期和14天期逆回购操作利率双双下降10个基点,超市场预期。

这一背景下,市场普遍预计接下来MLF操作利率也很可能下降。

本月7日,央行副行长潘功胜在国新办发布会上即表示,在量增价降的背景下,整个金融市场利率也在下行。金融市场、货币市场利率变化会影响LPR预期,现在市场预期下次中期借贷便利操作的中标利率和2月20日公布的LPR,也会有较大概率下行。

来源:国务院新闻办公室官网

民生银行首席研究员温彬表示,目前金融市场流动性充足,货币市场和债券市场利率下行,用MLF置换部分到期逆回购,一方面可以拉长资金投放的期限,稳定市场预期;另一方面下调利率,为LPR利率下降打开空间。

“我预计2月20日新一期LPR利率报价,1年期和5年期以上两个品种利率均下调10个BP,分别为4.05%和4.7%。”温彬表示,“如果通胀涨幅回落,降准和降息仍有空间,在保持流动性合理充裕的情况下,进一步畅通货币政策传导机制,切实降低实体经济融资成本。”温彬表示。

而东方金诚首席宏观分析师王青则认为,预计本月1年期LPR报价也将下行10BP,但5年期LPR报价则可能下行5BP。

另一方面,面对疫情冲击,金融监管部门、金融机构都在积极行动,助力抗击疫情。以商业银行为例,目前已有多家商业银行下调受疫情冲击地区的小微企业贷款利率,并通过增加贷款投放额度,延长企业贷款期限,减收、免收手续费的方式,来促进企业综合贷款成本下行。

“但随着资产端利率的下调和不良预期增加,银行经营也会面临一定压力。对此,除一些贴息政策支持外,我们还希望监管可以放宽对不良的考核,并考虑到银行的经营压力,降低银行的负债成本。”中部地区某村镇银行行长对21世纪经济报道记者表示。

面对银行负债成本限制银行持续下调贷款利率和LPR报价的这类情况,除监管下调MLF利率外,也有经济分析师表示可以从降低银行负债成本,即通过调低存款基准利率来解决。在上个月的人民银行金融统计数据新闻发布会上,央行货币政策司司长孙国峰也曾表示,存款基准利率还将长期保留,未来人民银行将根据国务院部署,综合考虑经济增长和物价水平的情况,适时适度进行调整。

一方面目前一季度经济面临着较大的下行压力,政策层面也从防控疫情和鼓励复工两个方向入手,在防控疫情的前提下也要完成经济增长目标,短期来看逆周期政策仍然有发力空间;

二是降成本的政策仍将持续,但限制LPR和贷款利率下行的原因就在于银行负债成本的刚性,下调存款基准利率也是在当前负债制约贷款利率下行的方式之一。

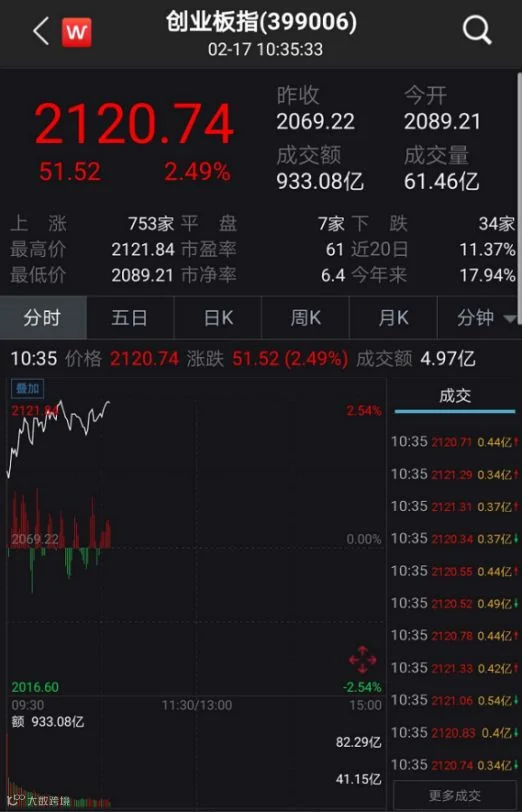

受“降息”利好影响,今日A股开盘后两市各大股指全线飘红。截至早盘收盘,沪指上涨逾1%,深成指涨2%,创业板指涨逾3%,创三年新高。

2月17日,三大指数集体高开高走,大盘指数稳稳站在2900点以上。

深成指涨幅不断扩大,不到半个小时,涨幅超1%以上。

创业板指数走势更加强势,开盘涨幅迅速突破1.17%,冲破2100点位置,随后涨幅继续扩大。盘中涨幅突破2.35%,最高触及2121.84点,再度刷新三年内新高。

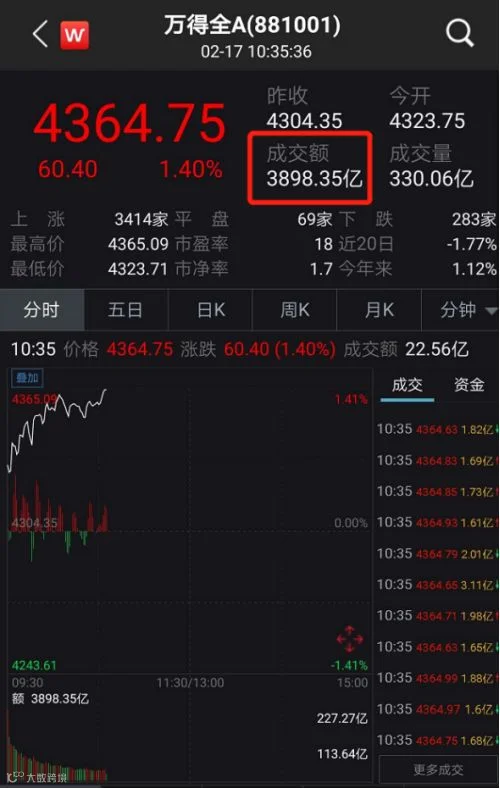

从成交额来看,市场继续量价齐升。以万得全A成交额数据来看,2月17日10点30分左右,市场成交额已经高达3800多亿元。

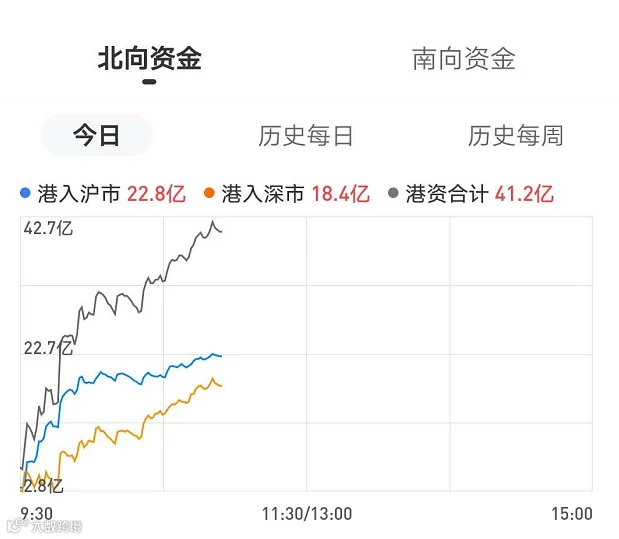

从市场资金情况来看,北上资金再度杀回A股。短短不到半日,北山资金净流入资金已经超出40亿。

由于市场强势反弹行情不断出现,加上政策不断松绑和改革,鼓励长期资金入市,多家机构纷纷表示坚定看好A股市场后市行情。

海通证券指出,全年牛市格局不变,但节奏变了,市场仍需要时间消化新冠肺炎对短期基本面的冲击,坚定信心的同时需要保持耐心。海通证券表示,借鉴19年经验,大盘区间波动时市场有结构性机会,宏观数据不佳但流动性充裕,景气度高的行业有超额收益。

兴业证券表示,随着月度、季度经济数据逐步出台,基本面会对市场行情造成扰动、影响,而使行情一波三折。现在我们看到促复工复产、推动重大项目建设、增加新兴消费满足必需消费稳定汽车消费的政策安排,对经济基本面修复起到积极作用。但由政策到实际效果,再到投资者基本面预期完全修复平稳前存在过程。这种时候是投资者们精挑细选“好股票”、积极布局“好赛道”的“好时机”。但长期在国家重视、居民配置、机构配置、全球配置“四重奏”的引领下,继续看好A股长牛。

在市场未来向好的情况下,不少机构纷纷看好科技股和成长股的表现,更有市场人士喊出了“创业板牛市”的观点。

广发证券表示,资本市场已经从疫情的“消化前期”逐步向“消化中后期”发展。新冠疫情进入“消化期”后,随着稳增长+逆周期调节等政策相继出台,投资者对经济增长预期改善,前期超跌板块将相继补涨,成长累计涨幅相对更高。A股底部已现,继续关注科技成长。新冠疫情“消化中后期”A股流动性依然是市场的关键因素,短期需要密切跟踪短端利率的边际变化。

中信建投研究则认为,在行业配置上,后面持续关注三条主线。(1)科技创新转型升级主线,推荐云计算、医疗信息化、新能源车等板块。(2)逆周期调节主线,基建相关建材水泥、化工等周期行业以及机械、建筑行业存在一定的机会,有望获得绝对收益。(3)需求压缩后回复主线,地产及竣工产业链,例如地产、家电和家居等行业。

内外多因素致经济承压,去年三季度以后宏观政策加大了逆周期调节力度,近期新冠肺炎疫情突发令形势更加复杂严峻,政策加力提效更显迫切。

新年伊始,央行全面降准;农历春节以来,公开市场操作量、价双松,多个政策利率指标下调,呈现边际宽松趋势。与此同时,财政政策发力预期渐浓,房地产政策优化调整的呼声也在增多。

一个政策面的暖春季正在走来,后续出台新的举措仍值得期待。

华泰证券研报预测,本月LPR将调降10基点,考虑到3-4月份经济数据可能承压、资金缺口出现、信贷和利率供给高峰出现时适时降准的概率不低,公开市场操作利率会否持续调整仍需关注疫情和经济数据变化。

中金公司研报则提出,这一轮货币宽松至少也会维持到7-8月份。

来源:21世纪经济报道(记者:顾月)、中国证券报(记者:张勤峰 罗晗)、中国基金报(记者:莫飞)