随着2019年以后SaaS的概念深入人心,我们所输出的许多内容和理念也慢慢被创业者和投资人所接受。

例如DBRR、NDR、收税、多轮驱动、指数增长、PMF、SaaS核心指标、飞轮效应、自我催化模型、可选择性、创始人特质、重视KA、组织能力、生态、SDR、资本效率、现金效率、中高频、行业云、高客单、耐力、低代码化、网络效应、MarTech、CEM、NPS、PLG、灯塔客户、云原生、端到端、新物种、周转速度、北极星指标等等。其中既包含了投资逻辑、产品设计、市场营销,也包括了组织能力和商业模式。

今年SaaS一二级市场遇到了不少挑战,也出现了很多噪音,想借此谈谈我们的看法,作为2022年对于SaaS市场的感悟。

要认知未来应该如何创业和投资,就要了解市场所处的阶段。

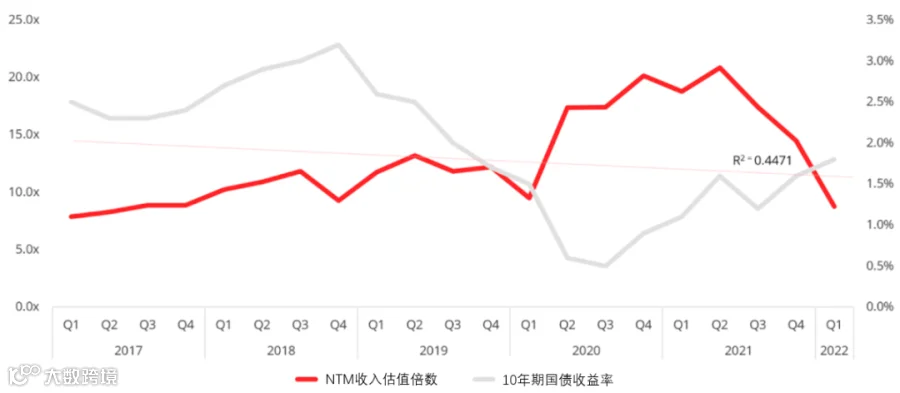

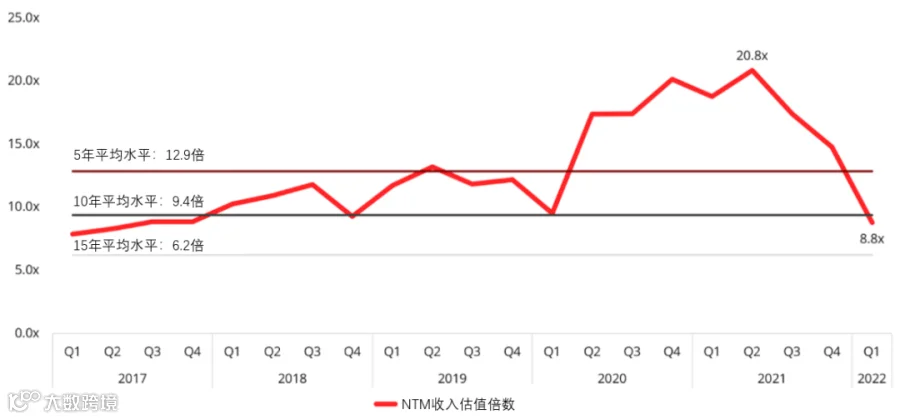

过去2年,技术的范式转移、新冠疫情以及低利率刺激了SaaS市场的极度繁荣。但是随着疫情的稳定、流动性的收紧以及战争的影响,美国SaaS公司的估值倍数出现了很大的下滑,从平均20.8倍下降到8.8倍。

对比来看,SaaS公司的估值倍数已经降到了低于大部分历史水平的程度:比5年平均水平的12.9倍低32%,比10年平均水平的9.4倍低7%,仅比15年平均水平的6.2倍高出30%。很容易看出SaaS股票已经超卖了。

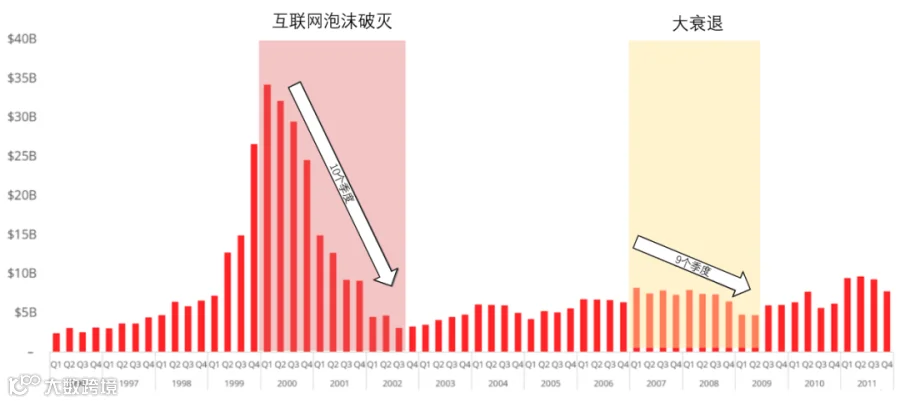

根据历史经验,互联网泡沫从高峰到低谷用了10个季度,而2007年大衰退用了9个季度。如果现在的回落与2008年类似,那将只是一个短暂的小插曲,对整个一级市场影响有限。

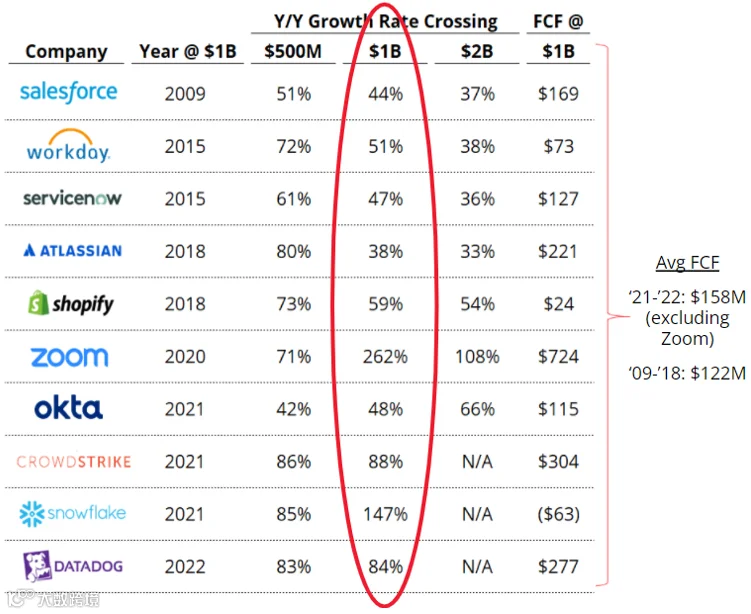

同时乐观的一面是:SaaS的商业基础仍然健康,今天代表性的企业比历史上的增长更快、效率更高,例如仅仅GitLab一家上个季度就增长了69%,所以反弹也会很快,虽然可能永远达不到21年第三季度的程度。

还有一点值得关注,在最近的Vista SaaS CEO大会上有一个有趣的统计数据:与效率较低的公司相比,效率高的SaaS公司受到的打击没有那么严重,例如Zoominfo、Bill.com和Atlassian。

Zoominfo(20.6倍Multiple)的价格基本保持在过去一年的平均水平,市值仍然为227亿美元。它的效率奇高,并且有39%的营业利润率。

同样,Bill.com(25.2倍Multiple)的市值保持在210亿美元左右,它也拥有非常高效的营销和扩张模式。

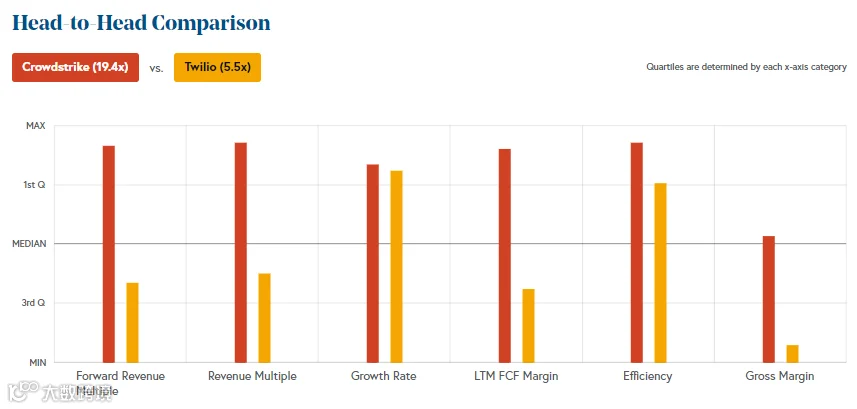

类似的还有Atlassian(22.8倍Multiple),几乎不需要销售的模式仍然具有非常高的效率,以及CrowdStrike和MongoDB。我们可以在BVP的网站上看到不同企业之间的对比,与创纪录增长但是效率不高的公司相比,效率高的企业拥有更好的二级市场表现。

结论是,在市场动荡时,效率再次成为SaaS企业的关键要素。

当前环境之下,创业者需要重视一切效率,例如现金效率、组织效率、人效、销售效率,保持与同行业做对比,停止不健康的烧钱扩张模式。

“我很少谈到PLG是因为在中国市场环境还并不成熟。”信天创投管理合伙人蒋宇捷说道。

中国和美国国情不一样,美国适用的模式在中国不一定适用。《信天研报 | 美国云化企业服务市场研究(四): 启示》提到中国企业结构和美国有着巨大差异,美国有着大量已经验证了针对SMB的商业模式,包括Intuit、Shopify、Legalzoom、Notion、Atlassian、Figma等等,而在中国已经验证的只有金山办公以及电商SaaS。

PLG是一种很好的产品理念,我认为它的精髓是设计一套简单的流程,可以快速触达潜在客户,同时其能够清晰的体验到产品价值。这有几个关键点:

第一,好的产品(产品);

第二,能高效触达决策者(渠道);

第三,决策者能清晰体验产品价值(流程)。

PLG可以部分解决产品和增长问题,但是2010年以来,基本所有面向个人和SMB的SaaS公司都没有解决商业模式从1到10的问题,PLG并不能改变这一点。在中国被证明成功的商业模式还是To大客户,与之对应的是销售、交付和服务能力,PLG更适合作为一种补充。

所以不要过度迷信PLG,它反映的是投资人和创业者对于To B慢模式的焦虑。

我们的投资组合里既有像法大大、司库立方、巧思科技这样的通用SaaS,也有美味不用等、飞榴科技、迈思科技这样的垂直SaaS。

通用SaaS天花板较高,但是好的方向少,大多数入场门槛较低、竞争激烈,难以很快形成赢家通吃效应,CRM、电子签名、RPA、aPaaS、SCRM、CEM等赛道早期的时候往往有数十家企业在激烈竞争,其中还不乏互联网巨头,对于早期投资来说除了有很强的选中赛道和赛马的能力之外,还需要很好的运气。

垂直SaaS的TAM较低,但是门槛更高,机会更多。这里的门槛一方面是行业认知和资源,也包括在具体场景中软硬结合、提供全流程解决方案的能力。在数字经济时代(vs实体经济),垂直行业的软件将更多的和由5G和物联网驱动的信息物理系统进行交互,同时也需要有一套软硬件、材料、工艺和流程相关的整体解决方案。在垂直领域,企业容易更快形成细分垄断,投资机构也更容易建立认知和资源上的壁垒。

从追求大公司到中型公司:要降低对TAM的预期,垂直行业的SaaS及软件未来是一条专精特新的上市路径,数亿营收就可以达到北交所和科创板的上市门槛,所以垂直行业数十亿的TAM也能达到这个要求。

如何提升TAM?垂直行业的SaaS最好切入核心业务环节,这样一方面横向可以切入业务相关的上下游环节,而纵向可以沿着产业互联网的方向走,从单点形成产业上的闭环。

不一定只做软件:垂直行业软件加硬件是更好的思路,一方面壁垒更强,另外也能极大提升公司收入和TAM,甚至以硬件作为切入点都是可以的。

安得利水来看

安得利水来看