日常经营行为中,最为常见的就是签署商业合同,然而大家有时候并没有意识到合同与纳税内在的联系,可能只是几个字的差别,可以帮助企业节省不少税收哟!

不动产租赁是我们嘉加集团的主营业务之一,而不动产租赁合同会涉及的税种主要有:增值税,房产税,印花税等。

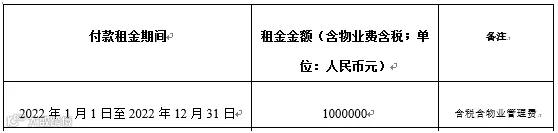

下面举一个我们存在的出租旧厂房案例,假设房屋租金90万,物业费10万,房产税从租计征,若合同签订时将其合并列示:

不含税租金收入=1,000,000/(1+5%)=952,380.95元

租金增值税=952,380.95*5%=47,619.05元

房产税=952,380.95*12%=114,285.71元

印花税=1,000,000*0.1%=1,000元

合计纳税=47,619.05+114,285.71+1,000

=162,904.76元

假设房屋租金90万,物业费10万,若签订合同的时将房租租金和物业费分别签订,房产税从租计征,金额与税额分别列示:

不含税租金收入=900,000/(1+5%)=857,142.86元

租金增值税=857,142.86*5%=42,857.14元

不含税物业费收入=100,000/(1+6%)=94,339.62元

物业费增值税=94,339.62*6%=5,660.38元

房产税=857,142.86*12%=102,857.14元

印花税=857,142.86*0.1%=857.14元

合计纳税=42,857.14+5,660.38+102,857.14

+857.14=152,231.8元

改变一下合同签订的方式能节省税额

=162,904.76-152,231.8=10,672.96元

节税比例达到10,672.96/162,904.76=6.55%

1、在从租计征房产税时,计税依据是出租房屋不含税的租金,若将物业费包含在租金中,无形之中增加了房产税的计税依据,增加了房产税。

2、物业费不在印花税列举的应税项目中,所以不需要缴纳印花税,若将其包含在租金中,无形之中增加了印花税的计税依据,增加了印花税。

在计算印花税时,如果房产租赁合同中租金和税额分别记载的,以不含税金额作为印花税的计税依据;如果房屋租赁合同所载金额中包含增值税金额,但未分别记载的,以含税金额作为印花税的计税依据。

所以大家在拟定合同时

要将租金和物业费,金额和税额

分别列示!

分别列示!

分别列示!

(重要的事情说三遍)

撰稿:张申吉

编辑:邱苗苗

诚信 务实 创新 增效

嘉加与您共成长