日前,财政部、国家税务总局、住房和城乡建设部联合发布《关于完善住房租赁有关税收政策的公告》,自2021年10月1日起执行。要点内容小编已整理好,一起学习吧。

注:计算方法

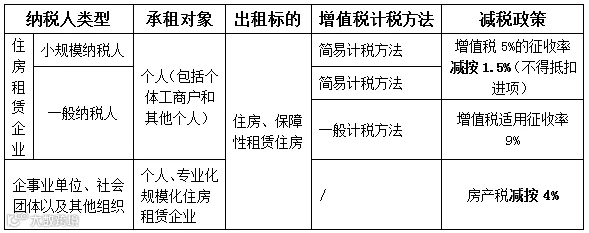

简易计税方法:增值税应纳税额=含税销售额/(1+1.5%)*1.5%

一般计税方法:增值税应纳税额=含税销售额/(1+9%)*9%-进项税额

对利用非居住存量土地和非居住存量房屋(含商业办公用房、工业厂房改造后出租用于居住的房屋)建设的保障性租赁住房,取得保障性租赁住房项目认定书后,比照适用上述税收优惠政策。

注:保障性租赁住房项目认定书由市、县人民政府组织有关部门联合审查建设方案后出具。

撰稿:魏梦君

编辑:邱苗苗

![]()

诚信 务实 创新 增效

嘉加与您共成长