中国旅游市场和房地产行业的迅速发展,以及新中产阶级的崛起,极大地推动了旅游地产的发展。旅游地产是以旅游度假为目的进行的房地产开发、营销模式。截至2017年,中国旅游投资超过1.5万亿元,其中七成以上项目为"旅游地产"项目,纯粹依靠旅游业务回收投资的旅游项目不足三成。

一、旅游地产的现状

中国旅游业的高速发展

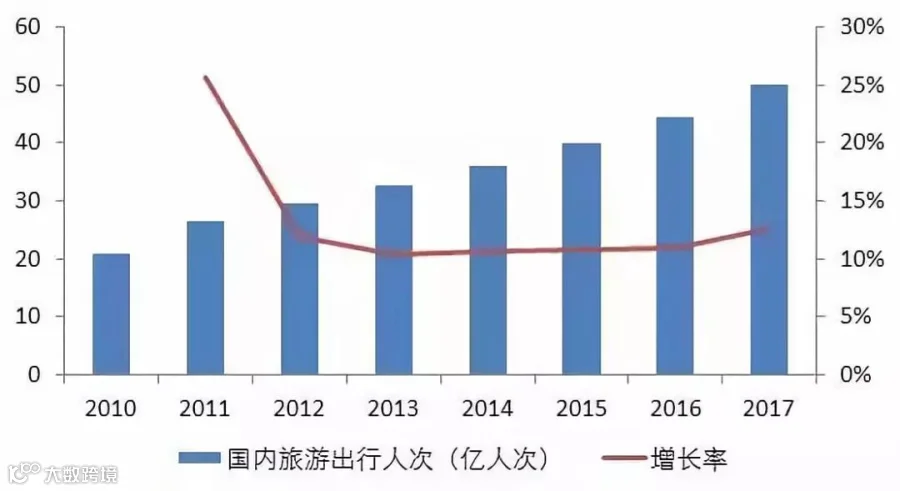

中国旅游出行人次与增幅

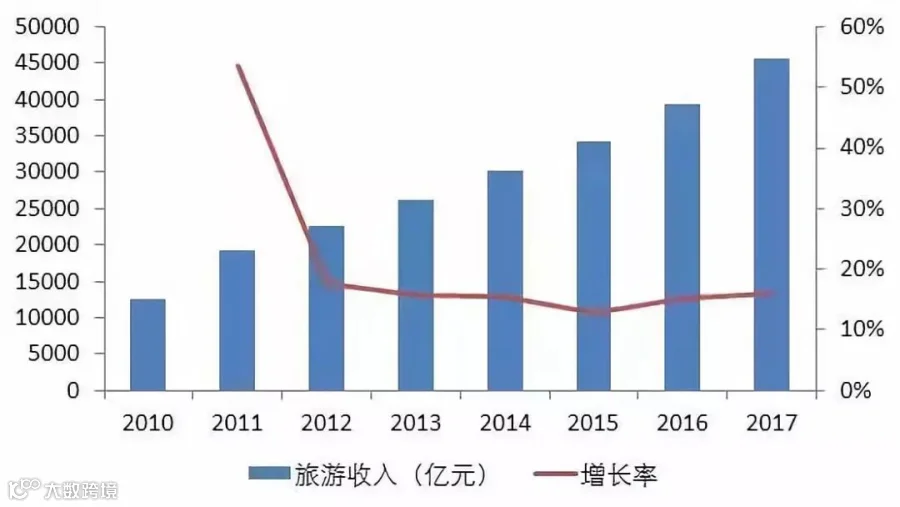

中国国内旅游收入与增幅

中国国内旅游收入与增幅

自2011年以来,中国旅游出行人次和旅游收入年均增长率保持在10%以上。2018年国庆假期,经中国旅游研究院(文化和旅游部数据中心)测算估计,全国共接待了国内游客7.26亿人次,同比增长9.43%;实现国内旅游收入5990.8亿元,同比增长9.04%。世界旅游组织预测到2020年,中国将成为世界第一旅游目的地和第四大客源市场。

旅游地产开发地域分布不均

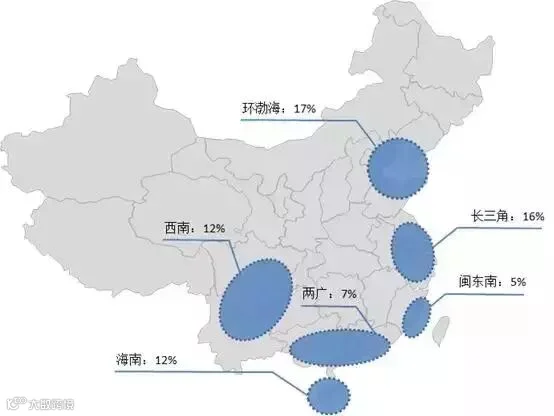

我国旅游地产项目数量区域分布

旅游地产的主题分类

据普华永道数据显示,中国旅游地产多集中在沿海发达地区和自然资源较好的地区。海南、环渤海和长三角地区的项目数量最多,分别占全国旅游地产总数的21%、17%和16%;六大区域合计占全国旅游地产总数的78%,且每个区域各有特色。

海南:依托热带海岛优越的气候条件和滨海景观资源,旅游地产开发量最大。但随着生态保护和限购政策影响,未来海南旅游地产可开发量将大幅下降。

环渤海:秦皇岛、大连、烟台、威海等地拥有众多滨海等珍稀度假资源。

长三角:人口稠密、经济发达、消费水平高,拥有滨湖、山体、森林等自然资源和众多古镇等人文资源,旅游地产主要集中在莫干山、千岛湖、太湖、黄山、常州等区域。

西南:拥有独特的自然景观资源和人文景观,旅游地产多集中在成都、重庆、贵阳、昆明等大城市周边和众多旅游景点周边。

两广与闽东南:气候宜人,滨海、温泉等自然资源丰富,旅游地产发展速度较快。

二、旅游地产成功的要素

靠近核心都市圈

旅游地产的核心利润主要来自物业销售和运营收入。在大城市生活圈内的旅游地产项目,交通便利、周边客户多、消费能力强,能获得更快的发展。政府搭台唱戏,项目投资回报率高。以旅游资源较丰富的苏浙皖沪三省一市为例,长三角地区加快了机场、码头、高铁和高速公路服务区的区域旅游服务网络建设;联合推动搭建旅游大数据库,实现旅游信息互联互通,提升乡村旅游、工业旅游、旅游接待服务能力,缩短了资本投资旅游地产的回报周期。

主题鲜明

同质化吃喝玩乐的旅游地产,已无法满足市场的扩张。急需用差异化的定位、明确的主题、特色的方式,去打造项目的竞争优势。在自然景观资源缺乏的情况下,集度假、娱乐、居住等于一体的休闲类旅游地产项目更容易受市场认可。

配套设施齐全

旅游地产客户对项目品质日渐提高,除基本的商业配套外,休闲、娱乐、运动等体验类业态外,还可引入外部专业机构来运营。社区与景区互动融合,既带来源源不断的人气,同时业主也要根据客户的需要,适时升级硬件设施,提高客户的满意度。

三、旅游地产未来趋势

旅游地产未来的发展趋势有,项目运作金融化,开发企业准入门槛越来越高;项目主题定位差异化,资源向养生、养老化倾斜。简单概括为下面两点:

行业集中度将提升

旅游地产作为房地产开发的一个分支,通常体量规模较大,配套建设设施多,资金回笼慢。随着优质土地供应的减少,地方政府更倾向于和有实力的大开发商合作,进行区域统筹规划,项目整体开发。

项目主题的打造提升

过去,旅游地产需求主要用来投资和度假。将来,养老或自用型旅游地产项目会供不应求。开发商不光要考虑把客户和资金引进来,还要深挖不同客群的潜在需求,嫁接外部资源复合化开发,与文化、娱乐、体育、养老等元素结合,共同突出旅游项目的主题,使旅游地产真正融入客户的生活。