在经济飞速发展且财富规划观念深入人心的今天,金融消费已逐渐升级为人们生活中重要组成部分。可要想真正做好财富规划,还需要有一定的理论知识做铺垫,今天的银纪小课堂,就为大家科普市面上较常用的五大理财黄金公式,让您的财富规划的效果事半功倍。

一,支出=收入-利润

从公式也可以看出,这是个选择先计划花销,还是先计划储蓄的“先有鸡还是先有蛋”的问题。财富规划意识强的工薪族,每月领到薪水后,会把部分工资存入银行。这样做的好处就是,可以有效避免盲目消费,做到财富的原始积累。

从金融消费的角度来讲,我们每个月按比例工资用于自己的日常开销,积累适当剩余工资用于购买理财产品或基金股票的话,理财效果肯定比单一的定存银行的累计回报要更快更多。

二,30年后12万元=现在5万元

这条公式是要提醒大家意识的是通货膨胀的残酷性。随着时间的推移,我们手中的现金的购买力会不断缩水,也就是钱越发不值钱。假如一个工薪家庭现在年生活费是5万元,每年的通货膨胀率为3%。那么,30年后这个家庭如要保持现在的生活品质,一年的生活费就要12.14万元。

当然,社保、退休工资等可以解决部分养老费用,但远水不解近渴,较大的比例仍需要自己负担。因此,大家在财富规划时,就应该把通货膨胀因素也考虑进去,这样才更符合未来的实际情况。

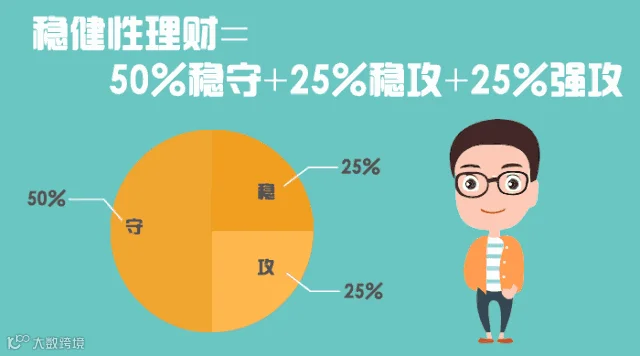

三,稳健理财型=50%稳守+25%稳攻+25%强攻

通俗说就是“不把鸡蛋放在同一个篮子里”。对金融消费份额进行合理分配,组合投资,分散投资风险。对大多数工薪族以及普通家庭来说,金融消费更应偏向于稳健型理财。因此,就要控制风险项目的投资比例,比如风险低回报率也低的国债、金融债、中央银行票据、承兑汇票、同业拆借、高信用级别的企业债、短期融资券等作为“定海神针”,占据50%稳守;低风险、回报稳健的金融产品,如基金、信托、指数等可以25%稳攻;高风险、高回报的金融产品,如股票、债券、贵金属、大宗商品、外汇等可以选择25%强攻。

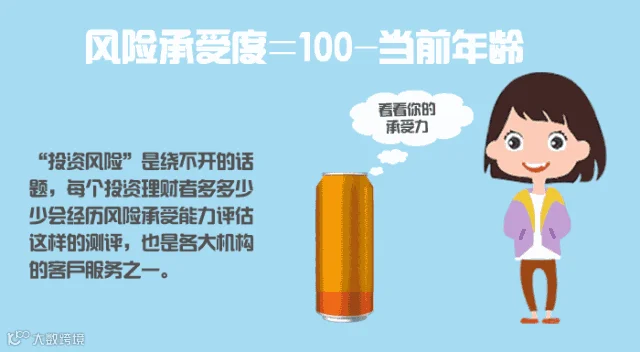

四,风险承受度=100-当前年龄

对于金融投资来说,风险自然是人们最关注的。消费者在理财投资时,需要根据自身的风险承受能力,准确地选择适合自己的方式。比如你今年35岁,可承担风险比重就是(100-35)*100%=65%。

客观上说,最容易衡量的标准,即与年龄成反比。年纪越大在养老、医疗等方面的支出越大,会选择更稳健的产品以期回报。而年轻族群,有良好的职业预期,也更能承受高回报产品伴随的风险。

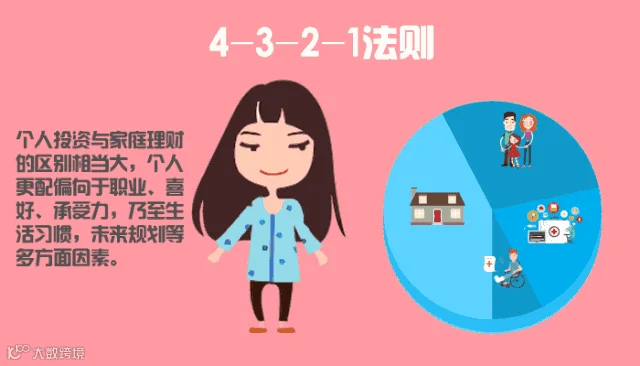

五,家庭理财完美方案:4-3-2-1

人金融消费与家庭财富规划的区别相当大,个人更易受到职业、喜好、承受力,乃至生活习惯、未来规划等多方面因素影响。而对于家庭来说,可固定因素更多,则更趋向于大众化、保守化的方式。

人金融消费与家庭财富规划的区别相当大,个人更易受到职业、喜好、承受力,乃至生活习惯、未来规划等多方面因素影响。而对于家庭来说,可固定因素更多,则更趋向于大众化、保守化的方式。

4-3-2-1指的是家庭资产合理配置比例,即家庭收入的40%用于供房及其他方面金融消费,30%用于家庭生活开支,20%用于存款以备应急之需,10%用于保险。这样的分配比能有效分散风险,帮助家庭资产实现保值增值。

相信大多数人都希望自己能够尽快致富,对于金钱具有强烈的欲望。而现实生活中高回报的金融投资必然伴随风险,投资者一定要选择自己能承受的理财方式。要想使日常生活和每月投资不受到太大的债务影响,每月归还贷款本息的额度,最高不要超过收入的35%,一般以20%为宜。准备应急准备金就是办法之一,也是在保障个人或家庭生活正常运转提前设置的一个“双保险”。

相信大多数人都希望自己能够尽快致富,对于金钱具有强烈的欲望。而现实生活中高回报的金融投资必然伴随风险,投资者一定要选择自己能承受的理财方式。要想使日常生活和每月投资不受到太大的债务影响,每月归还贷款本息的额度,最高不要超过收入的35%,一般以20%为宜。准备应急准备金就是办法之一,也是在保障个人或家庭生活正常运转提前设置的一个“双保险”。

理财没有捷径,跟风炒作和道听传言都是不足取的。从自己的实际情况出发,管理好财富,切忌生搬硬套和盲目投资。不妨先树立个财富的小目标,后按步骤分阶段地实施执行,那么财富的保值增值的目标就指日可待了。