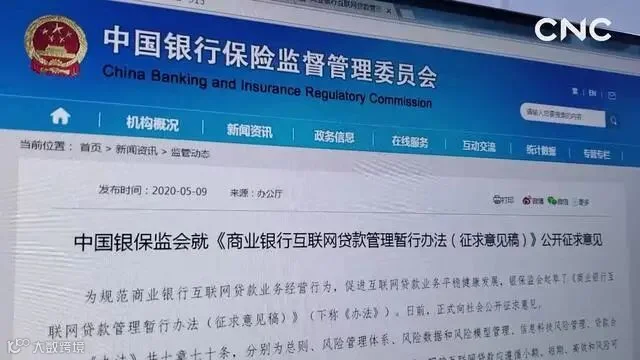

为规范小额贷款公司网络小额贷款业务,防范网络小额贷款业务风险,保障小额贷款公司及客户的合法权益,促进网络小额贷款业务规范健康发展,中国银保监会会同中国人民银行等部门发布了《网络小额贷款业务管理暂行办法(征求意见稿)》。

该办法对集团公司管理参、控股同类型企业具有一定参考价值,也对小贷公司如何在日益激烈的市场环境下,抢占市场,拓宽业务具有一定研究价值。

办法一定程度上,给目前失序的网贷业务戴上了“紧箍咒”。

👉“第二条 小额贷款公司经营网络小额贷款业务应当主要在注册地所属省级行政区域内开展;未经国务院银行业监督管理机构批准,小额贷款公司不得跨省级行政区域开展网络小额贷款业务。”

解读:进一步规范了目前持牌人跨区域经营,发牌地无法有效监管的现状。

👉“第三条 小额贷款公司发放网络小额贷款应当遵循小额、分散的原则,符合国家产业政策和信贷政策,主要服务小微企业、农民、城镇低收入人群等普惠金融重点服务对象,践行普惠金融理念,支持实体经济发展,发挥网络小额贷款的渠道和成本优势。”

解读:银保监进一步强调了金融创新必须在审慎监管的前提下服务于实体经济,有利于便利人民群众生产生活,有利于防范风险,有利于保护投资者合法权益。

👉“第十二条 经营网络小额贷款业务的小额贷款公司通过银行借款、股东借款等非标准化融资形式融入资金的余额不得超过其净资产的1倍;通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额不得超过其净资产的4倍。”

👉“第十五条 在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。”

解读:该规定主要限制了当前无序的ABS,同时扩大对资本金的要求,以防止资本无序扩张。

👉“第十三条 对自然人的单户网络小额贷款余额原则上不得超过人民币30万元,不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额”

解读:针对网贷门槛低所造成的过度举债乱象,该规定对借款人借款金额做了进一步规范。

超前消费是近几年兴起的热词,它反映了人民追求美好物质生活的愿景。当收入与消费不成正比时,花呗、借呗等一系列消费贷应运而生。而申请门槛低、手续简单的网贷产品正成为许多“95后”尝试信用消费时的首选。

超前消费对经济能起到促进作用,扩大内需,尤其当下出口贸易遭遇瓶颈,国家急需新的经济增长热点。然而,因超前消费导致的问题也接踵而至。首先,透支未来满足当下的消费欲,一旦超出了当前社会生产力水平可以承受的界限,未来必将引起经济结构失衡;其次,推及个人,多少缺乏自制力的大学生,为满足眼下的享乐,在无偿还能力的年纪背上了债务,导致超前消费成为裸贷、校园贷等一系列违法网贷的温床。国家对网贷业务的管理收紧,一定程度上提高门槛,规范了管理,防范了风险。

撰稿:赵语嫣

编辑:邱苗苗

诚信 务实 创新 增效

嘉加与您共成长