最近A股市场优质白马公司的故事不少,前有医药龙头长春高新核心子公司总经理自行揭短并传递出自己的减持预期导致长春高新暴跌,后有A股第一龙头贵州茅台输血贵州国资委去接盘贵州高速导致外资疯狂出逃。

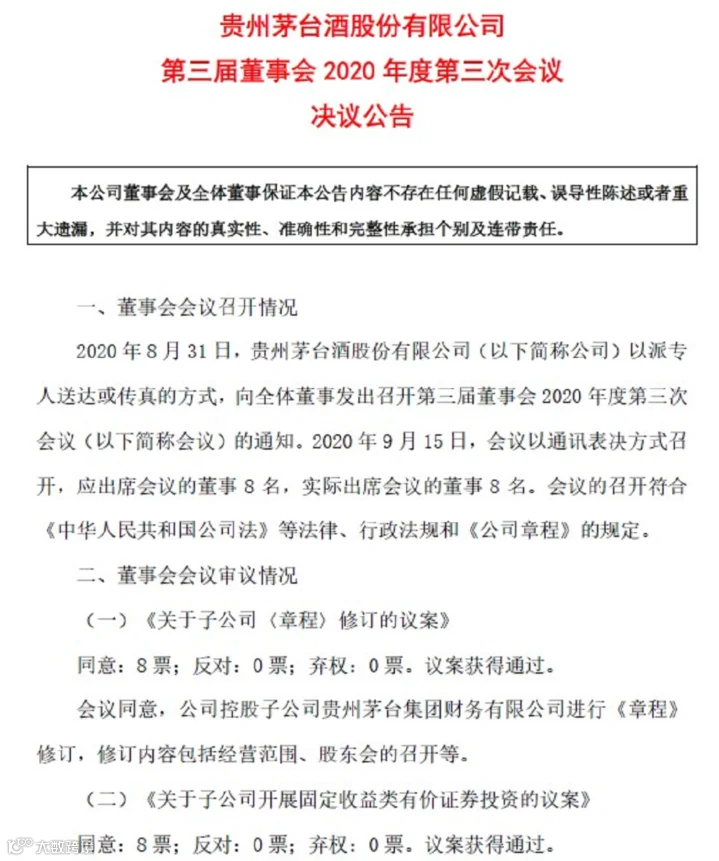

具体事情是这样的,9月16日的时候中国贵州茅台酒厂(集团)有限责任公司拟面向专业投资者发行不超过150亿元公司债券。对于此次发行债券的理由,茅台集团在申报稿中表示,拟用于对贵州高速公路集团有限公司股权收购、偿还有息债务、补充流动资金需求等。

那么卖酒的茅台为何要去收购高速公路,这家贵州高速的质地到底如何?公开数据显示,今年上半年,贵州高速实现营收78.63亿元,同比下滑11.25%;实现归母净利润-19.16亿元,同比下滑1412.33%。截至上半年末,其资产总额为4135.8亿元,负债总额为2894.28亿元,资产负债率近乎70%。所以,茅台的收购的贵州高速实际上是一个烂摊子。为什么去投资财务状况较差的高速没人知道原因,但买“贵州”高速或许就情有可原。贵州高速和贵州茅台,背后的实控人都是贵州省人民政府国有资产监督管理委员会 。简单地讲,此举就是让家里条件好点的兄弟,支援下条件差的兄弟,资金左手倒右手。而且,茅台作为地方支柱,早几年的时候也出资修建了遵义机场。

此外,通过一些做业内人士可以知道,贵州的债务问题近年来比较严重,贵州的非标债务违约较多,贵州一些区县甚至地市级的城投债很难卖出去,地方政府融资都是个问题。

那么如何化解这种风险?就在此事的前一天,贵州茅台发布公告称,公司控股子公司贵州茅台集团财务有限公司开展固定收益类有价证券投资业务,投资总规模不超过其资本总额的70%。茅台作为当地巨大的现金奶牛,茅台下属的财务公司极大概率将作为兜底人去购买贵州城投债,缓解当地城投债的销售压力,帮助贵州化解债务风险。

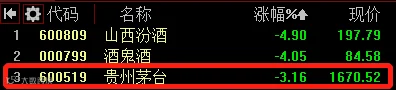

对于茅台大股东来说,左手倒右手的游戏并不会带来什么损失,但茅台今天这股价跌幅,多多少少也能说明各路投资者的态度,光是北上就净卖出21个亿,而股价下跌,受损的自然是所有股东的利益。

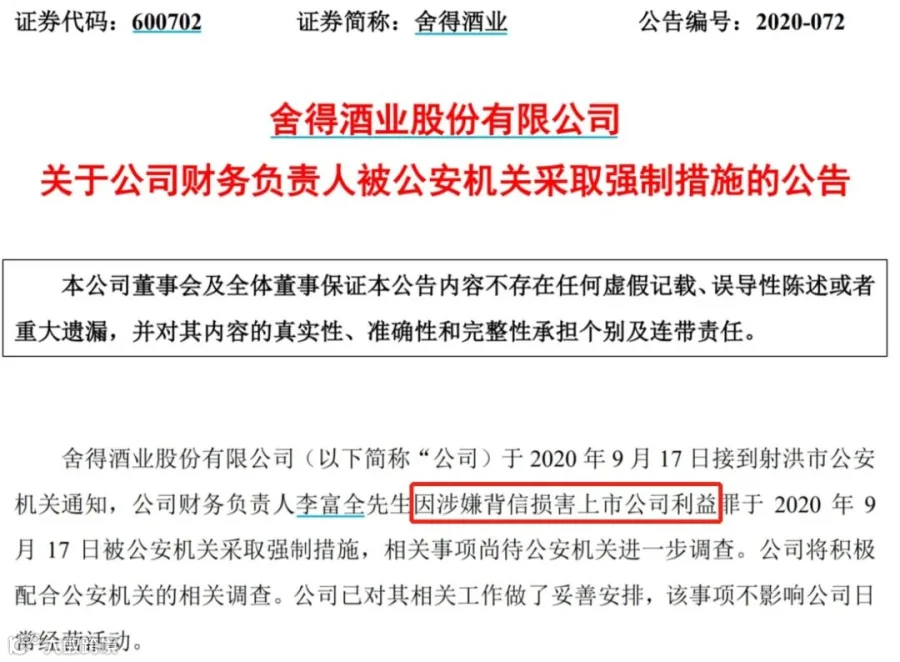

比较有意思的是,9月17日舍得酒业财务负责人因涉嫌背信损害上市公司利益被捕。

虽然我不知道对于投资茅台的中小股东利益而言,法律法规能否给与其同样的保护?但我清楚的是,茅台集团去年末发起多个基建建设项目,现在又要发债救主,可以说为了贵州债务问题"只顾耕耘,不讲回报",但中小股东的利益少有人问津。而茅台除了酒类业务外,多元化经营正在不断涉及银行、证券、基金、物流、包装等等行业,再装入一个高速公路对于茅台的管理层来说,经营难度肯定会更高。

从多数产业发展经验与规律来看,精力无法聚焦主业去盲目多元化,最终的结果只有失败。而背后为其买单的,仍是绝大多数没有话语权的中小投资者。

希望中国最优秀的卖酒人,不忘初心,继续做好、做强主业,同时保护好投资者应有的利益。